3年实控3家A股上市公司,结果都尴尬了!“哈佛天才”的资本运作全揭秘

姬婧瑛

来自微信公号:新财富杂志

2015年初,资本新秀夏建统控股莲花味精、参股索芙特,睿康系资本布局开局良好,后又拿下远程电缆控制权。3年后,莲花健康陷入保壳泥潭,定增拖延两年未果;睿康股份收购电影传媒资产折戟,转型之路横生变数;天夏科技“曲线借壳”索芙特后,注入睿康系资产夭折,夏建统在3家上市公司的资本运作均陷入进退艰难的尴尬境地。

一边是资本运作陷入停滞、股权市值缩水,一边则是手握从上市公司提现的40余亿元现金高调购买足球俱乐部,赚足眼球的夏建统在严监管时代将何去何从?

A股市场向来波诡云谲、变化无常。前两年闭着眼睛押中重组股也能赚几个涨停红利,现如今重组开盘吃几个跌停也并不意外;前两年控制两三家上市公司就能造出资本系,重组收购故事纷纷上演,股价飙涨后减持套现造就了不少亿万富豪,现如今开盘造系容易,重组收购却面临史上最严监管,公司易主、任性套现可谓举步维艰。

控壳造系的资本游戏不再奏效,曾名动一时的资本系开始自动收缩战线。除了中科招商系、九鼎系等PE系资本撤离A股,广州汇垠系从汇源通信(000586)、融钰集团(002622)退出,颜静刚、夏建统分别执掌的中技系、睿康系等新生资本系也正遭遇小荷初露角后的“卡壳”危机。

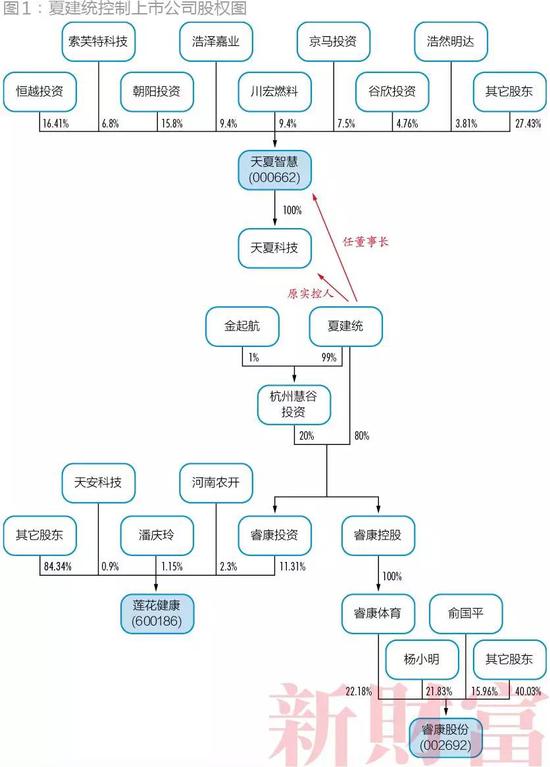

2015年,新财富第一次关注夏建统时,这位哈佛大学设计学博士出身的资本新秀刚控股莲花味精(600186,现名“莲花健康”)、参股索芙特(000662,现名“天夏智慧”),一控一参的开局预示着其不可小觑的资本运作能力。然而,三年后,控股莲花健康、睿康股份(002692,原名“远程电缆”),同时在天夏智慧担任董事长的夏建统却陷入了困局(图1)。

首先是三只股票在无明显利空情况下同现“闪崩”行情,引发市场猜疑。2017年11月20日,睿康股份低开1.64%,在9:53左右“闪崩”至跌停;莲花健康则高开0.57%,最后股价在9:54左右快速下跌,至10:02左右跌停;天夏智慧则在早盘低开0.42%,10时左右“闪崩”,至10:04左右跌停。截至当日下午收盘,睿康系三股均未打开跌停,引发市场对其资管计划爆仓的猜测。

闪崩行情刚过,2017年11月23日、11月28日,莲花健康连续收到上交所对其出售子公司股权事项的问询函,其疑似通过非正常损益保壳的行为同样引发市场强烈关注。

莲花健康陷入保壳泥潭,定增拖延两年未果;睿康股份收购电影传媒资产折戟,转型之路横生变数;天夏科技“曲线借壳”索芙特后,注入睿康系资产夭折,夏建统在三个上市公司的资本运作均陷入进退艰难的尴尬境地。

定增拖延两年陷困局,莲花健康保壳又连遭问询

2017年末,素有“重组王”之称的莲花健康再次引起市场关注,缘起上交所紧追不放的问询。2017年11月22日,莲花健康公告将河南省项城佳能热电有限责任公司(简称“佳能热电”)100%股权以2.44亿元的对价转让给霍尔果斯中新云投创业投资有限公司(简称“中新云投”)。实际上,早在2017年9月29日,莲花健康已连续发布了两个出售子公司股权的公告,一是转让河南莲花糖业有限公司(简称“莲花糖业”)43%股权,二是转让佳能热电100%股权。

该转让事项被上交所关注的问询要点包括:一、签署股权转让协议后,中新云投将付款义务提前,2017年12月31日前支付60%的对价,由此,莲花健康母公司增加收益1.23亿元,合并报表增加收益3.52亿元,是否存在通过处置资产人为调节利润以避免被ST的动机?二、佳能热电连续10年经营亏损,截至评估基准日处于资不抵债状态,何以卖出2.44亿元的高价?三、成立于2017年9月21日的中新云投,出资2.44亿元收购资不抵债的佳能热电,还出资6600万元收购莲花糖业43%的股权,支付金额共计3.1亿元,中新云投如此一揽子交易的实质是什么?该笔交易是否关联交易?

概括而言,问询的关键即是莲花健康是否存在为保壳而将子公司股权在实控人旗下公司间倒腾的情况。

此次接手莲花健康出售股权的交易对方中新云投,成立于2017年9月21日,注册资本1亿元,关向华、李荣分别持股49%、51%。一家成立2个月的新公司,何以拿出3.1亿元现金收购莲花健康剥离的股权资产?在上交所的连环追问下,2017年12月8日,莲花健康公告取消佳能热电和莲花糖业股权转让事宜,保壳之举骤然落幕。

莲花健康为何会被上交所质疑存在保壳动机?从莲花健康历年财务数据来看,莲花健康确属保壳的行家里手(表1)。1998年上市的莲花健康,2003-2016年连续14年的扣非净利润均为负数,亏损金额从1000万元到5.07亿元不等;公司净利润呈现“一年巨亏+一年微盈”交替模式。

2007-2017年间,莲花健康净利润与扣非净利润(归母)差值最大的年份,即是公司净利润微盈的2009年、2010年、2012年、2014年、2016年,这5年莲花健康均得益于数额颇大的非经常性损益,公司净利润从巨亏转为微盈。新财富提取莲花健康2007-2016年的非经常损益具体项目详情发现,政府补助金额在其非经常性损益中的占比最大(表2)。地方政府的资金扶持使得莲花健康连续10年保壳无忧。但是,地方政府资助等“非经常损益项目”并不能根治莲花健康主营业务的衰微,其仍深陷保壳泥潭。

借转让资产增利润以达到保壳目的,莲花健康确属无奈,其2015年开始的产业转型一直未能落地。2014年末,浙江睿康投资有限公司(简称“睿康投资”)通过股权受让的方式,以4.059亿元的对价接手这家重组屡屡流产的“烫手山芋”。

实际上,睿康投资入主莲花健康颇费周折。受让莲花健康10.36%的股权后,睿康投资成为第二大股东,其随即与颢曦投资、天安科技火线签署一致行动人协议,三家合计持股11.92%,正好高于第一大股东河南省农业综合开发公司(简称“河南农开”)11.9%的持股量,且河南农开表示不再对莲花健康拥有控制权(详见新财富2015年4月号《夏建统的资本二重奏》)。睿康投资成为莲花健康的控股股东,睿康投资实控人夏建统成为莲花健康实控人。

睿康投资控股莲花健康时,莲花健康前十大股东合计持股22.05%,股东持股相对分散。勉强坐上控股股东之位的睿康股份,急需提升其持股量以巩固其控股地位,一是掏出真金白银在二级市场增持,二是借非公开发行增持。在此后2年间,睿康投资共计增持2次,仅增持1.42%股权,持股比例上升至11.78%。第二大股东河南农开股权则减持至2.3%。

除了少量增持股份,睿康投资还计划借莲花健康定增的机会大幅提升其持股量。2015年5月,莲花健康停牌筹划重大资产重组事项,公司拟以现金收购智慧农业、生物和食品检测及互联网农商等行业的经营性资产,以期成为新的利润增长点。2015年9月11日,莲花健康公告将现金收购该重大资产变更为非公开发行股票募资收购资产和投资相关产业项目。

但是,莲花健康定增方案却变更了6次,发布了7版非公开发行股票预案。其中发行对象及发行股份数量变更最为频繁,最终结果是定向发行的份额全部集中到了睿康投资手中。

2015年10月的第一版方案显示,公司将以7.65元/股的价格向睿康投资等6家投资机构共计发行3.26亿股股票;2015年11月的第二版方案、2016年2月的第三版方案显示,公司将以5.98元/股的价格向睿康投资等4家投资机构共计发行5.27亿股;2016年3月的第四版方案显示,公司将以4.74元/股向睿康投资独家发行5.25亿股(表3)。

至此,发行对象由6家投资机构变更为睿康投资1家。2016年8月、2016年10月、2017年4月,在确定发行对象为睿康投资的情况下,莲花健康又连续三次变更向睿康投资定向发行股份的数量,由5.25亿股先后降低至3.45亿股、3.32亿股,募资额也由24.91亿元相应降低为16.37亿元、15.73亿元。

非公开发行的股份从6家机构认购变更为控股股东睿康投资独家认购,6家投资机构的净资产相较本次认购金额均相差较大,其中中金国泰、中睿北科都是2015年才成立的新公司,却都拿出上亿的资金来认购莲花健康的定增股票(表4)。更令人不解的是,一个月后,中金国泰、中睿北科即从新的定增方案中消失了。不足两个月后,博维时代、中天瑞恒、立厦投资也退出了,只留睿康投资一家独揽全部定增份额。

按照2017年4月8日的方案,莲花健康非公开发行后,睿康股份持有莲花健康的股份将增至4.47亿股,持股比例由10.82%上升至32.05%,大幅强化了控制权。定增方案确定后半个月,2017年4月23日,莲花健康本次非公开发行的保荐机构新时代证券因涉嫌证券违法违规被证监会立案调查,莲花健康被迫更换保荐机构,为此向证监会提出中止审查申请。直至2017年9月20日,该非公开发行方案才恢复审查。

拖延两年的非公开发行尚未落地,新一年的“保壳”任务又落在当地政府的肩头。在2017年即将结束的12月27日晚间,莲花健康发布公告称,“项城市人民政府决定对莲花健康拨付三宗土地征收补偿款和一宗土地附属物补偿款8396.57万元和土地出让金政府净收益 1193.43万元”。可以预见,莲花健康因该项非经常性收益再次保壳无虞。

无论地方政府扶持还是出售资产,莲花健康始终处在勉力保壳的状态。能否为莲花健康注入具有良好盈利能力的优质资产,增强公司盈利能力,仍是摆在睿康投资和夏建统面前的难题。

“曲线借壳”索芙特,注入旗下资产折戟

夏建统资本棋局中的第二家上市公司是同样享有“A股重组王”之称的索芙特。从财务数据上看,索芙特2009-2016年的净利润亦呈现出“一年微盈+一年巨亏”的模式,扣非后净利润则是从2010年起连亏6年(表5)。与莲花健康相同的是,经营连续亏损,依赖手握充沛资金和优质资产的控制人强力扭转;与莲花健康不同的是,索芙特的非经常损益项目中,出售资产、金融资产投资收益金额占比相对政府补助较大,其保壳并非单一依赖于政府补助。

2014年5月26日,急需扭亏的索芙特再次停牌筹划资产重组事项,2014年10月28日,该重组事项因交易对方所涉境外架构等条件不成熟而终止,同时,索芙特启动筹划非公开发行股票事宜。2015年1月5日,索芙特发布非公开发行股票预案,拟向恒越投资、睿康投资、川宏燃料等10名特定投资者定向发行8.49亿股股票,募资高达51.2亿元(表6)。其中,41.2亿元用于收购一家名为杭州天夏科技集团有限公司(简称“天夏科技”)100%股权,剩余10亿元资金则用于补充天夏科技流动资金,即全部募资都用之于天夏科技。这样的方案设计与上市公司惯常发起的资产重组暨募集配套资金方案相同。

值得关注的是,出资10.26亿元认购1.7亿股股票的恒越投资实控人,即为索芙特实控人梁国坚。该非公开发行后,索芙特的实际控制人保持不变。而收购标的天夏科技的实际控制人夏建统也是第二大认购方喀什睿康投资的实际控制人。天夏科技在评估基准日 2014 年 12 月 31 日的净资产评估前账面价值 2.62亿元,评估价值41.13亿元。评估增值38.51亿元,增值率 1467.03%。当然,与天夏科技15倍的评估增值相匹配的,是收购标的天夏科技的净利润承诺及相应的补偿安排。天夏科技承诺2015-2017年度归属于母公司的扣非后净利润分别不低于3.10亿元、4.10亿元、5.20亿元,累计不低于12.40亿元。

索芙特的非公开发行方案也变更了3次。2015年1月20日,第二版方案显示,睿康投资退出认购增发股份,认购对象变更为剩余的9家,定增股份数量变更为6.8亿股,但募集资金仍为51.2亿元,增发股份单价由6.03元/股上升至7.53元/股。2015年5月15日,第三版方案发行对象及发行数量均未变更;2015年9月18日,第四版方案(也是最终版方案)显示,国泰铭源、逸合投资均退出认购增发股份,认购对象变更为剩余7家,定增股份数量变更为5.53亿股,募集资金41.63亿元,扣除发行费用后全部用来收购天夏科技100%股权,剔除了天夏科技补充流动资金的10亿元募投项目。2015年11月6日,索芙特该项非公开发行股票方案获证监会有条件通过。2016年4月7日,该非公开发行的5.53亿股股份顺利发行。

比较一下第一版方案与最终版方案,睿康投资、国泰铭源、逸合投资为何退出认购索芙特定增发行股份?按照第一版方案推算,非公开发行后,梁国坚控制的索芙特科技与恒越投资合计持有索芙特约19.18%的股权,而睿康投资、国泰铭源、逸合投资三家合计持有索芙特约22.51%的股权。假设退出的三家投资机构曾签署一致行动人协议,则夏建统实际控制的股权比例高于索芙特原实控人梁国坚实际控制的股权,索芙特的实际控制人暗中已变更。同时,索芙特的主营业务也将变更为天夏科技的智慧城市业务,天夏科技实际已实现曲线“借壳上市”。

收购天夏科技后,索芙特即开始处置原主业相关资产,“2016 年公司总体目标是依托杭州天夏科技集团有限公司建立智慧城市领域的业务布局,构建具有较强市场竞争力的智慧城市产业发展平台,为后续进一步拓展该领域的业务奠定基础。同时,逐步把现有的化妆品业务和医药流通业务置换出去,争取早日实现产业转型发展的战略,充分借助产业转型的发展机遇,实现公司经营业绩的稳步增长”。

在这一目标指引下,索芙特将原主业传统化妆品和医药流通业务的股权资产陆续转让。例如,索芙特向广州东盟长升商贸有限公司转让旗下5家子公司股权,包括以6482.07万元对价打包转让广西红日娇吻洁肤用品有限公司75%的股权、梧州索芙特化妆品销售有限公司100%股权、陕西集琦康尔医药有限公司51%股权;以1元对价转让广东传奇置业有限公司100%股权;以1 元对价转让索芙特香港贸易有限公司100%股权。随后,索芙特继续出售了参股企业广州蕙富盈通投资合伙企业(有限合伙)21.28%的出资份额。2017年索芙特又将全资子公司广州市天吻娇颜化妆品有限公司100%的股权以3.43亿元的对价出售给索芙特集团。

一系列剥离资产行动后,天夏智慧旗下直接参控股公司仅剩3家:全资子公司天夏科技、Teamax Hong Kong Limited,持股40%的中军中科基金管理(北京)有限公司。天夏智慧完成了资产置换。

伴随索芙特主营业务变更、资产置换的,是公司管理层的变化。2016年6月,担任索芙特董事长长达15年的梁国坚卸任,西藏朝阳投资董事长陈国民任新董事长,天夏科技实控人夏建统任公司董事,同时有智慧城市相关从业经历的胡宝钢、陈晓东亦进入董事会新任董事。2017年1月16日,陈国民辞任,天夏科技董事会决定由夏建统任公司董事长。

明面上看,梁国坚控制的锦州恒越投资仍是天夏智慧第一大股东,但无论从董事会构成、公司主营业务分析,夏建统已成为天夏智慧实际的主导人。夏建统要从主导人变成名正言顺的实控人,关键是要直接或间接持有天夏智慧的股权,且持股量超过梁国坚23.21%的持股量。

看上去,夏建统欲将其控制的资产注入天夏智慧,来实现其控制天夏智慧的目的。

2017年6月5日,天夏智慧因筹划重大资产重组事项停牌,公司拟以发行股份方式购买资产,标的资产为杭州睿康物联投资有限公司(下称“睿康物联”)下属的上海睿亚环能物联科技有限公司(简称“睿亚环能”)拟持有的印度尼西亚上市公司 PT. Nusantara Infrastructure Tbk.(简称“NIT”)股权。简单介绍一下,间接收购标的NIT为印度尼西亚上市公司,主营业务包括与智慧城市建设和服务相关的生活服务设施建设及运营业务和交通等公用设施建设及运营业务;直接收购标的睿亚环能的实际控制人为夏建统,本次重组构成关联交易。

该跨境收购计划分两步:第一步,睿亚环能联合为本次收购设立的SPV公司收购NIT的42%股权;第二步,天夏智慧收购夏建统实际控制的睿康物联,睿康物联持有睿亚环能100%的股权。本次交易将涉及印度尼西亚、中国香港和内地等不同辖区公司之间的股份转让。

至2017年10月8日,该资产重组事项宣告终止。天夏智慧终止该重组事项的理由是“鉴于本次收购的最终标的为印度尼西亚上市公司 NIT,公司先后就本次重大资产重组的交易条款、境内交易架构设置等事项与有关各方进行了反复沟通和磋商。但由于公司公告印度尼西亚标的 NIT 后,NIT 股票市场价格波动较大,在公司与有关各方反复沟通及努力争取下,交易对方与 NIT 股票出售方仍未能就交易价格达成一致,且达成时间无法确定,前次交易预计难以按照原先计划完成”。

夏建统将其控制的资产注入天夏智慧无果,由此置换天夏智慧股权的计划夭折。未来,他又将如何增加其在天夏智慧的持股呢?

原股东顶格转让股权,远程电缆易主转型

相对莲花健康与天夏智慧复杂的交易设计,夏建统入主远程电缆则轻松许多。夏建统通过实际控制的杭州睿康体育文化有限公司(简称“睿康体育”)分两步入主远程电缆:第一步,通过大宗交易方式获得原股东减持的近10%的股权;第二步,受让原股东协议转让的12.6%的股权,最终以22.18%的持股比例跃居第一大股东。

2016 年 10 月 26 日,睿康体育与远程电缆股东杨小明、俞国平分别签订股权转让协议。杨小明将其持有的远程电缆约5227万股(占比7.28%)股份以 11.89 元/股的价格转让给睿康体育,转让对价6.21亿元;俞国平将其持有的远程电缆约3821万股(占比5.32%)股份以11.89元/股的价格转让给睿康体育,转让对价4.54亿元。

受让该笔股权前,睿康体育已持有远程电缆9.58%的股权。该笔股权来源何处? 2016年8月29日,睿康体育第一次出现在远程电缆披露的持股5%以上股东列表中,持股比例为5%。2016年11月15日,睿康体育第二次出现在远程电缆披露的持股5%以上股东列表中,其持股比例已升至22.18%。这意味着,8月29日-11月15日的时间区间,睿康体育从二级市场筹集到远程电缆9.58%的股权。

自2012年8月8日远程电缆上市起至睿康体育入股前,远程电缆三大创始股东杨小明、俞国平、徐福荣,三人合计持股66.64%。睿康体育入股后,远程电缆前三大股东睿康体育、杨小明、俞国平合计持股59.97%,可谓股权高度集中。截至2015年12月31日,远程电缆前十大股东持股占比约71%,后7位股东持股合计仅4.36%。截至2016年12月31日,远程电缆前十大股东持股占比仍高达66%。由此可见,睿康体育短时间要从持股极其分散的小股东手中先筹集近10%的股权,并不容易。9.58%的股权或来自大股东减持股权。

巧的是,2016年2月至2016年8月的远程电缆公告披露,第三大股东徐福荣多次通过大宗交易方式减持,共减持11.67%的股权,仅剩4.58%的股权。由于徐福荣不再是持股5%以上股权的股东,其后减持不再公告披露。远程电缆2016年报显示,徐福荣已不在前十大股东之列,其已将所持16.25%的股权减持殆尽。而睿康体育筹集的9.58%股权应来自徐福荣减持股权。

通过大宗交易方式获得9.58%的股权,通过协议受让12.6%的股权,睿康体育持股比例升至22.18%,2016年11月15日,以上股权均完成过户。睿康体育成为远程电缆第一大股东,同时睿康体育实控人夏建统成为远程电缆实控人。2016年12月5日,夏建统弟弟夏建军入远程电缆董事会并担任董事长。2017年2月13日,远程电缆证券简称变更为睿康股份,主营业务增加影视文化相关产业。

值得注意的是,将股权转让给睿康体育之前,杨小明、俞国平、徐福荣分别持有远程电缆29.11%、21.28%、16.25%的股权,且杨小明系远程电缆的实际控制人。上述股权转让后,杨小明持股降至21.83%,仅比睿康体育22.18%的持股比例低0.35%,且杨小明与俞国平二人持股合计37.79%,远高于睿康体育的持股量,夏建统对睿康体育的控制并非固若金汤。

一个问题是,既然三位创始股东决定将公司控制权拱手让人,为何杨小明、俞国平二人不效法徐福荣全部转让所持远程电缆股权呢?

监管层对上市公司董事减持股权有一系列的规定,除了其持股在公司上市36个月内限售外,任职期间每年转让股权不得超过其持股量的25%,离职半年内不得转让所持股权,离职6个月后的12个月内转让股权不得超过其持股量的50%。

2014年7月4日,徐福荣辞任公司董事,其2016年2月1日后的减持均不受上述规定的约束。而杨小明与俞国平辞任公司董事的时间均为2016年12月4日。二人转让股权时尚在董事任职期间,二人转让股权均不得超过其持股量的25%。受限于该规定,二人最多只可以减持所持股权的25%,即杨小明、俞国平最多可转让股权分别为7.28%、5.32%。可见,杨小明、俞国平均是顶格转让股权给睿康体育。

远程电缆共有四家子公司,包括无锡裕德电缆科技有限公司、无锡市苏南电缆有限公司、江苏扬电非晶科技有限公司、江苏扬动电气有限公司。

为了支持公司主营业务升级转型,提高运营管理效率,睿康股份开始处置出售旗下电缆业务子公司股权。2016年6月17日,远程电缆将所持扬动电气55%股权以2.15亿元对价转让给自然人程俊明;2017年2月28日,睿康股份公告将全资子公司裕德电缆100%股权、苏南电缆100%股权分别以1.83亿元、1.3亿元对价分别转让给自然人蒋靖、陈伟和薛鹏、戴银辉。

为了实现公司转型战略,睿康股份置出电缆相关业务,同时发起收购影视传媒业相关资产。睿康股份2017年2月23日晚公告,公司通过在香港设立的全资孙公司“SURE LEAD HOLDINGS LIMITED” 与Trevor Short、Avi Lerner、Daphne Lerner签订《收购协议》,约定以现金8216万美元购买Trevor Short、Avi Lerner、Daphne Lerner合计持有的A&T 468股普通股股份;以现金1500万美元对A&T进行增资,认购A&T新发行的86股普通股股份;公司将通过孙公司以9716万美元的对价获得A&T的554股普通股股份,占A&T总股本的51.013%,包括其拥有的好莱坞历史最悠久的独立电影公司之一的“千禧年影业”100%的电影片库和商标。

2017年8月31日,收购事项推进5个月后,睿康股份公告收购标的交割进度远低于预期,在规定期限内全部交割完毕存在一定的困难,经双方审慎评估后,双方终止对A&T的相关收购协议,公司仅需支付中介费用,与A&T未来还将在影视其他领域进行战略合作。

该收购事项折戟,或与国家发改委、商务部、中国人民银行、外交部所发《关于进一步引导和规范境外投资方向的指导意见》有关,该文部署加强对境外投资的宏观指导,引导和规范境外投资方向,推动境外投资持续合理有序健康发展。《意见》限制开展的境外投资中,其中一条就是限制开展房地产、酒店、影城、娱乐业、体育俱乐部等领域的境外投资。

早在睿康股份公告对外投资前,已有中国公司在海外并购娱乐业资产的失败案例。例如,2017年3月,万达集团10亿美元收购美国金球奖制作公司Dick Clark Productions以失败告终;2016年12月下旬,梦舟股份对《达拉斯买家俱乐部》、《拆弹部队》等奥斯卡奖影片的制作公司Voltage Pictures的收购以失败告终。

截至目前,睿康股份计划新增的影视传媒主业尚未开展相关业务,原有电线电缆主业受到市场行业因素影响,公司净利润腰斩式下滑,公司2017三季度净利润4226万元,仅是2016年三季度净利润9507万元的44.45%。能否引进优质的影视传媒资产,成为公司新的利润增长点,仍是摆在睿康股份及其实控人夏建统面前的大难题。

股权高比例质押 账面浮盈几何?

复盘夏建统入主莲花健康、天夏智慧、睿康股份三家上市公司的过程,其获得上市公司控制权相对容易,但后续的资本运作却严重卡壳。资本运作卡壳,对夏建统而言,需要支付的时间成本难以估量,而股权高比例质押、股价持续下行或面临平仓风险。

首先,夏建统入主莲花健康和睿康股份后,均快速将其所持公司股权进行质押融资。

其中,2014年12月16日,睿康投资受让莲花健康1.1亿股股份完成过户,2014年12月17日,睿康投资即将该笔股权全部质押。睿康投资几无间断质押所持莲花健康股权(表7),2016年6月28日最后一次质押近99%的股权,质押期限展期至2018年7月28日。

按照行业惯例,在进行股权质押时,券商一般对主板股票取市价的4折为质押率,以质押价的160%作为警戒线水平,以质押价的140%作为平仓线水平。以2016年6月28日莲花健康前 20个交易日的交易均价5.36元/股为基准价,睿康投资质押1.15亿股股份按照4折质押率(1.61元/股)可融资1.85亿元,当莲花健康股价下行至约2.58元/股即触及警戒线,股价下行至2.25元/股即触及平仓线。

2018年1月,莲花健康股价持续走低(图2),1月23日以2.87元/股的收盘价创历史新低,如果股价继续下跌将很快触及警戒线,甚至面临平仓风险。而睿康投资已无股权可以补充质押,若要补充质押物只有补充现金质押。

睿康体育是逐笔质押所持有的睿康股份股权,其中质押给国开证券和广州证券的股权都曾因质押股权市值降低(股价下跌)而补充质押。2017年11月24日,睿康体育所持股权几近全部质押。截至2018年1月23日,睿康体育所持睿康股份的股权仍有79.30%(1.26亿股)处于质押状态。处于质押状态的股权分四次质押,按照质押平均股价为9.52元/股,按照4折质押率计算,该笔质押股权至少融资4.8亿元。

综合计算,夏建统高比例质押股权至少融资6.65亿元,但其持有两个公司的股权均因股价下跌而缩水。2014年底,睿康投资以3.69元/股的价格受让莲花味精1.1亿股(占总股比10.36%),总对价4.059亿元。按照2018年1月25日莲花健康收盘价2.85元/股计算,该笔股权市值3.135亿元。睿康投资该笔股权账面价值缩水22.76%。2016年10月26日,睿康体育以11.89元/股的价格受让远程电缆9048万股(占总股比12.6%),总对价10.75亿元。按照2018年1月前19个交易日睿康股份平均收盘价9.91元计算,该笔股权市值8.97亿元,睿康体育该笔股权账面价值缩水16.56%。

需要强调的是,2016年4月夏建统以41亿元对价将实际控制的天夏科技100%股权转让给索芙特,成功“提现”41亿元。手握雄厚现金的夏建统,大手笔出击购买国际足球俱乐部。据新华社体育专电报道,2016年6月14日,夏建统实际控制的联合睿康集团以6000万英镑(约合5.7亿元)完成对阿斯顿维拉俱乐部100%股权的收购,成为该俱乐部的新任老板和主席,一时风头无两。

最让投资者关心的问题是,资本运作卡壳,却手握大笔现金、高调买买买的夏建统,能否按照承诺带领莲花健康、睿康股份完成升级转型?如果无法突破当下的资本困局,夏建统又将何去何从?

责任编辑:高艳云

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)