最近,小e看到一则新闻,惊得瓜都掉地上了。

说是有一家上市公司,它有一家做物流的子公司,被人忽悠“瘸”了,弄了一批“假钢”烂在手里,预计亏损六千多万。然后,这家上市公司就把这家子公司卖给了大股东。本来嘛,大股东甘当“活雷锋”,把“亏损”的锅给背了,这听起来挺不错的。

可是,有人去查了这家上市公司的公告,发现了一个“惊天大秘密”:这家涉“假钢”案的物流公司,当初就是大股东卖给上市公司的,卖的价格是6200万元,现在大股东要买回去了,只花3600多万元。搞到最后,原来上市公司“高买低卖”啊!

作为“愤怒的小股东”,这事不能忍!正当我要去上市公司门口静坐的时候,一位吃瓜群众告诉我:“这事啊,算起来还是你占了便宜。”

咦,这怎么回事呢?本着看热闹不嫌事大的“吃瓜”精神,这位吃瓜高手向我深入剖析个中道理。

对了,这家上市公司就是深桑达A(000032)。

神彩物流遭遇合同诈骗

深桑达A于2017年12月19日和12月28日连发两份公告,称全资子公司深圳神彩物流有限公司遭遇了合同诈骗,此诈骗事件导致神彩物流发了生数千万元的经济损失,深桑达A公告的财务报表也显示,受此事件影响,神彩物流2017年1~10月亏损6300万元。

具体过程是这样的:

神彩物流分别与无锡集盛金属材料有限公司、无锡鑫辉行不锈钢有限公司以及无锡众佰物资贸易有限公司等公司(以下统称买方)和深圳市泓亚供应链有限公司等公司(钢材供应方,以下统称卖方),就委托神彩公司向卖方采购不锈钢钢材销售给买方事宜签订多份《销售合作协议》,并依据《销售合作协议》,神彩物流与买方、卖方签订了多份具体的《购销合同》及《销售合同》开展不锈钢钢材的供应链业务。

《销售合作协议》约定:

买方向神彩物流发出不锈钢采购指令,神彩物流向买方指定的卖方发出报价,卖方确认报价后,买方支付相应货物款项的25%订金至神彩物流的账户,神彩物流收到订金后,向卖方确认采购,卖方将不锈钢交付到神彩物流指定的仓库后,神彩物流向卖方支付100%货款。

之后,买方应按照合同规定的期限向神彩物流付清全部货款提货。若买方不能按期付款提货,则由卖方根据合同约定予以回购,如卖方不实施回购,神彩物流有权终止合同并自行处理货物。

神彩物流此项业务毛利为采购金额的1.125%、1.6875%不等(根据不同的提货期限而不同),另收取买方库存信息服务费、仓储费和吊装费等。

表面看来,这笔生意还不错嘛。神彩物流当个“倒爷”,就把钱赚了。

可是,凡事就怕“可是”!在实际交易过程中,神彩物流倒是把货都弄到自己仓库了,钱也交了,可是,买方并没有再按照合同要求提货,卖方也没有实施回购。

按照上市公司的说法,神彩物流多次反复敦促各方履行合同,支付货款,但是对方不守诚信,虽多次出具了书面的承诺函、实际控制人承诺函和担保函,对货物的品质和来源进行保证,对未提货及欠款事项予以确认,但却一再违反已作出的承诺,且虚构各种借口、理由,一再拖延履约,拒不执行合同。

没辙,原本“倒卖”一批钢材,现在倒到自个儿手里了,但至少钢材还在啊!因为根据约定,神彩物流“有权终止合同并自行处理货物”。

这一桩生意,神彩物流形成的库存钢材3139.04吨,存货合同金额10600万元,付出的货款总额8763万元。

可是,又是可怕的“可是”!经过鉴定,神彩物流花了8000多万元买的这3139.04吨钢材竟然是假冒产品,实际价值较合同约定价值差异巨大!

为此,神彩物流于2017年12月18日向无锡市公安局经济案件侦查支队报案,目前正积极配合公安机关的调查取证工作。

大股东回购兜底

遇上“大骗子”,谁也没辙啊,上市公司只能认栽了吧。这个时候,“活雷锋”跳了出来。

2018年1月3日,深桑达发布公告,已将所持有的神彩物流100%股权以3620.14万元转让给了大股东中电信息,神彩物流的权属自2017年12月31日起已转移至中电信息名下。

深桑达在公告中表示,鉴于神彩物流内外部经营环境发生较大变化,整体供应链业务规模出现萎缩,且供应链业务运营过程中资金占用较高,毛利率较低,面临较大的经营风险,与公司给其定位的发展高端供应链业务的规划方向存在较大差距,也难以促进公司的产业结构调整。此次出售的主要目的是为了优化上市公司产业结构,管控业务风险,更好地维护公司和广大投资者的利益。

但明眼人都看得出来啦,其实是神彩物流因假钢交易深陷亏损,大股东主动把亏损给承接过去了,想让上市公司报表不太难看。

正当我这么想的时候,吃瓜高手却摆摆手:“不对!不对!亏损还算你的。”

按照这位吃瓜高手的解释,虽然上市公司赶在年底把亏损的神彩物流剥离出去,但在财务报表中,只体现在资产负债表中的资产增减,利润表照样还是会录入这笔亏损:神彩物流在2017年发生的6300万元大额亏损仍会对上市公司当期的利润表产生不利影响。

“因为资产负债表好比是上市公司在2017年12月31日最后一刻照了一张‘全家福’,这个‘儿子’已经卖掉了,自然不会出现在‘全家福’上,但是利润表是体现上市公司一整年经营情况,好比是一本流水账,这一整年上市公司的‘孩子们’赚多赚少亏多亏少统统记在账本上,年底前‘儿子’卖出去了,当在分家之前‘儿子’那笔账还算‘老爹’的。”

哎,不管怎样,这3139.04吨假冒钢材总算脱手了,往后再贬值也不影响上市公司净利润了,这事就算告一段落了吧。

可是,一查公告,这事没完!神彩物流是深桑达于2015年通过发行818万股的股份向公司大股东中电信息及28位自然人收购的资产。在当时,神彩物流100%股权的评估值为6243.94万元。现在大股东买回去了,交易价为3620.14万元。

这一卖一买,上市公司损失了2600万元左右。

这是哪门子“活雷锋”啊,摆明趁火打劫,这怎么能行,我还是要去上市公司门口静坐!

“且慢且慢,你听我说。”吃瓜高手劝阻了我。

剥离神彩物流背后的逻辑

按照吃瓜高手的解释,因为深桑达当初收购神彩物流100%股权时完全采用股份对价(发行818万股)支付,并没有为此支出一分钱的现金,现在大股东掏出真金白银3600多万元把神彩物流买回去,从现金流的角度看,等于上市公司“赚”了3600多万元现金。

“买的时候,上市公司发股票买的,卖的时候收到的是现金,这你能理解吧。”吃瓜高手看着疑惑的我问道。

“道理我都懂,可是明明是‘高买低卖’,你打死我都不相信,是赚到了!”我才不信吃瓜高手的这鬼话。

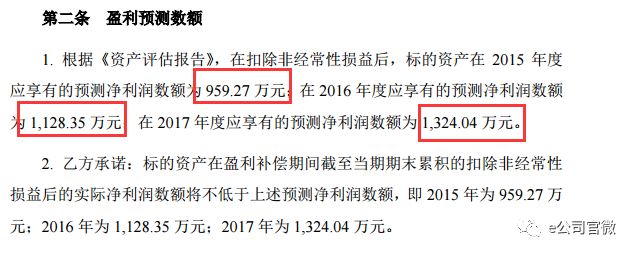

“我还没说完呢。”吃瓜高手继续解释,当初收购神彩物流,原股东方是有业绩承诺的。现在,神彩物流因合同诈骗事件发生大额亏损是在业绩对赌期内,也就是说神彩物流并没有完成2017年实现1324.04万元扣非后净利润的业绩承诺。

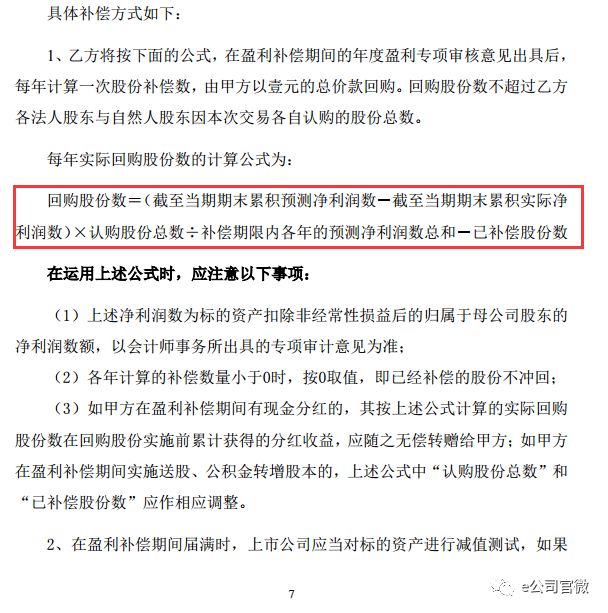

我查了一下公告,果然如此,依照当初上市公司与神彩物流原股东签订的《发行股份购买资产之盈利预测补偿协议》相关条款,上市公司有权以1元的总价款回购并注销当初发行的818万股股份以及因10股送2股分红方案增加的163.6万股股份,合计981.6万股。

“也就是说,现在因为这桩事,深桑达只要花1块钱就把因为收购神彩物流而多发行出去的900多万股深桑达A的股票买回来注销了,相当于花1块钱,买了神彩物流。这一层,你能理解吗?”

我疑惑地点点头。

“现在呢,上市公司用1块钱成本的神彩物流反卖给了大股东,卖出的价格是3600多万元,你说是不是净赚了3600多万元?”

似乎很有道理的样子,可是我还是不解:“那这‘高买低卖’的差价2600万元跑哪里去了呢?”

吃瓜高手解释,从对上市公司财务报表的影响来看,依据同一控制下的企业合并会计处理原则,虽然深桑达在2017年底将神彩物流卖给了大股东,但神彩物流在2017年发生的6300万元大额亏损仍会对上市公司当期的利润表产生不利影响,而把神彩物流出售给大股东获得的3600多万元价款与神彩物流1644万元的账面净资产的差异直接计入“资本公积”,从而增加上市公司的净资产。

与此同时,981.6万股股份被回购注销后,深桑达A的总股本将由原来的42225.41万股降低为41243.81万股,由于总股本减少,在其他条件不变的情况下,深桑达A的每股净资产会相应增加。

“总股本减少了,每股指标就会上升,这个你懂吧,将来上市公司赚钱了,每股收益将会相应增加。”吃瓜高手说道。

“那这么说,作为小股东,我反而受益了?”我还不太弄得明白。

“那当然。”吃瓜高手继续解释,“哑巴亏”全让大股东吃了,不仅当初出售神彩物流给深桑达A获得的股权要被无偿回购注销,还要因回购神彩物流支出3600多万元的现金,不仅如此,还要承接深桑达A对神彩物流3000万元的借款以及为神彩物流提供担保5603万元的担保。

听到这,我才点点头:至于你信不信,我反正信了!

责任编辑:陈靖

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)