第一步:客户申请

客户在满足融资融券开户条件之后,向试点营业部递交申请材料。申请材料包括身份证、普通证券账户卡、金融资产证明等

第二步:投资者教育、业务及心理测试

投资者教育主要是让投资者明确融资融券业务及其相关风险,之后对符合条件的客户将进行心理测试、业务测试和风险访谈三项测试。

第三步:授信审核

客户根据公司要求提交资格申请材料,公司在收到材料后,对其进行资格审查并确定授信额度。

第四步:签订融资融券合同、开立信用账户

客户提出申请以后,签署融资融券合同,营业部投资咨询岗将为客户讲解《融资融券业务合同》和《风险揭示书》的具体条款

第五步:向信用账户转入担保物,进行融资融券交易

投资者将担保物转入交易账户,账户被激活,投资可以进行交易。

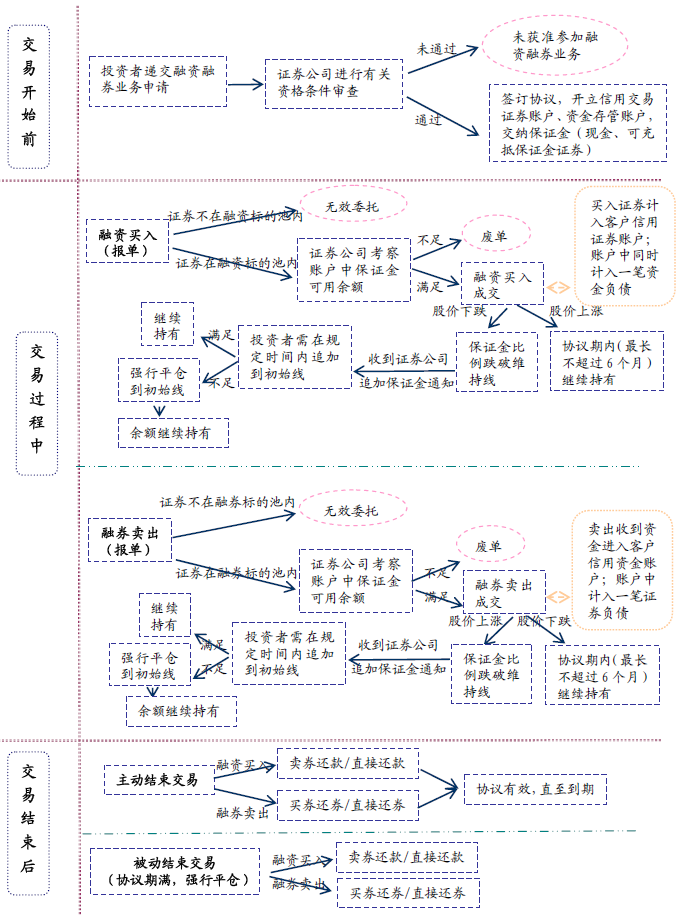

融资融券交易,又称信用交易,分为融资交易和融券交易。

融资融券交易关键在于一个“融”字,有“融”投资者就必须提供一定的担保和支付一定的费用,并在约定期内归还借贷的资金或证券。

投资者向证券公司提交的保证金可以是现金或者可充抵保证金的证券。

融资交易是指,投资者向证券公司交纳一定的保证金,融(借)入一定数量的资金买入股票的交易行为。为投资者提供了一种新的交易方式。

通过杠杆的使用,只用一个较小的力量便可产生较大的效果。

相对于普通证券投资来说,融资融券最为显著的特征在于通过保证金支撑为投资者提供了“以小博大”的机会,起到了财务杠杆的作用。

股指期货是以股票指数为标的物远期交易,而融资融券是现货信用交易。

对于我国证券市场来说,两者最主要的共同点在于给市场提供了“做空”的方式,可以预计,两者推出后将会对股票市场波动性产生交互影响。

无论对于投资者、证券公司,还是证券市场,都将产生深远影响。

融资融券的推出,可以使投资者既能做多,也能做空,不但多了一个投资选择以赢利的机会,而且在遭遇熊市时,投资者可以融券卖出以回避风险。

融券交易指投资者向证券公司交一定保证金,融入一定数量证券并卖出。

投资者如果预期证券价格即将下跌,可以借入证券卖出,而后通过以更低价格买入还券获利;或是通过融券卖出来对冲已持有证券的价格波动,以套期保值。

一直处于单边市的广大投资者,已经习惯了被套后“死了也不卖”。

强制平仓的过程不受投资者的控制,投资者必须无条件接受平仓结果,如果平仓后投资者仍然无法全额归还融入的资金或证券,还将被继续追索。

投资者应认真了解开户过程的各项步骤,做好相关准备工作。

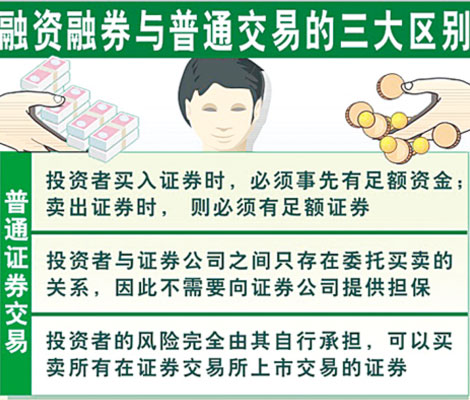

投资者与证券公司之间除了存在证券代理买卖关系外,还存在借贷、信托、担保等较为复杂的法律关系。开户程序比普通证券交易复杂。

股票质押融资只能融得资金,无法做空。

融资融券可以融得资金,也可以融得证券,融得的资金再买股票就增强了多方力量,融券则增强了空方力量,因此融资融券是一种即可做多也做空的双刃剑。

空表示手上没有对价物但却想参与交易,想买就借钱,想卖就借股票。

在借的时候你必须要有抵押品,想借钱可以拿股票抵押,想借股票可以拿钱或者其他股票抵押,总之人家不会白给。

必须对相关风险有清醒的认知,才能最大程度避免损失、实现收益。

除具有普通交易具有的市场风险外,融资融券交易还蕴含其特有的杠杆交易风险、强制平仓风险、监管风险,以及信用、法律等其他风险。

有兴趣尝试的投资者在兴奋的同时务必要有清醒的认识。

在参与的过程中要量力而行,认真审视自身条件,谨慎操作,严格控制交易前、交易中、交易后各个环节的风险。尤其要关注操作中的每一个细节。

由于融券业务带来了市场的做空机制,使得套利交易有望成为A股市场投资者获取稳定盈利的重要模式,具体而言可以有权证套利、可转债套利、统计套利以及待股指期货推出之后的期现套利等方式。

股指期货和融资融券不会改变市场的中长期趋势。短线波动方面,在股指期货推出前半年,标的成分股将有20%的超额收益。

两项业务不仅值得等待,并且今日资本市场的规模和换手率已不可同日而语,在业务发展成熟阶段对证券公司的业绩提升度有望更高。

这种衍生品的推出,只是内地为以后推出更多衍生品而作的前期尝试。除非股指期货的成交量很大,否则对个股的影响也微乎其微。

消息对大盘风格转换形成契机,将引导资金关注权重股,大盘可以突破前期3300的高点,但不会改变A股中长期稳步震荡上行的趋势。

由于之前市场对于融资融券和股指期货的推出有一定预期,因此推出后股市将面临结构性调整,大市值股票尤其是银行股的估值将提高。

制度推出后,市场将从单边运行改为双向运行,长周期的波动会降低,但短周期的波动会增加,股指期货有助涨助跌作用。

推出时间表还需证监会确定。通过对国外市场的统计发现,70%的海外市场先推出融资融券后推出股指期货,因此预计融资融券将先推出。

国务院原则同意股指期货推出的试点,这将对内地券商股和大盘蓝筹股形成实质性利。港市也将因此受益。原因在于两市存在的A-H溢价。

股指期货的推出利好股指期货概念股、券商股和权重股,尤其是银行和石化股。同时,市场一直期待的风格转化也可以借此机会展开。

中央财经大学中国银行业研究中心主任郭田勇在接受采访时称,上述两项业务的推出,意味着做空机制的推出,而中国股市当前做多只能赚钱的“单边市”格局也将就此终结。

要推股指期货,应该先推融资融券,让现货市场具备多空博弈的两条腿走路机制。否则,股指期货的多空对博将成无本之木。国际市场基本上都是先有现货做空,才有期货做空。

胡俞越认为,对证券市场的影响将体现在上市公司的结构性变化,强者更强,弱者更弱,一批大盘绩优股票将脱颖而出。机构投资者,将获得避险工具和投资组合工具。

燕京华侨大学校长华生今晚在接受此间媒体采访时表示,融资融券与股指期货的推出将优化大盘股估值,但长期来看,不会改变股票市场走势。

经济学家金岩石表示 ,股指期货与融资融券的推出代表中国股市的新时代到来,标志中国股市升级换代。金融衍生产品模拟操作的时间已达三年之久。

中国证券业协会会长黄湘平表示,适时推出融资融券和股指期货等创新产品对改善券商盈利模式、增强行业盈利水平意义深远。

中国人民大学金融与证券研究所教授赵锡军对新浪财经表示,股指期货与融资融券的推出对于A股市场和投资者影响都是偏正面的。

桂浩明表示,没有必要夸大融资融券和股指期货的影响。首先中国的资本市场需要这两种工具,市场的走势最终还是看经济形势和企业收益等最基本的东西。

郭信麟表示,推出股指期货和融资融券,从长远有利加强内地股市的深度和广度,对于香港而言,内地股市市场化,相对优势有所下降。

·标的证券: 可作为融资买入或融券卖出的标的证券,其中包括:1)符合上交所,深交所规定的股票;2)证券投资基金;3)债券;4)其它证券。

·折算率:充抵保证金的有价证券,在计算保证金金额时应当以证券市值一定折算率进行折算。

·保证金:投资者参与融资融券业务必须向证券公司缴纳一定比例的保证金,保证金可以证券充抵,充抵保证金的证券与客户融资买入的全部证券和融券卖出所得全部价款,分别存放在客户信用交易担保证券账户和客户信用交易担保资金账户,作为对该客户融资融券所生债权的担保物。

·维持担保比例: 指客户担保物价值与其融资融券债务之间的比例,其计算公式为:维持担保比例=(现金+信用证券账户内证券市值)/(融资买入金额+ 融券卖出证券数量*市价+利息及费用)。

·强制平仓: 当投资者未按规定补足担保物或到期末未偿还债务时,将被证券公司立即强制平仓,平仓所得资金优先用于偿还客户所欠债务,剩余资金计入客户信用资金账户。该指令由证券公司总部发出,且发出平仓指令的岗位和执行平仓岗位的指令,不得由同一人兼任,其操作应当留痕。

·卖出申报价格有什么限制: 为了防范市场操纵风险,投资者融券卖出的申报价格不得低于该证券的最近成交价;如该证券当天还没有产生成交的,融券卖出申报价格不得低于前收盘价。

·保证金可用余额: 指投资者用于充抵保证金的现金、证券市值及融资融券交易产生的浮盈经折算后形成的保证金总额,减去投资者未了结融资融券已占用保证金和相关利息、费用的余额。

| 2006年06月30日 | 证监会发布《证券公司融资融券业务试点管理办法》(2006年8月1日起施行)。 |

| 2006年08月21日 | 沪深交易所发布《融资融券交易试点实施细则》 |

| 2006年08月29日 | 中证登发布《中国证券登记结算有限责任公司融资融券试点登记结算业务实施细则》 |

| 2006年09月05日 | 证券业协会制定并公布《融资融券合同必备条款》和《融资融券交易风险揭示书必备条款》 |

| 2008年04月08日 | 证监会就《证券公司风险控制指标管理办法》、《关于进一步规范证券营业网点若干问题的通知》(征求意见稿)、《证券公司分公司监管规定(试行)》公开征求意见。 |

| 2008年04月25日 | 国务院正式出台《证券公司监督管理条例》(2008年6月1日起实施)、《证券公司风险处置条例》。 |

| 2008年10月05日 | 证监会宣布启动融资融券试点。 |

| 2008年10月25日、2008年11月8日 | 证监会、交易所及中登公司两次组织11家券商参与融资融券联网测试,融资融券业务获得实质性进展。 |

| 2009年 | 证监会将精力更多地放在新股发行制度改革和创业板开闸上,融资融券暂时搁置。 |

| 2010年1月8日 | 国务院原则上同意开展证券公司融资融券业务试点。证监会将按照“试点先行、逐步推开”的原则,择优选择优质证券公司进行融资融券业务的首批试点,逐步扩大试点范围。 |

| 2010年3月19日 | 证监会19日公布了首批6家融资融券试点券商名单。分别是国泰君安、国信证券、中信证券、光大证券、海通证券和广发证券。 |

| 2010年3月30日 | 深圳、上海证券交易所正式向6家试点券商发出通知,将于2010年3月31日起,接受券商的融资融券交易申报。这标志着经过4年精心准备的融资融券交易正式进入市场操作阶段。 |

名称 | 代码 | 涨跌幅% | 今开盘 | 最新价 | 最高价 | 最低价 | 股票吧 |

0.38 | 7.990 | 7.970 | 8.010 | 7.950 | |||

0.66 | 6.100 | 6.080 | 6.100 | 6.050 | |||

0.27 | 7.530 | 7.510 | 7.560 | 7.490 | |||

-0.25 | 3.990 | 3.970 | 4.000 | 3.960 | |||

0.00 | 16.520 | 16.420 | 16.530 | 16.390 | |||

0.74 | 4.110 | 4.100 | 4.110 | 4.080 | |||

-0.04 | 25.440 | 25.350 | 25.490 | 25.300 | |||

0.66 | 6.100 | 6.080 | 6.100 | 6.050 | |||

0.84 | 3.610 | 3.620 | 3.630 | 3.600 | |||

NaN | undefined | undefined | undefined | undefined | |||

0.14 | 7.440 | 7.390 | 7.450 | 7.380 |

|

美国 |

日本 |

台湾地区 |

业务模式 |

分散信用模式 |

集中信用模式—单轨制 |

集中信用模式—双轨制 |

主要融资来源 |

1.自有资金; 2.抵押贷款; 3.债券回购; 4.客户保证金余额 |

1.自有资金; 2.抵押贷款; 3.债券回购; 4.证券金融公司转融资。 |

1.自有资金; 2.抵押贷款; 3.债券回购; 4.证券金融公司转融资。 |

主要融券来源 |

1.融资业务取得的抵押券; 2.自有证券; 3.金融机构(其他证券公司、 养老金、保险公司)借入证券; 4.客户证券余额。 |

1.融资业务取得的抵押券; 2.自有证券; 3.从证券金融公司借入证券。 |

1.融资业务取得的抵押券; 2.自有证券; 3.从证券金融公司借入证券。 |

制作人:证券组

Email:biz@staff.sina.com.cn