【方正策略】等待企稳

来源:策略研究

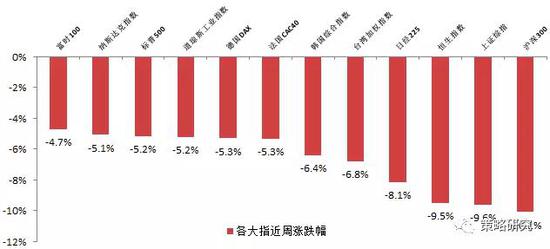

图表:近周全球各重要指数纷纷回调,幅度巨大

资料来源:方正证券研究所、wind

资料来源:方正证券研究所、wind1

市场观点

等待企稳

市场观点:等待企稳。本周市场大幅下跌,国内方面,市场担忧金融监管加强,国外方面,美股大幅下跌。两者叠加,市场风险偏好大幅受挫。后续需等待市场企稳,不确定性减弱,信号需关注资管新规等金融监管政策逐渐明朗,信托和消费贷等监管冲击缓释,以及美股为代表的外围市场企稳。

中线来看,市场企稳后做多的环境仍然具备。经济仍较为平稳,出口改善,消费支撑作用强,不存在失速风险,通胀压力不大;流动性中性偏紧环境不改,节前流动性无忧,受定向降准和临时准备金安排双重支撑,资金利率抬升难以超越季节性;风险偏好方面,待监管担忧冲击后,可以关注振兴实体经济的新举措、改革开放的新安排、金融和实体的良性循环。

后续能够逆转我们判断的因素在于两点:一是需求低于预期引发经济失速;二是通胀预期持续抬头。进攻的主线建议关注金融地产、制造业及资本品。2月份优选银行、地产、石油化工。

2

市场核心因素变化

经济稳中向好;流动性节前无忧;监管政策扰动,风险偏好受挫

影响市场核心因素的变化:经济稳中向好,不存在失速风险。节前流动性无忧,增量资金有所流出。受金融监管政策扰动,风险偏好重挫。

经济基本面方面:本周全球权益市场和商品市场的大幅调整同经济基本面关系不大,从本周公布的数据来看,以美元计价的1月份出口同比增速11.1%,延续向好的趋势,其中高新技术产品出口增速提升至23.2%,出口附加值提升。1月CPI同比1.5%,较12月温和回落,PPI同比4.3%延续下行,由于极端天气带来的通胀担忧暂时消退,全球大宗商品市场价格近期有所回落,通胀并不是后续行情演绎的主要矛盾。

流动性方面:从各项利率来看,除1周shibor较上周相比上行13bp外,其它利率均有所回落,具体而言,3个月shibor回落3bp,票据直贴利率保持不变,10年期国债收益率回落3bp。节前流动性无忧,银行体系流动性总量较高。除普惠金融定向降准释放长期流动性约4500亿元外,临时准备金动用安排使用已达高峰,累计释放临时流动性近2万亿元。本周两融和陆股通资金大幅流出,融资余额减少约270亿,陆股通资金本周流出113亿。海外方面,美国十年期国债收益率较周一上涨6bp,较年初上涨43bp,市场对美国加息频次加快和通胀上行担忧加重。

政策维度:对监管政策的担忧主要体现在信托和消费贷监管的收紧,间接对进入股市和房地产的资金产生负面影响,以及资管新规落地前的情绪扰动。目前信托平均的杠杆水平要高于证券、基金子公司1:1的杠杆水平,16年下半年开始信托规模加速增长,增速由16年6月的8.9%回升至2017年9月的34.3%,流向房地产和证券市场占比提升。2月8日的北京银行业监督管理工作会议提出对通道类业务占比高、增速快的信托公司开展规范整顿。在目前去杠杆的大背景下,信托机构清理配资,降低杠杆率是大势所趋。消费贷方面,银监会召开的2018年全国银行业监督管理工作会议提出努力抑制居民杠杆率,严控个人贷款违规流入股市和楼市。2017 年短期消费性贷款为1.87 万亿,同比大幅增长125%。

3

行业景气度跟踪

行业景气度追踪:资本品价格普遍下跌;消费品中地产销售持续回暖,节前白酒价格趋于稳定。

资本品景气追踪:动力煤价格微跌,炼焦煤价格与上周持平。铁矿石价格小幅上涨、钢材价格延续上涨。基本金属普遍下跌,黄金价格下跌。水泥价格延续下跌,玻璃景气度下降。油价小幅下跌,预计今年农药价格相对稳定。工程机械实现2018年1月开门红。

消费品景气追踪:生猪价格本周下跌,禽类价格小幅上涨。主要农产品价格有涨有跌。白酒价格趋于稳定,原奶价格稳中向上产品升级推动盈利稳增。房地产销售持续回暖。1月开局车市零售不强,2月零售走势存在支撑。家电行业业绩基本符合预期,国货家电品牌借助互联网实现增长。

4

二月首选行业及最新跟踪

银行、地产、石油化工

银行的逻辑在于定向降准提升净息差,业绩预告向好;监管落地,金融风险不断降低,不良率有望进一步下行;估值较低,修复空间显著。地产的逻辑在于销售延续改善,地产整体企稳;业绩估值匹配度高,优质房企价值凸显和行业集中度持续提升;石油化工的逻辑在于油价维持在60-80美元区间,石油化工产业链景气度确定性颇高;超级公司有望从石油化工领域诞生;民营炼化企业全产业链布局,铺平炼油-PX-PTA-化纤通道。

→→首选行业最新跟踪→→→

银行:流动性充足,风险可控,密切关注信托等领域去杠杆的后续动向。银监会9日公布主要监管指标数据,显示当前银行业流动性较为充足,风险属于可控范围。商业银行核心一级资本充足率为10.75%,与上年末基本持平;一级资本充足率为11.35%,较上年末上升0.1个百分点;资本充足率为13.65%,较上年末上升0.37个百分点。不良贷款率1.74%,维持稳定趋势不变。同日,央行发布消息称,除普惠金融定向降准释放长期流动性约4500亿元外,临时准备金动用安排使用已达高峰,累计释放临时流动性近2万亿元。业绩层面,净息差走高带来的利润提升利好延续。短期可持续关注信托去杠杆政策的影响,后续或许会更多考虑市场因素,实施层面上更温和,中长期来看金融体系去杠杆将对银行盈利能力和风险控制产生积极影响。

地产:销售持续回暖,土地供应加速,地产龙头集中拿地,房地产投资存在韧性。行业层面,销售回暖态势不改。高频数据显示,截至2月9号,2月30大中城市日均成交面积同比上涨6.22%。公司层面,本周多家龙头房企公布1月经营简报,销售同比增长大幅高于去年。其中,新城控股和保利地产销售金额同比增长超过100%;荣盛发展和招商蛇口的签约金额同比增长率也高达70%以上。根据中原地产研究中心数据,1月份9个城市土地出让金超过100亿元,杭州、北京均突破400亿元。济南、福州、苏州等1月土地出让金超过100亿元的城市较上年同期涨幅均超过10倍,土地供应出现加快态势。2月100大中城市供应土地数量同比增幅达到101.34%,显著高于去年同期的-27.89%。预计17年以来的库存下降仍将延续,或将迎来地产补库存周期。良好的销售面和土地供应为房地产投资提供坚实支撑。根据克尔瑞和中指数据,2017年全国top10房企销售额占全国商品销售总额的24.1%,而拿地金额占比为47.6%,拿地金额集中度远高于销售金额集中度预示着未来龙头房企的价值会进一步凸显。经过本轮大跌之后,龙头房企的估值进一步压低,业绩估值匹配度提升,万科A、保利地产和金地集团18年PE在8倍左右,消息层面上继续关注消费贷和房地产税等因素对地产股造成的冲击。

石油化工:油价大幅回调,原油期货推出利好炼化企业。截至2月9日,布伦特原油期货收62.79美元/桶,下跌8.44%;WTI原油期货收59.20美元/桶,下跌9.55%。油价的大幅回调或对石化产业链造成短期冲击,但中期来看,油价上涨的基本面仍然具备,全球经济仍处于复苏通道,炼化企业的景气度依然有保障。证监会9日发布会表示,原油期货将于2018年3月26日在上海期货交易所子公司——上海国际能源交易中心挂牌交易。人民币原油期货将提供套期保值渠道,有望降低炼化企业的汇兑损失风险和交易成本。

市场基础背景:从经济、流动性、政策三因素来看

-

经济增长仍较为平稳,出口改善趋势明显,消费支撑作用强,不存在失速风险;

-

流动性中性环境不改,资金利率抬升难以超越季节性,增量资金整体流入新兴市场;

-

风险偏好短期大幅下挫,待监管担忧和外围市场冲击过后,可以关注振兴实体经济的新举措、改革开放的新安排、金融和实体的良性循环。市场判断上,短期风险偏好下挫主导市场,需等待市场企稳。

银行

标的:工商银行、建设银行、农业银行、光大银行、招商银行、中信银行、平安银行、兴业银行、南京银行、宁波银行等

支撑因素之一:定向降准提升净息差,业绩预告向好。17年下半年开始四大行和商业银行净息差开始步入上升通道,目前随着定向降准政策落地,政策覆盖全部大中型商业银行和90%以上城商行、非县域农商行,将提高银行净息差0.7-1.4bp,净息差回升将得以延续,带动利润提升0.5到1.5个百分点。同时,根据各银行近期发布的业绩快报显示,已发布业绩预告的15家银行中11家业绩增速超过16年全年以及17年前三季度,部分城商行如贵阳银行、宁波银行、常熟银行等业绩改善明显。

支撑因素之二:监管落地,金融风险不断降低,不良率有望进一步下行。随着监管政策的不断落地,监管对银行业尤其是国有大行的边际影响逐渐减弱。银行体系的风险在18年继续下降。各银行不良率自去年以来相继进入下行通道,据已公布的业绩快报显示,招行和南京银行17年不良贷款率分别下降0.26%和0.01%。债转股的再次松绑有利于不良贷款压力的进一步化解。

支撑因素之三:市场估值洼地,修复空间显著。目前我国上市银行平均PB、ROE为1.31x和13.3%。美国大行摩根大通和富国银行的PB分别为1.6x和1.63x,ROE为10.63%、11.23%。与国际大行相比,国内银行PB-ROE组合更优。纵向来看,目前银行整体估值水平仍处于历史低位,修复空间较大。

地产

标的:万科A、保利地产、金地集团、华夏幸福、新城控股、荣盛发展、北京城建、华远地产、光大嘉宝等

支撑因素之一:销售延续改善,地产整体企稳。去年四季度以来商品房销售面积和销售额逐渐改善,30大中城市日均成交面积同比降幅逐月缩小,并在开年第一个月同比增速由负转正。其中,一线同比降幅缩小至5.14%,相比去年12月上升了9.84个百分点;二线城市同比增速大幅提升,由去年12月的1.05%提升至31.79%。三四线城市成交面积企稳,同比降幅收窄12.54%。销售边际的改善对投资回升促进作用明显,1月份龙头房企拿地显著增加。

支撑因素之二:业绩估值匹配度高,优质房企价值凸显。全国性房企中,万科A、保利地产和金地集团2018年业绩增长率预计为25.38%、31.85%、16.52%,对应的18年PEG为0.68、0.41和0.62;区域性龙头房企中,阳光城、新城控股和招商蛇口以42.61%、38.31%和27.95%的增长率领衔,对应的18年PEG分别是0.64、0.57和0.60。业绩估值的高度匹配和较低的PEG有望推动地产股的进一步上涨。

支撑因素之三:行业集中度持续提升。最新出炉的数据显示,1月全国TOP20房企占TOP100销售总额的64.2%,承包过半,和16年底近四分之一的市占率相比大幅提升。不断提高的市占率有利于龙头房企品牌价值和营销水平的进一步提升。

石油化工

支撑因素之一:超级公司有望从石油化工领域诞生。目前我国石油化工企业正走在由大到强、由大到特大的两种路径上。未来将会产生细分领域全球范围的龙头公司,目前综合性石化企业中国石油和中国石化以及在体量和盈利能力上不输埃克森美孚、壳牌等国际石油巨头,炼化领域的荣盛、恒逸也正走在成为国际炼化巨头的道路上。

支撑因素之二:民营炼化企业全产业链布局,铺平炼油-PX-PTA-化纤通道。炼化产业中,PX毛利率最高,在产业中一枝独秀,但我国在PX上存在巨大供需缺口,自给率不足50%,大部分进口量来自东北亚。随着改革的深化和政策的逐步放开,民营炼化巨头大幅增加炼化一体化在建产能,在目前的油价环境下,炼化企业盈利水平将维持高位。

支撑因素之三:油价维持在60-80美元区间,石油化工产业链景气度确定性颇高。原油价格是衡量石油化工行业景气度的核心指标,国际油价在1月份温和上涨,维持在60-80美元/桶,带动炼化产业链景气度提升。随着全球经济持续复苏,减产持续,预计未来油价将维持在此区间,石化产业链景气度确定性颇高。

图表1 二月重点看好行业及标的

|

最看好的行业 |

主要标的 |

|

银行 |

工商银行、建设银行、农业银行、光大银行、招商银行、中信银行、平安银行、兴业银行、南京银行、宁波银行等 |

|

地产 |

万科A、保利地产、金地集团、华夏幸福、新城控股、荣盛发展、北京城建、华远地产、光大嘉宝等 |

|

石油化工 |

中国石化、中国石油、荣盛石化、桐昆股份、恒力股份等 |

资料来源:方正证券研究所、wind

图表2 银行推荐标的相关指标

|

代码 |

简称 |

PE(TTM) |

2017EPS |

2018EPS |

2018PE |

|

601398.SH |

工商银行 |

8.40 |

0.81 |

0.85 |

7.91 |

|

601939.SH |

建设银行 |

8.75 |

0.96 |

1.02 |

8.23 |

|

601288.SH |

农业银行 |

7.12 |

0.59 |

0.63 |

6.60 |

|

60 1818.SH |

光大银行 |

7.37 |

0.60 |

0.64 |

6.89 |

|

600036.SH |

招商银行 |

11.04 |

3.13 |

3.57 |

8.60 |

|

601998.SH |

中信银行 |

7.93 |

0.91 |

0.97 |

7.11 |

|

000001.SZ |

平安银行 |

8.71 |

1.36 |

1.50 |

7.79 |

|

601166.SH |

兴业银行 |

6.44 |

3.07 |

3.43 |

5.19 |

|

601009.SH |

南京银行 |

7.65 |

1.26 |

1.50 |

5.80 |

|

002142.SZ |

宁波银行 |

10.23 |

2.15 |

2.55 |

7.38 |

资料来源:方正证券研究所、wind

图表3 地产推荐标的相关指标

|

代码 |

简称 |

PE(TTM) |

2017EPS |

2018EPS |

2018PE |

|

000002.SZ |

万科A |

14.47 |

2.40 |

3.01 |

10.38 |

|

600048.SH |

保利地产 |

10.73 |

1.64 |

2.04 |

6.94 |

|

600383.SH |

金地集团 |

8.30 |

1.52 |

1.77 |

7.10 |

|

600340.SH |

华夏幸福 |

12.46 |

2.92 |

3.81 |

8.97 |

|

601155.SH |

新城控股 |

16.47 |

2.22 |

3.07 |

9.80 |

|

002146.SZ |

荣盛发展 |

8.07 |

1.68 |

2.15 |

4.98 |

|

600266.SH |

北京城建 |

13.64 |

1.07 |

1.31 |

8.22 |

|

600743.SH |

华远地产 |

9.17 |

0.47 |

0.59 |

5.70 |

|

600622.SH |

光大嘉宝 |

27.00 |

0.57 |

0.75 |

18.62 |

资料来源:方正证券研究所、wind

图表4 石油化工推荐标的相关指标

|

代码 |

简称 |

PE(TTM) |

2017EPS |

2018EPS |

2018PE |

|

601857.SH |

中国石油 |

61.82 |

0.17 |

0.30 |

26.71 |

|

600028.SH |

中国石化 |

13.89 |

0.46 |

0.59 |

10.90 |

|

601233.SH |

桐昆股份 |

16.47 |

1.31 |

1.69 |

12.88 |

|

002493.SZ |

荣盛石化 |

23.26 |

0.58 |

0.69 |

19.89 |

|

600346.SH |

恒力股份 |

38.50 |

0.36 |

0.48 |

28.45 |

资料来源:方正证券研究所、wind

图表5 二月行业配置表

|

行业名称 |

沪深300权重 |

配置建议 |

行业名称 |

沪深300权重 |

配置建议 |

|

银行 |

20.92 |

超配 |

计算机 |

2.24 |

低配 |

|

非银金融 |

14.29 |

标配 |

商业贸易 |

1.99 |

标配 |

|

医药生物 |

6.2 |

标配 |

传媒 |

1.87 |

低配 |

|

房地产 |

5.71 |

超配 |

电子 |

1.84 |

标配 |

|

食品饮料 |

5.23 |

标配 |

国防军工 |

1.7 |

低配 |

|

汽车 |

4.12 |

标配 |

电气设备 |

1.69 |

标配 |

|

有色金属 |

3.98 |

标配 |

通信 |

1.23 |

低配 |

|

采掘 |

3.89 |

标配 |

建筑材料 |

1.1 |

标配 |

|

公用事业 |

3.54 |

低配 |

钢铁 |

0.98 |

标配 |

|

家用电器 |

3.45 |

标配 |

农林牧渔 |

0.97 |

标配 |

|

建筑装饰 |

3.36 |

低配 |

综合 |

0.55 |

标配 |

|

化工 |

3.17 |

超配 |

纺织服装 |

0.26 |

标配 |

|

交通运输 |

2.8 |

标配 |

休闲服务 |

0.19 |

标配 |

|

机械设备 |

2.71 |

标配 |

资料来源:方正证券研究所、wind

图表6 既定行业配置下的优选组合

|

股票代码 |

简称 |

17EPS |

18EPS |

主要逻辑 |

|

601939 |

建设银行 |

0.96 |

1.02 |

负债端成本优势、风控指标优 |

|

60 1818 |

光大银行 |

0.60 |

0.63 |

引领金融科技潮流、低估值 |

|

601009 |

南京银行 |

1.13 |

1.26 |

利润领先、基本面好转 |

|

000002 |

万科A |

2.41 |

3.02 |

行业龙头、低估值、增长确定 |

|

600048 |

保利地产 |

1.24 |

1.63 |

行业龙头、低估值、增长确定 |

|

601155 |

新城控股 |

2.22 |

3.07 |

销售增长强劲、土地投资稳健 |

|

601233 |

桐昆股份 |

1.31 |

1.69 |

业绩超预期,炼化一体化巨头 |

|

002493 |

荣盛石化 |

0.58 |

0.70 |

PX增厚业绩,炼化一体化巨头 |

|

600028 |

中国石化 |

0.46 |

0.58 |

低估值石化龙头 |

资料来源:方正证券研究所、wind

风险提示:金融监管进一步加强,通胀走高,外围市场大幅下跌

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。责任编辑:张恒

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)