【海通策略】保持耐心,坚定信心(荀玉根、唐一杰)

来源:微信公众号“荀玉根-策略研究”

核心结论:①回顾美股历史,牛转熊往往发生在经济繁荣后期,通胀和利率高企。目前此特征不明显,但估值处于历史高位,需要警惕。②陆港通全面开通后,A股与美股港股联动性加强,过去一周蓝筹领跌源于美股大跌。A股整体估值合理,盈利增长支撑市场中期向上。③短期急跌后需要时间消化。中期维持乐观,等3月盈利数据和金融监管落地。沪深300内部分化:价值属性中金融等更优,成长属性中出现调整充分的龙头公司。

保持耐心,坚定信心

最近一周海内外股市纷纷大跌,美股最先大跌。投资者关注的焦点是:美股是牛转熊吗?对A股影响多大?经历快跌后A股何去何从?本文就此展开分析。

1. 美股是牛转熊吗?

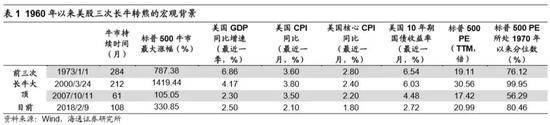

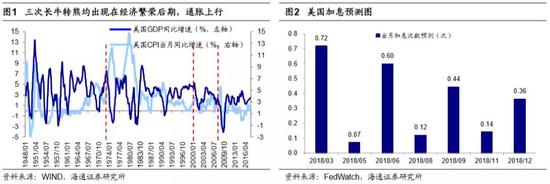

美股是牛转熊吗?需要警惕。美股自1月26日开始大幅下跌,标普500、道指、纳斯达克期间(1/26-2/9)最大跌幅达11.8%、12.2%、11.7%,在过去一周更是出现了3根大阴线,进而引致全球股市巨震,上证综指、恒生指数、日经225、STOXX欧洲50期间最大跌幅达14.6%、13%、11.4%、9.5%。美股1960年以来共经历三次长牛转熊,1949-1973长牛、1982-2000年长牛、2002-2007年长牛,牛市平均维持186个月,三轮牛市标普500最大涨幅分别为787.4%、1419.4%、105.1%,平均上涨770.62%。三次长牛转熊均出现在经济繁荣后期,通胀与利率上行,估值处于高位。本轮牛市自2009年3月以来标普500最大涨幅为330.9%,持续108个月,相较前几次牛市涨幅略小。美国17年GDP同比增速2.5%,17年12月CPI 2.1%,2018年1月十年期国债利率 2.72%,相较前几次股市大顶目前通胀和利率水平不算高,标普500 PE(TTM)目前为21倍(1970年以来80%分位),处于历史高位,需要有所警惕。

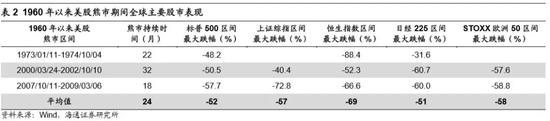

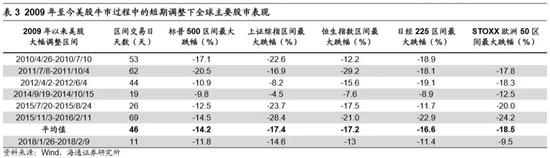

至少是一个中期调整。美股1960年以来共经历三次熊市,平均维持24个月,1973-1974年熊市期间标普500最大跌幅48.2%,2000-2002年熊市期间标普500最大跌幅50.5%,2007-2009年熊市期间标普500最大跌幅57.7%。从全球市场看,美股熊市期间上证综指、恒生指数、日经225、STOXX欧洲50 期间最大跌幅普遍在50%左右。2009年美股牛市以来共经历6次大幅调整(跌幅在10%以上或接近10%),每次调整46个交易日左右,标普500期间内最大跌幅均值14.2%,美股调整期间上证综指、恒生指数、日经225、STOXX欧洲50 期间最大跌幅普遍在17%左右。本轮调整的诱因是2月2日公布的就业数据很好(失业率较低为4.1%,为17年来低位)、加息预期升温,美国股债同跌,本质源于美股走牛9年后估值偏高。

2. A股何去何从?

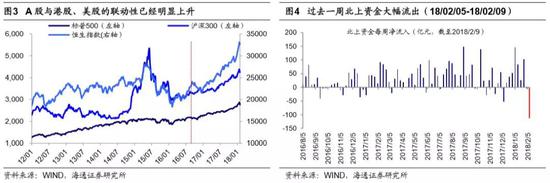

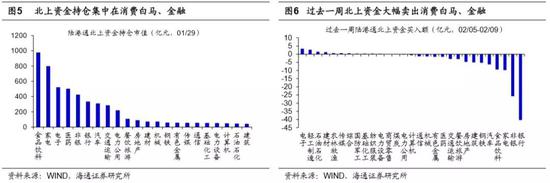

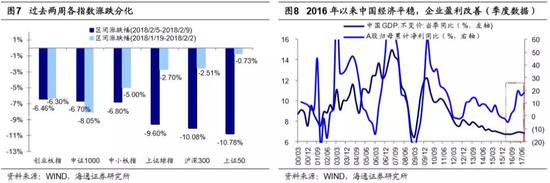

陆港通全面开通以来,A股与美股港股的联动性在加强。自2016年8月宣布陆港通全面开通后,A股与港股、美股的联动性已经明显上升,这源于陆港通北上资金作为边际增量资金对A股影响不断增加,而北上资金主要来自海外投资者,受到海外市场情绪影响较大。受1月26日以来美股大幅下跌影响,过去一周北上资金单周净流出112.7亿,为历史上单周流出次高,仅次于2015年7月第2周。过去一周,创业板指、中小板指、上证综指、沪深300、中证1000、上证50跌幅分别为-6.46%、-6.8%、-9.6%、-10.08%、-10.61%、-10.78%,上证50跌幅居前。北上资金持仓集中在消费白马、金融等大盘蓝筹股,同时过去一周北上资金大幅卖出的也是消费白马、金融。北上资金等外资流出是引起上证50为代表的大盘蓝筹股过去一周下跌,进而影响大盘下跌的主要原因。同时可对比的是前一周(18/01/29-18/02/02)A股调整源于部分公司年报预告出现地雷及部分信托计划到期不续等内因,创业板指、中小板指领跌,而上证50跌幅较小。

A股中期趋势取决于基本面,维持乐观。美股本轮调整内因是累计涨幅太大、估值高,与08年经济繁荣末期信用大幅扩张后的危机模式不太一样。目前全球出现系统性危机的可能性偏小,A股中期趋势取决于内因,即国内的基本面和金融系统。16年1月底我们就提出,A股的核心变量已经是企业盈利,上证综指2638点以来,上证综指、沪深300累计涨幅13.8%、30.6%,全部A股涨幅中位数为-10.9%。从盈利来看,16年全部A股净利润同比为5.8%,我们预计17年为17.5%,上证综指分别为1.1%、16.6%,沪深300分别为-1%、13%。股市整体涨幅与盈利增长匹配。上证综指、沪深300目前PE(TTM)分别为14.9倍(05年以来历史从低到高36%分位)、13.9倍(05年以来历史从低到高49%分位),A股市场盈利与估值匹配度相较美股而言较好。我们维持《新时代,新牛市——2018年A股投资策略-20171209》的判断,新时代的基本面特征是“经济平、盈利上”,预计全部A股18年净利同比13.5%,ROE回升到11%,盈利增长支撑市场中期向上。金融监管层面,中央政治局会议、中央经济工作会议中提出的三大攻坚战中的第一条为“防范化解重大风险”。防范与化解金融风险的核心为降低杠杆比例,第一种方法为“西医手术”,即缩小分子,降低负债,这是美国和欧洲债务危机的模式;第二种方法为“中医调理”,即分子负债维持稳定,分母GDP缓慢增长。目前看,中国更可能采用“中医调理”的方法,“稳中求进”、“发展中解决问题”。通过加大股权融资的方式降低杠杆比例,这需要发挥资本市场资源配置的作用。长期来看,政策会支持资本市场发展,一方面支持企业上市融资,另一方面引导机构投资者不断进入市场。预计18年宏观流动性紧平衡,大类资产横向比较,房子是用来住的不是用来炒的,资管新规会限制银行理财规模扩张,机构资金仍会流入股市。

3. 应对策略:保持耐心,坚定信心

短期保持耐心,中期坚定信心。《理性看待11连阳-20180114》提示这次是短躁动、小躁动,《躁动后的蛰伏期-20180204》明确提出躁动行情结束,短期市场进入回调休整期。参考波浪理论,16年1月底2638点以来上证综指最高涨到3587点,上涨949点,目前最大回撤为524点,已达到最大涨幅的0.55(略超0.5),上证50从1891点最高涨到3202点,上涨1311点,目前最大回撤478点,已达到最大涨幅的0.365(接近0.382)。16年1月底上证综指2638点以来,市场共经历16年4-6月、16年12月-17年1月、17年4-5月、17年11-12月4次调整,上证综指最大跌幅分别为-10.2%、-7.8%、-8.5%、-5.7%,分别持续31、34、24、33个交易日。18年1月26日以来,上证综指最大跌幅-14.6%,调整持续10个交易日。由此可见,市场回撤空间较充分,时间还不够。A股中期趋势取决于基本面,目前看国内外出现08年式的金融危机可能性小,我们维持中期乐观的判断,较大机会仍需等到3月基本面和政策面更明朗时,那时数据公布望确认经济平盈利上的趋势,两会前后金融监管政策落地,金融服务实体需要发挥资本市场资源配置的作用,市场风险偏好有望上升。

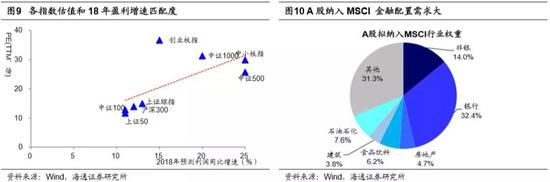

业绩为王,备战未来。着眼中期更重要的是,短期调整之后哪些板块值得关注,可以从估值与盈利的匹配、边际资金行为角度进行分析。沪深300的17、18年净利润同比预测、目前PE(TTM)分别为13%、12%、13.9倍,上证50为12%、11%、11.6倍,中证100为14%、11%、12.8倍,中小板指为17%、25%、29.9倍,中证500为45%、25%、25.7倍,创业板指为-3%、15%、36.6倍,中证1000为30%、20%、31.3倍。从盈利与估值匹配角度,上证50、沪深300、中证100、中证500匹配度较好。从市场边际资金角度看,18年6月A股要纳入MSCI,配置性的资金需求偏沪深300,尤其是纳入MSCI的A股中金融占比较高。复盘沪深300成份股,内部结构也出现了一些变化,两类个股更优:一类是偏价值属性的个股,躁动行情涨幅较大,经历近期回调后整体依然上涨,跑赢沪深300,例如招商银行、工商银行、建设银行、格力电器、万科A、片仔癀、宝钢股份等,这些个股类似于17年的白酒;另一类是偏成长属性的个股,从去年11月以来经历较大幅度调整,最近一周上证50和沪深300大跌,它们已经止跌企稳,例如欧菲科技、大华股份、中兴通讯、信维通信、三安光电、掌趣科技、用友网络、网宿科技等,这些个股是业绩估值比较匹配的真成长个股。

风险提示:经济增长速度快速回落,通胀快速高企引发货币政策从紧。

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。责任编辑:张恒

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)