【广发策略戴康团队】《什么信号出现可以进场?》

来源:广发策略

报告摘要

● A股慢牛阶段性弱化但并未破坏

目前没有证据显示全球资产价格的波动已经影响到全球经济良好的增长态势,中国最新高频数据显示中国经济增长的持续性依然较好。美股大跌使北向资金的流入A股趋势阶段性中断,并使A股机构投资者“赚钱效应”消失,短期增量资金的逻辑被弱化,但中期慢牛重估大周期并未破坏。

● 美股大跌与A股风险偏好下降共振

美股大跌是通胀担忧破坏低波动率上涨常态所引发的负向反馈,并非经济增长走弱,因此宜以大幅调整而非系统性股灾去定位,美股大跌与风险偏好下降共振触发A股大幅下跌。

● 美股波动率企稳是A股的右侧信号

本轮美股大跌引发A股调整更为猛烈,A股再度入场的信号是美股真正企稳(并非指上涨,而是波动率回落至较正常水平),基于波动率显著放大的负向反馈交易冲击减轻。可能观察跟踪的指标如下——1)恐慌指标VIX指数回落至较为正常水平,比如1990年以来均值20左右;2)以原油为代表的大宗工业品价格调整上行斜率,缓和通胀预期;3)资产价格剧烈波动使得美债收益率上行斜率显著放缓,减轻对股票估值水平的边际冲击。

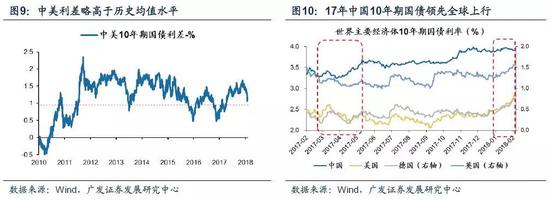

● 中国长端利率受美国牵引的压力不大

17年以来受到名义GDP上行与国内监管收紧双重影响,中国长端利率的抬升时点与幅度均领先全球主要经济体,当前中美利差处于历史中等水平而人民币汇率较为强劲,跟随美债利率上行的必要性并不大。

● A股重估大周期需等待美股企稳右侧信号

我们在1.28周报中提示“A股将进入震荡调整期”并在之后的周报中不断确认调整期,美股重挫显著放大了A股流动性风险使本轮调整的幅度已超预期,我们维持2.6《美牛骤回头,A股路何方》的判断,等待美股真正企稳的右侧信号,建议绝对收益仓位较重者降低控制仓位规避波动风险,仓位较轻者利用震荡配置大周期,相对收益投资者配置盈利主线大周期。

● 风险提示:

海外市场继续大幅下跌,年报实际业绩增速低于预期。

报告正文

1本周策略观点

本周值得关注的变化有:1、2018年1月份,全国居民消费价格指数(CPI)同比上涨1.5%,环比上涨0.6%;工业生产者出厂价格指数(PPI)同比上涨4.3%,环比上涨0.3%;2、中国1月出口同比(按美元计)为11.1%,高于前值10.9%;1月进口同比(按美元计)为36.9%,高于前值4.5%;3、本周工业品价格涨跌互现,其中螺纹钢含税均价本周涨0.15%至4020.00元,华东地区均价环比大跌3.42%至444.29元。4、本周两融余额10305.5亿元,较上周下跌2.56%;A股大小非净增持111.6亿。

我们于20180128的周报《弱美元下的“大周期重塑”》中提示元月躁动后市场迎来休整期,20180206深度快评《美股骤回头,A股路何方》中提示“绝对收益投资者仓位较重者要降仓控制仓位回避波动风险,仓位较轻者可以择机配置大周期”。本周五A股再度大跌使恐慌情绪迅速蔓延,投资者担忧的问题集中在:(1)美股下跌对A股的影响到底如何评估?(2)经过大幅调整后,出现什么信号可以再度进场?

我们本周将着重讨论这一话题——

1、美股大跌有没有动摇A股慢牛运行的核心逻辑?短期看A股增量资金受到美股大跌冲击的阻碍。中期看,企业盈利改善与通胀温和上行的组合没有发生大的变化,A股盈利持续性增强并未受到破坏。A股市场自2016年以来的上涨主要驱动力来自企业盈利改善,2017年盈利改善大拐点(盈利牵牛)但贴现率持续上行,因此上证综指并没有体现很大的涨幅。我们判断2018年A股的驱动力来自盈利的持续性得到确认,并且从类存量博弈转向增量资金入场。而美股大跌对A股的冲击有没有动摇这两个驱动力?——(1)美股大跌使北向资金的流入A股趋势阶段性中断,并使A股机构投资者“赚钱效应”消失,短期增量资金的逻辑被弱化,但中期增量资金逻辑并未破坏。美股大跌、全球权益市场风险偏好大幅下降,使得2月以来北向资金趋势逆转,大幅净流出超过百亿。同时,A股机构投资者“赚钱效应”的下降阻碍了居民通过委托管理等方式入市的进程。而中期看,由于本次大跌主因是全球货币政策正常化带来债券收益率从低位快速回升增大了权益的波动率,待美股企稳波动率恢复正常,外围的冲击减弱后,北向资金会比较快地恢复流入。而A股居民储蓄入市的信心需要更多的时间去建立。(2)目前没有证据显示全球资产价格的波动已经影响到全球经济良好的增长态势,中国最新高频数据显示经济增长的韧性依然较好,盈利持续性增强并未受到破坏。1月的进出口数据即使考虑春节错位的影响依然超预期,挖机1月销量同比增长135%是历史同期单月第二高的水平,草根调研1月重卡订单增速也较为强劲,均印证需求趋势不差。因此A股企业2018年盈利的持续性仍将逐步被确认,增量资金入场短期受到阻碍但中期逻辑依然未受到破坏,当前企业盈利改善与通胀温和上行的组合没有发生大的变化。

2、本轮美股大跌引发A股调整更为猛烈,A股再度吸引入场资金的前提条件是美股企稳。但企稳的标志并非指美国股市上涨,而是指波动率从当前非正常状态回落,同时这也将使得基于波动率显著放大而造成的负向反馈交易冲击减轻。美股的盈利预期依旧向好,本轮下跌主要受通胀资产价格快速上行以及强劲的经济基本面数据共同引发通胀预期快速升温,进而抬升长端利率陡峭上行对已经在高位的股票估值造成压力,从而造成大规模的调整。因此未来美股波动率从当前非正常状态回落,可能观察跟踪的指标如下——1)恐慌指标VIX指数回落至较为正常水平,比如1990年以来均值20左右(下图5);2)以原油为代表的大宗工业品价格调整上行斜率,缓和通胀预期(下图6-7);3)资产价格剧烈波动使得美债收益率上行斜率显著放缓,减轻对股票估值水平的边际冲击(下表1)。一旦外围的冲击减弱,北向资金会相对较快恢复流入,而居民储蓄入市的信心需要更多的时间去建立,这将使得A股企稳回升的斜率放缓。总体来看,A股逻辑有弱化但并未破坏,外围市场稳定后有望重回上证综指慢牛走势。

3、部分投资者担忧中国利率会受到美债收益率上行的牵引,但我们认为当前中国长端利率受美国影响快速上行的概率不大,更多还是受到国内宏观审慎双支柱的考量。本轮美国股市的下跌主要受美债利率快速上升影响,而利率上行与通胀预期升温以及因之前QE而形成的极度扁平的利率期限结构有关。反观中国,17年以来受到名义GDP上行与国内监管收紧双重影响,中国长端利率的抬升时点与幅度均领先全球主要经济体,当前中美利差仍高于历史均值水平而人民币汇率较为强劲,因此当前利率受汇率驱动而被动保持利差、跟随美债利率上行的必要性并不大,可以看到年初以来美债长端利率快速上行而中国长端利率相对稳定。如果考虑到美国金融市场的波动放大可能会使得美联储重新衡量缩表的速度与进程,美国国债利率升幅可能有所放缓,短期对中国利率牵引作用相对有限。

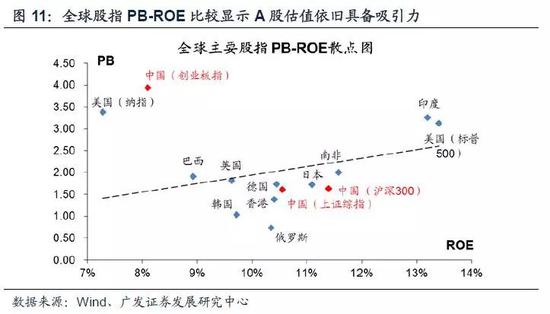

4、贴现率的波动更多影响A股的节奏而非方向,重拾慢牛需等待美股企稳右侧信号。我们在1.28周报中提示“A股将进入震荡调整期”并在之后的周报中不断确认调整期,美股重挫显著放大了A股流动性风险使本轮调整的幅度已经超预期,短期的冲击主要体现在贴现率(风险偏好)上以及对增量资金入场的影响,中期来看,在A股企业盈利持续性逐步被确认的过程中,贴现率波动更主要的是影响A股的节奏而非方向。估值作为市场比较的“标尺”,目前全球主要股指以PB-ROE度量,A股盈利能力对应的估值水平相比美日等发达市场、及巴西等新兴市场仍具备显著吸引力,会驱使美股企稳后增量资金再度流入。我们维持2.6《美牛骤回头,A股路何方》的判断,等待美股真正企稳的右侧信号出现。建议绝对收益仓位较重者降低控制仓位规避波动风险,仓位较轻者利用震荡配置大周期,相对收益投资者配置盈利主线大周期板块,——高杠杆低估值大金融(地产/银行/券商/保险),海外定价的基本金属(铜锌锡),具备加杠杆、扩产能逻辑的中游制造(基础化工/设备机械/材料包装),盈利稳定性增强、具备利润释放潜力的上中游周期品(建材/煤炭/钢铁/工程机械/重卡等)。

2

本周主要变化

2.1 中观行业

下游需求

房地产:Wind30大中城市成交数据显示,截至2018年02月09日,30个大中城市房地产成交面积累计同比上涨17.72%,相比上周的15.12%继续上升,30个大中城市房地产成交面积月环比下降6.32%,月同比上涨86.83%,周环比下降14.52%。

汽车:乘联会数据,1月第5周乘用车零售销量同比上升194.0%,较1月第4周的0.7%有所上升。

中游制造

钢铁:本周钢材价格微幅上涨,预计短期钢价稳中有升。本周钢材价格均上涨,螺纹钢含税均价本周涨0.15%至4020.00元,冷轧含税均价涨0.08%至4720.00元。本周钢材总社会库存上涨13.35%至1220.51万吨,螺纹钢社会库存增加19.87%至621.15万吨,冷轧库存涨1.83%至110.13万吨。本周钢铁毛利率均下跌,螺纹钢跌0.55%至23.44%,冷轧跌0.41%至18.95%。截止2月9日,螺纹钢期货收盘价为3895元/吨,比上周下跌1.67%。

水泥:本周全国水泥市场价格环比回落1%。全国高标42.5水泥均价环比上周下跌1.22%至405.3元。其中华东地区均价环比上周大跌3.42%至444.29元,中南地区保持不变为441.67元,华北地区保持不变为376.0元。

化工:化工品价格下行,价差涨跌相当。国内尿素涨0.52%至1930.00元,轻质纯碱(华东)跌1.70%至1650.00元,PVC(乙炔法)跌0.14%至6665.86元,涤纶长丝(POY)跌0.93%至8708.57元,丁苯橡胶跌0.05%至13557.14元,纯MDI跌0.61%至35000.00元,国际化工品价格方面,国际乙烯跌0.70%至1220.00美元,国际纯苯跌3.65%至901.79美元,国际尿素跌0.13%至218.86美元。

上游资源

煤炭与铁矿石:本周铁矿石价格保持稳定,铁矿石库存增加,煤炭价格下跌,煤炭库存下降。国内铁矿石均价稳定在587.93元,太原古交车板含税价稳定在1640.00元,秦皇岛山西混优平仓5500价格本周跌1.92%至744.00元;库存方面,秦皇岛煤炭库存本周减少5.80%至617.00万吨,港口铁矿石库存增加0.63%至15238.10万吨。

国际大宗:WTI本周跌9.55%至59.20美元,Brent跌8.27%至62.42美元,LME金属价格指数跌3.99%至3270.70,大宗商品CRB指数本周跌4.52%至188.51;BDI指数本周涨2.74%至1125.00。

2.2 股市特征

股市涨跌幅:上证综指本周大跌9.60%,行业涨幅前三为纺织服装(-5.39%)、电子(-5.51%)和计算机(-5.92%);涨幅后三为采掘(-13.08%)、非银金融(-13.27%)和房地产(-14.08%)。

动态估值:本周A股总体PE(TTM)从上周19.51倍下降到本周17.72倍,PB(LF)从上周的2.02倍下降到本周1.84倍;A股整体剔除金融服务业PE(TTM)从上周28.54倍下降到本周26.06倍,PB(LF)从上周2.47倍下降到本周2.26倍;创业板本周PE(TTM)从上周43.73倍下降到本周40.89倍,PB(LF)从上周3.51倍下降到本周的3.28倍;中小板本周PE(TTM)从上周35.57倍下降到本周的33.23倍,PB(LF)从上周的3.29倍下降到本周的3.07倍;A股总体总市值较上周下降9.03%;A股总体剔除金融服务业总市值较上周下降8.48%;必需消费相对于周期类上市公司的相对PB从上周1.87倍上升到本周1.91倍;创业板相对于沪深300的相对PE(TTM)从上周2.84倍上升到本周2.97倍;创业板相对于沪深300的相对PB(LF)从上周1.95倍上升到本周2.04倍。本周股权风险溢价从上周的-0.41%上升到本周-0.04%,股市收益率从上周的3.50%上升到3.84%。

基金规模:本周新发股票型+混合型基金份额为181.61 亿份,上周为304.61亿份;本周基金市场累计份额净增加151.92亿份。

融资融券余额:截至2月8日周四,融资融券余额10305.5亿元,较上周下跌2.56%。

新增A股开户:中登公司数据显示,截至2月2日,当周新增投资者数量27.42万,相比上周的30.01万有所下降。

限售股解禁:本周限售股解禁376.08亿元,预计下周解禁327.60亿元。

大小非减持:本周A股整体大小非净增持111.6亿,本周减持最多的行业是电子(-4.06亿)、银行(-0.12亿)、农林牧渔(-0.03亿),本周增持最多的行业是医药生物(58.99亿)、家用电器(24.25亿)、汽车(8.27亿)。

AH溢价指数:本周A/H股溢价指数上升为131.24,上周A/H股溢价指数为130.84。

2.3 流动性

央行本周共有3笔逆回购到期,总额为2200亿元;共有1笔国库现金定存,总额为1200亿元;公开市场操作净回笼(含国库现金)1000亿元资金。截至2018年2月9日,R007本周上涨12.32BP至3.02%,SHIB0R隔夜利率上涨7.17BP至2.589%;长三角和珠三角票据直贴利率本周表现不一,长三角稳定在4.40%,珠三角稳定在4.45%;期限利差本周涨1.74BP至0.49%;信用利差下跌2.81BP至1.59%。

2.4 海外

美国:周一公布美国1月ISM非制造业指数59.90,高于预期值56.70和前值55.90;美国1月Markit服务业PMI终值53.30,与预期值和前值持平;美国1月Markit综合PMI终值53.80,与前值持平;周二公布美国12月贸易帐-531.00亿美元,低于预期值-521.00亿美元和前值-505.00亿美元;

欧元区:周一公布法国1月服务业PMI终值59.20,低于预期值和前值59.30; 法国1月综合PMI终值59.60,低于预期值和前值59.70;德国1月服务业PMI终值57.30,高于预期值和前值57.00;德国1月综合PMI终值59.00,高于预期值和前值58.80;欧元区1月服务业PMI终值58.00,高于预期值和前值57.60;欧元区1月综合PMI终值58.80,高于预期值和前值58.60;英国1月服务业PMI53.00,低于预期值54.10和前值54.20;英国1月综合PMI53.50,低于预期值54.60和前值54.90;周二公布德国12月季调后工厂订单环比增速3.80%,高于预期值0.70%和前值-0.40%;周三公布德国12月工业产出环比增速-0.60%,高于预期值-0.70%,低于前值3.40%;法国12月贸易帐-34.68亿欧元,高于预期值-48.54亿欧元和前值-56.92亿欧元;周四公布德国12月末季调贸易帐182.00亿欧元,低于预期值210.00亿欧元和前值237.00亿欧元;英国央行利率决议0.50%,与预期值和前值持平;英国央行资产购买规模4350.00亿英镑,与预期值和前值持平;周五公布法国12月工业产出环比增速0.50%,高于预期值0.10%和前值-0.50%;法国12月制造业产出环比增速0.30%,高于预期值-0.50%和前值-1.00%;英国12月工业产出环比增速-1.30%,低于预期值-0.90%和前值0.40%;英国12月制造业产出环比增速0.30%,与预期值持平,低于前值0.40%;

日本:周一公布日本1月综合PMI52.80,高于前值52.20;日本1月服务业PMI51.90,高于前值51.10;周四公布日本12月末季调经常帐7972.00亿日元,低于预期值10569.00亿日元和前值13473.00亿日元;周五公布日本1月货币存量M2同比增速3.40%,低于预期值和前值3.60%;日本1月货币存量M3同比增速2.90%,低于预期值和前值3.10%;

本周海外股市:标普500本周跌5.16%收于2619.55点;伦敦富时跌4.72%收于7092.43点;德国DAX跌5.30%收于12107.48点;日经225跌8.13%收于21382.62点;恒生跌9.49%收于29507.42。

2.5 宏观

CPI&PPI:2018年1月份,全国居民消费价格指数(CPI)同比上涨1.5%(前值1.8%),环比上涨0.6%;工业生产者出厂价格指数(PPI)同比上涨4.3%(前值4.9%),环比上涨0.3%。

外汇储备:中国1月末外汇储备31615亿美元,较上月增加215亿美元,连续第12个月上升。

1月贸易帐:中国海关总署数据,中国1月出口同比(按美元计)为11.1%,高于前值10.9%;1月进口同比(按美元计)为36.9%,高于前值4.5%。

3下周公布数据一览

下周看点:美国1月CPI环比;英国1月CPI环比;欧元区四季度GDP季环比;日本12月工业产出环比/同比终值

2月13号周二:英国1月CPI环比/同比;英国1月核心CPI同比;日本1月国内企业商品物价指数环比/同比

2月14日周三:美国1月CPI环比;美国1月零售销售环比;欧元区四季度GDP同比/季环比;初值德国1月CPI环比/同比终值;日本四季度实际GDP(年化)季环比初值

2月15日周四:美国1月工业产出环比;美国1月PPI环比/同比;日本12月核心机械订单环比/同比;日本12月工业产出环比/同比终值

2月16日周五:美国2月密歇根大学消费者信心指数初值;美国1月新屋开工/营建许可;英国1月核心零售销售环比/同比;英国1月零售销售环比/同比

风险提示:海外市场继续大幅下跌对A股造成负面压制,年报实际业绩增速低于预期。

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。责任编辑:张恒

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)