中信证券:三大原因支持跨春节行情 | |

|---|---|

| http://finance.sina.com.cn 2006年02月09日 17:32 证券导刊 | |

|

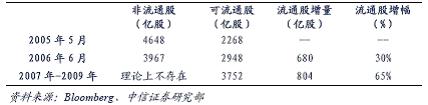

中信证券 程伟庆 我们认为,支撑跨春节行情的制度因素有三:一是股权分置改革对市场可能的负面影响在06年1季度末以前不会出现,而股改的正面影响则从估值角度继续体现;二是市场对06年宏观经济形成了较为一致的预期,即06年整体经济增长依然有利于股市;三是股权激励和引入外资战略投资者等制度层面改革不断推出。 当前是股改的“安全区间” 从股权分置改革上看,股改的最大利空在于“原地扩容”。目前,A股市场1381家上市公司中有1/3的公司进行了股改(其中已经完成股改的公司222家)。按照目前进度,我们估 计50%的公司会在06年1季度末完成股改,70%的公司会在06年2季度完成股改。而根据股改公司的一年“锁定期”的要求,第一批股改公司的锁定期的到期日是2006年5月份,第二批股改公司的锁定期到期日是9月份,而未来IPO开闸也很可能是在这一期间。因此,从2006年年中到3 季度市场依然面临不小的压力。不过,在06年1季度末之前,市场处于相对安全的“稳定期”。 股改扩容压力在 2 季度以后

股改逐步压缩了H/A估值差异 股改的短期压力不会显现,而长期利好作用则继续显现。我们从H股与A股的对比中可以清晰地看到这一点。在整个2005年,H股指数超越上证综指20.7%,超越深证综指24.2%。然而,自2005年4月29日证监会开始股权分置改革试点以后,H股与上证(和深证)的差距缩减到了14.3%和16.1%,而在2005年8月24日股权分置改革全面推开以后,H股与上证(深证)的差距进一步缩减到了7.8%(和5.4%)。而上证指数与H股指数的52周滚动周收益的相关系数也从05年初的25%上升到目前的58%。 股改的估值推动作用开始显现

资料来源: Bloomberg 、中信证券研究部 GDP修订强化了对宏观经济向好的预期 由于12月份国统局对中国GDP的规模和增速做出重大修正,这在很大程度上支撑了人们对06年宏观经济的乐观预期。 更为重要的是,修订后的中国经济结构要更为健康。第三产业比重从31.9%上升为40.7%,尽管目前还没有得到修订后的投资数据,但由于第三产业的投资比重偏低,我们可以估计2004年投资在GDP中的比重从先前的43.8%下调到40%左右。而消费在GDP中的比重则从36.3%上调为37.8%。而且,其他的与经济健康有关的指标(如外债、不良贷款率和能耗等)也都有相应的改善。 由于对2004年GDP的调整,我们可以预见2005年GDP也面临类似调整。目前,各类研究机构还在纷纷上调对06年GDP增长预期,这预示06年股市的经济环境预期良好。 近期的制度性利好 近期的部分关于市场制度方面政策利好对股指上扬也起到了一定作用。1月4日,中国证监会宣布允许A股上市公司实行股票期权计划,这会改善相关上市公司的公司治理;1月5日,中国证监会与3个其他部委联合发布关于A股上市公司引入外国战略投资者的相关政策,根据该政策,凡是完成股改的上市公司可以外资战略投资者,外资战略投资者的初始投资额不少于公司发行股份的10%,且有3年的锁定期。这个政策和扩大后的QFII(100亿美元)会改善国内股市的供求关系,扩大市场的参与者范围。 新浪声明:本版文章内容纯属作者个人观点,仅供投资者参考,并不构成投资建议。投资者据此操作,风险自担。 |

| ||||||||||||||||||||||||||||||||||||||||||

| 新浪首页 > 财经纵横 > 市场研究 > 2005股权分置改革高峰论坛 > 正文 |

|

|

| ||||||||||||||||||||||||||||||||||||||||||||