来源:市值风云

作者 | 闲彦

编辑 | 汤包子

一、基本概况

博雅互动(00434.HK)是网络棋牌类游戏开发商及运营商,相信不少人几年前还曾经玩过这家公司的棋牌游戏。

一般来说,棋牌游戏主要分为棋、牌、麻将三大类别。根据艾瑞咨询相关报告,从游戏特性来看,该类游戏一是玩法固定但不会过时;二是碎片化为主、单局时长短;三是消费点较少,大批玩家都是免费玩。

从用户侧来看,一般具有较高的平台忠实度,其次平均年龄较大,以上班族为主。

2013年11月12日,博雅互动在香港联交所挂牌上市。根据披露,公司最大目标市场为中国大陆、香港、台湾及泰国;公司的主要产品是德州扑克、斗地主;根据分销途径,公司产品分为网页端和移动端。

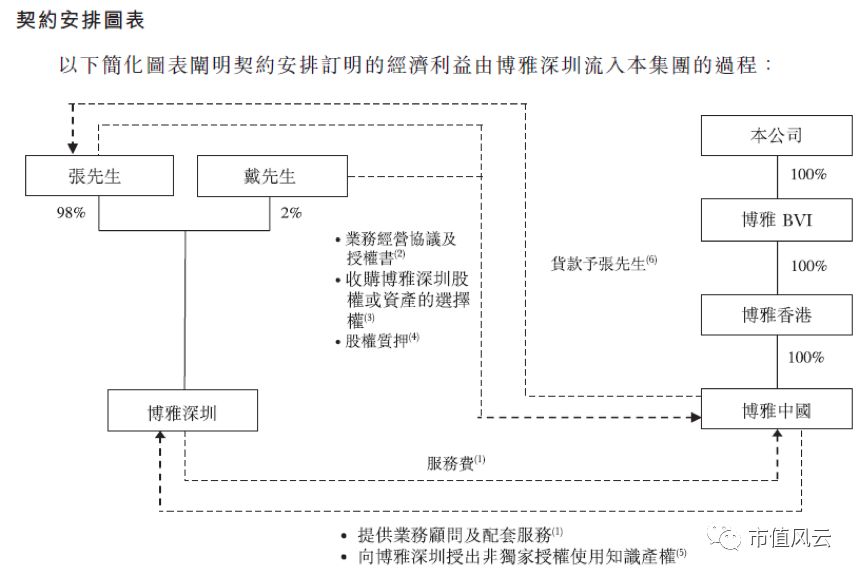

博雅互动上市股权构架采用VIE构架,主要是因为运营游戏网站被视作从事提供增值电信服务,该领域并未对外资开放。

公司注册地为英属维京群岛,在中国的经营实体为博雅深圳,公司实控人为张伟。

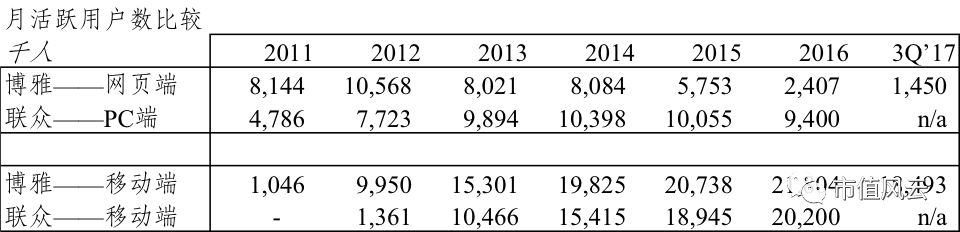

为了更好理解和呈现博雅互动近年来的市场表现,风云君(ID:mvlegend)还找到了另一家老牌棋牌类港股上市公司——联众国际(06899.HK),联众国际的主营业务收入当中前三大分别是德州扑克,斗地主,还有麻将。

两家公司均以棋牌类游戏为主打,均在香港上市,公司市值介于20~30亿港币之间,经营指标之一的月度活跃用户数在同一个数量级,甚至当2015年联众收购世界扑克巡回赛(WPT)品牌时,博雅也于同年发起了第一届博雅国际扑克大赛。

风云君认为两者具有很强的可比性。

值得注意的是,联众的PC端涵盖联众大厅以及网页端,此处不影响分析结果。

二、财务及经营分析

接下来,我们单刀直入,直接看公司的财务状况。

1、分销途径

公司主营业务收入当中来自于网页端的收入自2012年达到4.3亿元后逐步下滑,到2016年降至2.6亿元,占到总收入的比重下滑到35%,2017年前三季度则进一步下滑到30%。

而移动端则总体取得了大幅增长,虽然自2014年以后也经历了下滑,但是下滑程度较低,导致最终移动端对总收入的贡献持续增长,到2017年前三季度达到70%。

与之相比,联众国际的PC端与移动端业务较为均衡,最近两年多来都是各自占到50%左右。在2011-2016年期间,PC端与移动端业务都实现了持续性增长。

2、聚焦利润率

以最近四个完整会计财报年度为例,二者毛利率基本维持在60%上下。然而从净利率来看,博雅互动的表现明显优于联众。比如2014-2016年,博雅互动的净利率超出联众的比例依次分别达到9%,29.3%,以及12%。

对此,我们选取2015年及2016年展开进一步研究。

先以2015年为例,净利润的超常表现主因在于博雅互动出售前期投资的一家名为雷尚的企业股权而获得收益。因为是非经常项目,我们不做深究。

2016年就比较有看点了。

博雅互动于当期的销售及市场推广开支减少近70%,从146.7百万元(约1.47亿元)降至44.9百万元(约4500万元),占收入比重从18%跌至6%。

这极不寻常。

公司披露主要是由于缩减广告和推广活动及员工流动。既然市场推广人员不大可能一个华丽转身就成了研发人员,那也就意味着部分原本从事市场推广活动的人员被解散了。

而同期,联众国际的销售和市场推广费用则较2015年增加28.5%,从141.3百万元(约1.41亿元)增加到181.6百万元(约1.82亿元)。

风云君认为,这些项目开支的减少短期自然能扮靓报表,但是对公司长期业绩会带来不利影响:在棋牌类游戏的红海中,前有腾讯占尽研发与渠道优势、一家独大,后有地方特色棋牌类游戏的步步紧逼,在没有新的增长极的前提下主动弃权,不知道管理层意欲何为?

具体来看,按平台及第三方付款供应商划分的佣金支出降低近7300万元,广告开支降低近7800万元,服务器租赁开支降低400万元。仅此三项“成本节约”就占到税前总利润的65%。

风云君认为佣金支出及服务器租赁开支的降低更多可能是被动结果,即公司产品销售下滑带动平台及供应商分成下滑以及服务器租赁开支下滑。

如果这个假设成立,那么问题来了:

如果各平台及第三方付款供应商分成下滑24%,同样,服务器租赁开支下跌19%,那么为何公司的收入同期仅下跌8%?而非近似等比例下跌?

看来我们有必要再深究公司的收入部分。

三、网页端收入之谜

风云君前面提到,博雅互动网页端的收入在2014-2016,以及2017年前三季度占到总收入的比例分别是43%,41%,35%,以及30%。

但是这样的贡献率却对应着远远不相称的付费玩家数:同期网页端的付费用户占总付费用户数的比例仅为7%,4%,2%以及3%。

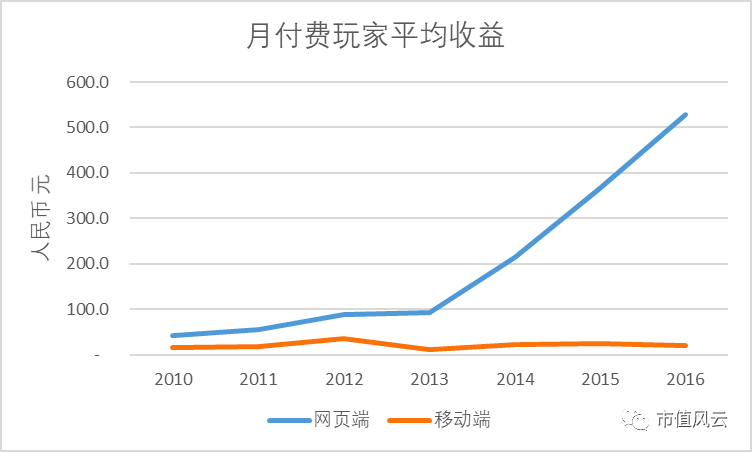

也就是说,在2016年,4.1万玩家从电脑网页端登录并为博雅创造了2.6亿元的收入,人均贡献6,341元。

我们再从另一个角度来看,德州扑克和斗地主两款游戏加起来在2016年及以前对当期的收入贡献都超过80%,算得上博雅安身立命的首功之臣。

同时,根据公司披露,德州扑克的ARPPU,也就是每月每名付费玩家的平均收益,达到了555.8元,即每年6,670元。

这个数字正常吗?

我们来看联众国际的相关披露。2016年,联众移动端的付费用户数为151万人,而博雅为196万人。但是联众的PC端付费用户群则要庞大得多,2016年为36.9万人。

那么人均收入贡献如何?同样先看移动端,2016年联众的人均收入为21元,而博雅则为20.7元,两者高度吻合。

但是PC端的数据就算得上天壤之别了:同样是2016年,联众的付费玩家人均月付费84元,而博雅互动则为528元,超出前者5.3倍之多。

那么是否还有另外一种解释?

比如,2016年,联众的线上游戏业务几乎全部来自于中国大陆地区。而博雅仅仅有336.8百万元来自简体中文产品,近似等同于中国大陆地区,占45%。另外55%的收入来自非大陆地区,也就是台湾、香港以及泰国。

难道海外用户付费习惯完全不同?

答案是不会!

逻辑很简单,即如果假设海外市场与大陆迥异,那如何说明博雅在全部几个市场的移动端平均每位付费玩家付费额与联众高度接近,而唯独网页端数字就产生了如此大的差异?

这解释不通。

结尾

风云君质疑博雅互动在网页端的各年度收入真实性,尤其是自2013年以后伴随网页端付费用户数大幅下滑的前提下。

我们希望上市公司能够拿出详实证据,就此疑问予以公开澄清。

责任编辑:张海营

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)