感知中国经济的真实温度,见证逐梦时代的前行脚步。谁能代表2019年度商业最强驱动力?点击投票,评选你心中的“2019十大经济年度人物”。【我要投票】

近日,九毛九国际控股有限公司(以下简称“九毛九集团”)赴港IPO一事受到了业界关注。据了解,该公司2016年时曾计划在A股上市,不过却以失败告终。

有分析认为,九毛九集团冲击A股失败,一方面是因为当年A股IPO审查力度趋严,另一方面也和其财务状况不甚理想有关。数据显示,2015年,九毛九集团净利润突然下滑近三成。

如今,九毛九集团转战港股,相关财务数据也随之披露,这一次,它能如愿以偿吗?

01 主品牌“九毛九”遇增长瓶颈

近日,九毛九集团正式向港交所递交招股书,拟在港股主板上市。据了解,这是继海底捞之后,又一家选择赴港上市的内地餐饮品牌。

公开资料显示,九毛九集团最早起源于一家山西面馆。

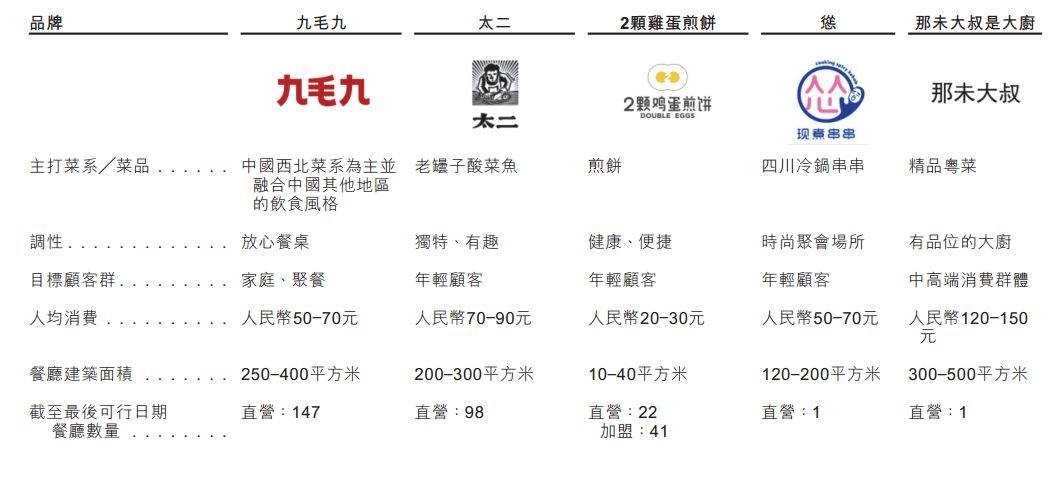

1995年,九毛九集团创始人管毅宏在海南海口开了一家山西面馆,开启了其创业之路。随着面馆生意越来越好,2003年,管毅宏逐渐将其业务拓展至广州,并于2005年成立了广州九毛九公司,同时将品牌由之前的“山西老面馆”替换为“九毛九”,不过仍主打西北菜系。

2012年后,九毛九餐厅走出广州,开始出现在北京、深圳、天津等城市。截至2019年8月20日,全国已有147家九毛九餐厅。

中新经纬注意到,九毛九餐厅曾为九毛九集团带来丰厚的收入和利润。招股书显示,2016年,九毛九餐厅实现收入10.92亿元,占比93.81%;实现经营利润1.77亿元,占比90.31%。

不过,近两年,九毛九餐厅的收入增速却有所放缓。

数据显示,2017年、2018年及2019年6月,九毛九餐厅分别实现收入12.03亿元、13.34亿元和6.83亿元,在公司总收入中的占比分别为81.9%、70.5%和55.2%;2017年、2018年,九毛九餐厅的收入增速分别为10.16%、10.88%,而2013年至2015年,该公司大部分收入均来自九毛九餐厅,彼时其营业收入的平均增速超50%。

与此同时,九毛九餐厅的翻台率也出现了下滑。数据显示,2016年底,九毛九餐厅的翻台率为2.5次/天,而截至2019年6月30日,其翻台率已降至2.3次/天。

02 网红品牌“太二”后来居上?

事实上,除“九毛九”这一主品牌外,近几年,九毛九集团还陆续推出了多个餐饮品牌,包括“太二”“2颗鸡蛋煎饼”“慫”以及“那未大叔是大厨”。其中,诞生于2015年的“太二”,主打老坛子酸菜鱼,目前已在九毛九集团总收入中挑起来了大梁,大有后来居上之势。

▲来源:九毛九集团招股书

据九毛九集团招股书,2016年、2017年、2018年,“太二”酸菜鱼分别实现收入6781万元、2.44亿元、5.40亿元,在公司总收入中的占比分别为5.8%、16.6%、28.5%;2019年上半年,“太二”酸菜鱼实现收入5.38亿元,占比已达43.5%。

与九毛九餐厅不同,“太二”酸菜鱼以独特、有趣作为其经营调性,目标顾客群主要为年轻消费者,某种程度而言,“太二”更像是一个网红品牌,经常出现在网友们的种草笔记中,更有网友称其等位情况堪比海底捞。

9月3日,中新经纬在北京一家“太二”酸菜鱼餐厅内看到,下午2点左右,店内仍有不少顾客在用餐,不过并没有出现网友所言的等位情况。

值得一提的是,单就翻台率而言,“太二”酸菜鱼确实与海底捞有一拼。数据显示,2019年上半年,海底捞的翻台率为4.8次/天,而同一时期,“太二”酸菜鱼的翻台率达到了4.9次/天。

业内人士指出,翻台率是餐饮企业的一个重要考量指标,通常情况下,翻台率高则意味着该企业能在有限的坪数及营业时间内,提高座位的流动率,从而带来营收的成倍提升。

值得注意的是,作为九毛九集团新的“摇钱树”,“太二”酸菜鱼近两年的经营利润率却出现了大幅下滑的情况。数据显示,2016年,“太二”酸菜鱼的经营利润率曾达30.1%,而到了2018年,该指标却大幅降至18.0%,2019年上半年稍有回升,为 23.3%,不过仍与2016年时存在较大差距。

中国食品产业分析师朱丹蓬向中新经纬表示,从当前的情况来看,九毛九集团在收入增长方面已经较为依赖“太二”酸菜鱼,若“太二”酸菜鱼的经营利润率持续下滑,势必会严重影响到该公司的整体业绩。

03 上市梦能实现吗?

中新经纬注意到,此次赴港上市并非九毛九集团首次IPO。

早在2016年,该公司就曾计划在A股上市,并向证监会提交了招股书。不过,2018年,九毛九集团突然终止了这一上市计划。据北京商报报道,九毛九集团方面称,终止IPO的主要原因是政策环境出现变化。

也有分析认为,九毛九集团冲击A股失败,一方面是因为当年A股IPO审查力度趋严,另一方面也和其财务状况不甚理想有关。

当时披露的招股书显示,2013年至2015年,该公司的净利润分别为2766.87万元、4390.51万元和3105.87万元,2014年和2015年的净利润增长率分别为58.68%、-29.26%。

对此,九毛九集团方面曾表示,公司广东省外地区的部分门店,由于处于拓展前期而出现亏损,导致公司净利润下滑。

如今,九毛九集团转战港股,相关财务数据也随之披露。

数据显示,2016年、2017年、2018年和2019年上半年,该公司分别实现收入11.64亿元、14.69亿元、18.93亿元和12.37亿元,实现净利润5128.6万元、7164.7万元、 7384.8万元和1.02亿元,收入与净利润均维持增长。

不过,九毛九集团的大部分收入仍集中在广东地区。数据显示,2016年、2017年、2018年及2019年上半年,九毛九集团自广东地区取得收入在总收入中的占比分别为75.1%、74.7%、73.4%及68.0%。

九毛九集团在招股书中坦言,预计未来广东地区的收入仍将继续在其总收入中占据主要部分,倘若该地区存在自然灾害等行业负面因素,公司财务状况及经营业绩可能会受到重大不利影响。

“九毛九集团选择在港股上市,审核相对会比较快,加上该公司大部分门店都在广东,关注度比较高,有利于提升其在资本市场上的溢价能力。”朱丹蓬表示。

不过,也有业内人士指出,对于广东地区的高度依赖很可能会成为其IPO道路上的一个制约因素。

折戟A股后,九毛九集团这一次能顺利在港股上市吗?

责任编辑:王帅

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)