泛鑫保险代理公司成立于2007年7月,公司自2010年起开始主营个人寿险代理业务。

2011年度完成新单保费1.5亿元,业务规模在上海保险中介市场排名第一;2012年新单保费超4.8亿,新单期缴占比超90%;泛鑫在业内以做高端客户为主,公司代理人部分有海外留学背景。

陈怡,大约是在上世纪70年代末出生,潜逃前为泛鑫保险代理公司总经理。

1. 2004年加盟太平洋安泰人寿(现为建信人寿),虽没有相关工作经验,但凭借其特有的销售策略,很快就成长为团队的业绩精英、大单高手。

2. 2009年末,陈怡与其他太平洋安泰人寿的5人组成的创业团队加盟了上海泛鑫,开始了其在寿险代理行业的征程。

3. 2010年上海保监局批准上海泛鑫保险代理公司江苏路营业部开业。

4. 2011年,陈怡成为上海泛鑫保险代理公司的执行董事兼总经理。

5. 2013年8月,传闻泛鑫保险代理公司资金链断裂,公司总经理陈怡携款跑路加拿大,涉及金额近5亿元。

泛鑫的风险点在长达两年间没有被及时纠正,监管部门是否尽职,其间有无利益驱动下的监管俘获,甚至腐败问题,随着陈怡的归案,相信这些疑问自会大白于天下。

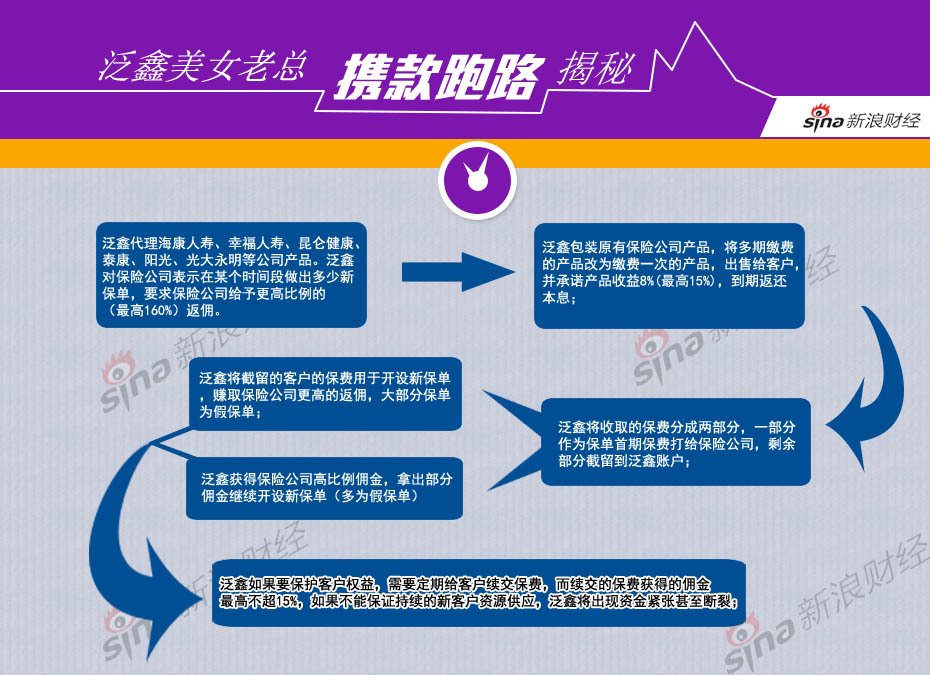

泛鑫采用的是一种“期缴变趸缴”的经营模式。它将保险公司原本的期缴产品(分期缴纳保费)“改装”后,变成了一次性付完本金的“理财产品”:作为保险中介的泛鑫面向保险公司时是分期缴纳保费,而客户交给泛鑫的却是一次性缴费。

从目前各方的报道看来,上海泛鑫主要有三宗罪:一是自制理财协议;二是高额返佣;三是销售人员误导。在专业保险中介行业尤其是保险代理行业,上述三宗罪中的第二、三宗罪基本普遍存在。

对于保险代理人而言,哪家佣金高就将保费交到哪家,根本不管客户的真实需求以及产品本身的优劣。长此以往,一旦股东或投资方资金链断裂,这种经营模式无法继续,拖欠大量的人员工资房屋租金,那对于保险代理企业所有者或经营者来说,跑路也就在所难免。

泛鑫事件其实是由两部分组成:一部分为高于首期保费的佣金,另一为私制理财协议。前者司空见惯,后者实际是又一起非法集资,没披保险代理机构皮的,发生的也不少。

“同业都这样”,成了比烂的挡箭牌,“不这样就没法儿做业务”,成了最厉害的武器,所谓的“愿景”、“使命”、“目标”都只是华丽的纸上企业文化口号,但是,所有的企业都有外部性,你的行为会影响到消费者,金融企业影响的,甚至不仅仅是消费者。

北京一家保险经纪公司总经理提醒说,“通过保险中介公司购买保险时,只有一份保险合同,由客户和保险公司签署。有时经纪公司会和客户签《服务委托协议》,但绝对不含有利益、承诺收益等内容。保费一定要直接交给保险公司,尽管中介有代收权益,但中介所开出的发票要正规、金额与实际所交保费相符。客户要配合保险公司的回访,一定要把真实情况告诉保险公司。”

泛鑫与客户另签的合同到底隐藏了什么秘密?