|

|

|

中国需求支撑铜价高位震荡 外盘宏观忧虑加大(8)http://www.sina.com.cn 2007年10月12日 00:14 首创期货

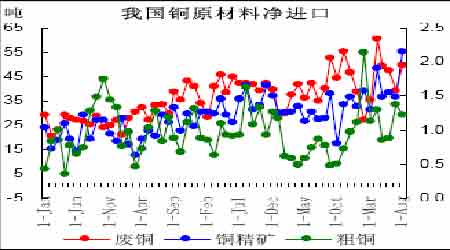

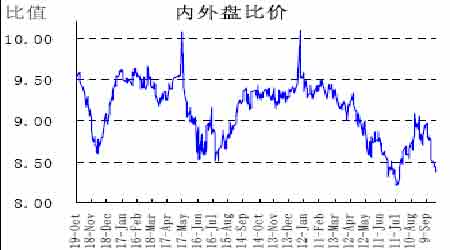

c、废铜做为精炼铜原材料的影响: 受海关加强废铜进口管理影响,且国家取消了雇佣残障人士的税收补贴,第三季度废铜进口并不稳定,自4月达至60.83 万吨高点后,同样连续三个月显著下滑,虽然8 月数据跳升至49.91 万吨,但据悉南方含铜量较高的废铜流入有限。有消息称,自6 月以来,大约有12 万吨的废铜滞留香港。其中,仅有20%-30%被运出。可以说,废铜供应受阻同样支撑了三季度铜精矿原材料进口。若后市废铜进口重新打开,国内将可能适当减少现货铜精矿采购量,加大废铜使用;因国内原材料需求强劲,料废铜进口将在价格高企刺激下重新回暖的可能性偏大。越来越多的阳极铜厂已经选择以废铜为原料从事生产,笔者推断这部分比例可能占到精炼铜产量的25%-30%; 图29:我国精炼铜产量与铜精矿进口 图30:我国铜原材料净进口 d、粗铜、阳极铜多元原材料进口形势继续保持乐观。 粗铜、阳极铜进口自7 月开始回升,前8个月累计进口同比增幅在71%。企业仍可根据自身成本利润情况多元化采购原材料。 总之,在国内产能激增、铜价高位运行、国内需求良性增长的共同推动下,料原材料供求偏于平衡,这将激励四季度产量维持高位运行,月平均产量还将可能徘徊在30 万吨水平。 2)精炼铜净进口料旺季走升,四季度整体精铜进口将持稳 第三季度消费淡季精炼铜进口水平已连续五个月下滑,由3 月20.3 万吨的进口水平滑至8.72 万吨,8 月精铜进口也是自去年11月以来最低水平。但与去年同期相比,8 月进口量仍是较去年同期高出10.6%;1-8 月累计进口量已达108 万吨,较去年同期增长1.05 倍,较去年全年的进口总量还要高出31%。料四季度进口水平还将持稳,月进口平均水平料仍在9-10万吨上下,特别是9、10 月份旺季消费,随着再出口量的减少、国内库存的消耗,净进口水平将出现明显回暖。 其一,旺季中净进口量将出现明显增长,全季再出口量还将偏高。由于今年上半年国内市场累积了大量进口铜,令现货供求相较缓和,导致部分进口量没有进入国内消费终端市场,而是滞留保税仓库,并以再出口的方式流向LME 亚洲仓库。以国内精铜出口数据推断,由于对出口征收10%关税并堵死加工贸易出口精铜,2007 年精铜出口已大幅萎缩,前四个月出口总计不到1 万吨,而5-8 月出口量却增至7.97 万吨,去除国内冶炼厂尚存的平均每月3000 吨左右的加工贸易,预计再出口水平大体在5-6.5 万吨。这种现象极大的减轻了国内现货因大幅进口、产量持高带来的供给压力。 图31:精练铜出口占表观消费比 而9、10 月份,国内库存已快速由9 万吨水平跌至不足5 万,旺季需求的显现将显著减少再出口量,也将刺激精炼铜进口回暖,因此料净进口水平将在消费旺季里明显增长。因料四季度进口将呈平稳态势,年末进口可能略不及旺季,因此四季度整体再出口的条件不如前期。但旺季结束后,若比价关系修复不明显,再出口量还将偏高,但我们预计再出口水平不会强于三季度; 其二,内外盘价差常出现短期修复,利于稳定进口环境。三季度我们看到智利最低进口盈亏在8、9 月份出现三次小幅盈利状况,料进口商能够抓住机会敲定未来以M+2\M+3 作价的订单。且受人民币升值影响,进口动态盈亏比值已较去年同期9.4 水平降至当前8.93,进口氛围继续改观。出于比价回复,9 月中旬据悉已至少有4 万吨精炼铜运抵上海保税仓库,贸易商企图以最有利的现货价将其卖出; 图32:内外盘比价 [上一页] [1] [2] [3] [4] [5] [6] [7] [8] [9] [10]

不支持Flash

|

|||||||||||||||||