|

|

|

中国需求支撑铜价高位震荡 外盘宏观忧虑加大(5)http://www.sina.com.cn 2007年10月12日 00:14 首创期货

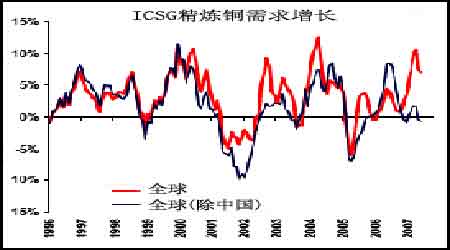

2)“金砖四国”需求增长受关注,特别是中国 尽管主要经济体需求表现疲弱不佳,令人失望,但精炼铜需求增幅焦点,已由传统发达国家转向“金砖四国”,中国进口需求的强劲回复是拉动今年精铜消费增长的最重要因素。 结构上,金砖四国精炼铜使用比例呈增长趋势,CRU 预计中国份额2007 年将增至25%;正源于此,ICSG 数据表示,尽管全球消费增长了8.3%,但除中国外其余地区增幅仅0.6%。 图17:地区需求占全球比例变化 图18:ICSG 精炼铜需求增长 表5:机构对非OECD 地区需求测算:

资料来源:ICSG、WBMS、CRU (*为预测值) 展望四季度,良好的GDP 增长态势及OECD 指标仍将对“金砖四国”需求提供支撑。IMF最新预测报告已经将今年中国、印度、俄罗斯经济增长率上调至11.2%、9%及7%;而联合国预测巴西今年增长率也将可能达到4.7%,拉美整体有望达到或超过5%。与发达国家OECD指标不同,发展中国家领先指标仍以上升趋势为主,这意味着第四季度经济增长还将持续扩张,支撑基本金属需求。而出于发展中国家良好的经济惯性、金融环境相较闭塞,美国次级债风波中期尚难对其经济根基产生不利影响。 综上,中国需求的强劲拉升明显抵消了美欧日增幅疲软的问题。ICSG 表示,上半年精铜需求成长8.3%,达到927.2 万吨;WBMS 表示,1-7 月全球需求整体增长4.6%,达到1060万吨;CRU 认为前三季度需求增幅3.25%,第三季度淡季消费影响、中国净进口下滑、美次债危机料为拖累三季度需求的主要因素。 展望四季度,我们认为,精炼铜消费同供给一样将以回暖为主,假若美国经济极端负面,其对发展中国家中期影响有限,加之9、10 月份旺季消费,中国消费平稳仍能对全球需求提供良性支撑。以ICSG 预期总消费量年增幅5.58%至1800 万吨计算,下半年精铜消费将可能达到872.8 万吨,低于上半年。CRU 预测非常乐观,他们认为四季度消费将较去年同期增长8.97%,看好美国需求的回复是CRU 的主要理由。但我们认为,美国经济不确性仍然很大,即使回复也将是小幅的。 4、机构供需数据仍然过剩,但年度预期出现分歧 今年上半年在中国需求快速提升形势下,机构供需平衡数据主要以过剩为主。 表6:机构对供需缺口的测算:+过剩/-短缺

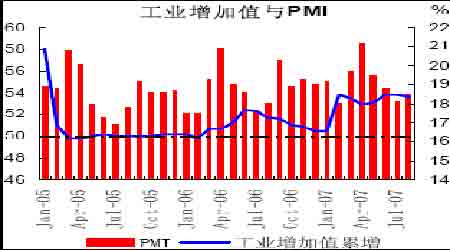

资料来源:ICSG、WBMS、CRU 料三季度消费将因淡季需求、中国净进口放缓、美国次级债爆发影响,趋于下降;而供给同样可能受季节性因素、供给损失加大拖累增幅降低;因此三季度供求平衡趋稳为主。 展望四季度,供给增长态势较需求增长更为明显。机构预期的分歧主要体现在对外盘宏观环境的判断上,尽管中国需求料仍将为四季度消费提供良性支撑,但我们下文观点认为,四季度中国消费将以平稳为主,其对全球消费的拉动不会像二季度那样强劲,受此影响,排除美国经济不确性,全球需求增速也将变得平缓。 机构预期上,尽管ICSG 与WBMS 存在较大分歧,但供需平衡的预测空间变得更窄,维持紧平衡是我们也是主要机构对供求形势的大体判断。库存中期处于历史低位同样支撑紧平衡观点,这将支持四季度铜价继续在高位运行。 强度上,料供需短缺趋势将以缩小为主,甚至因宏观环境恶化转为过剩,过剩量将低于去年年底。 四、中国因素:自身扩产与精铜进口平稳缓和国内精铜供求 1、国内经济强劲、流动性偏热体现内外盘宏观差异 1)国内经济强劲发展,支撑基金属整体需求 图19:固定资产投资增长 图20:中国工业增加值与PMI 与美国低迷的宏观态势不同,中国经济仍持强劲发展,成为全球经济整体向好的坚实基础。继一季度GDP 同比增幅11.1%后,二季度经济增长水平加快至11.9%,国民经济继续保持平稳快速发展。新一轮数据显示,尽管紧缩政策不断,但1-8 月城镇固定资产投资仍同比增长26.7%,同期工业企业增加值同比增长了18.4%。经济增长的强劲惯性料继续对三季度、四季度走势提供良性支撑。在国内宏观向好的大环境下,基金属需求还将获得提振。以铜看,中国经济的良好态势足以支撑外盘铜价持续在高位运行。 [上一页] [1] [2] [3] [4] [5] [6] [7] [8] [9] [10]

不支持Flash

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||