|

|

|

中国需求支撑铜价高位震荡 外盘宏观忧虑加大(6)http://www.sina.com.cn 2007年10月12日 00:14 首创期货

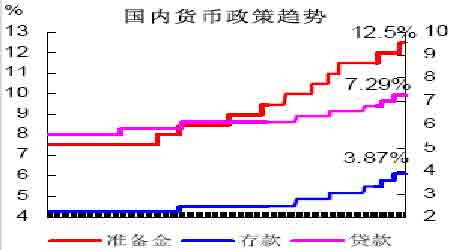

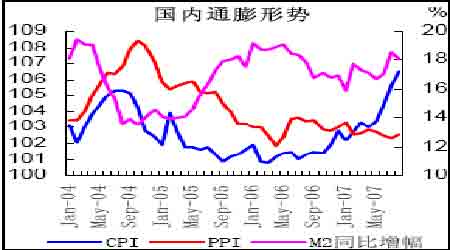

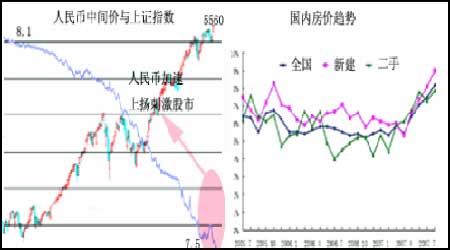

2)通膨氛围下紧缩继续,国内流动性偏热 与强劲经济对应,在肉价跳涨刺激下,物价压力显著加重。国内8 月消费者价格指数年率已上行至6.5%,创下10 年最大增幅;1-8 月CPI 则同比上涨了3.9%,央行已坚持把遏制经济增长由偏快转向过热作为当前宏观调控的首要任务。 第三季度,央行连续两次将存款准备金率上调至12.5%;并在7 月21 日、8 月22 日、9 月15 日连续三月将存贷款利率上调,每次均上调27 个百分点;更在7 月调降此前20%的存款利息税至5%,央行紧缩政策的密度较上半年更为频繁。除此目前确定的特别国债发行规模为15500 亿元,料四季度特别国债的持续发行将加重市场压力。 图21:国内货币政策趋势 图22:国内通膨形势 但政策效果并不明显,国内经济的快速上扬、流动性偏热、以及加快的通膨压力主导投资氛围,股市楼市强势上涨。而像铜这样具有一定金融属性的商品易受到避险基金青睐,且今年以来市场对于紧缩政策的短期敏感度大大降低。尽管机构普遍预期,今年余下时候,国内通膨环境依然紧迫,央行还将采取一系列措施加以调控,试图改善“负利率”环境,但料市场已不易出现“过度”的短期反应。 预期上,央行研究局9 月末预计今年CPI 涨幅将可能达到4.6%,明年上半年将可能涨至5%。 2)人民币加速升值,促投资持续升温 与通膨对应,人民币加速升值同样利于流动性放大、投资升温。当前人民币兑美元中间价已逼近7.51,加之国内处于升息通道、美国可能步入减息通道,人民币升值空间依然较大,投资人民币资产将持续“火热”,缩小的中美利差将可能刺激更多游资投身经济强劲增长的中国市场。 图23:人民币资产快速上涨 事实上,资金流入在股市、房市上已得到显著验证,金融资产以及不动产价格的走升,还将加重国内通膨氛围。以铜看,尽管我们认为对于金属基本面供求的判断是主导价格走向的最主要因素,但市场投资热情火爆、较重的物价上涨压力将支撑铜价走强,价格波幅也将扩大。这一点已经很明显的在农产品走势里有所体现。 综上,机构预期对于我国宏观经济的看法相当乐观。央行预计2007 年全年GDP 增长率将有望达至11.6%;IMF 预计GDP 今年将成长11.2%,这意味着三、四季度中国的整体氛围仍将是良好稳定的。因此对于国内宏观的向好看法,将从根本上支撑国内需求;而通货膨胀、流动性偏热作为市场主要特征,同样料提振铜价在高位运行。不过,躁动的投资情绪是把“双刃剑”,它无疑将加大铜价波幅、判断价格走势将变得更为困难。另外,股市若在四季度出现大的调整,料对国内铜市产生短期心理层面上的不利影响。 2、加大铜矿采选、半成品铜材紧缩力度 继调控铜冶炼产能扩张外,第三季度国家出台两项针对铜矿采选、低附加值铜材来料加工贸易的紧缩政策: 针对铜矿采选,我国自8 月1 日开始上调铜矿石单位税额标准,一等矿山调整为每吨7元;二等矿山调整为每吨6.5 元;三等矿山调整为每吨6 元等等。影响上,从上市公司公告可以看出,云铜预计2007 年将新增矿山成本约1000 万元,而江铜今年应缴税款将增加7125万元。尽管铜矿采选毛利率,已由去年8 月的42.52%下滑至39.04%,但我们认为成本的上升除了税收外,劳动成本、管理费用、其余生产成本也有不同程度的上涨。中长期,由于精铜需求良性增长,料采选业增加的大部分成本将不可避免的向下游转移,这将提高中长期铜价趋势。另外,作为“节能减排”重点行业,国家将加大对于小型矿山的管制力度,而大中企业也必将增加环境保护方面的投入支出。 图24:铜矿采选毛利率 [上一页] [1] [2] [3] [4] [5] [6] [7] [8] [9] [10]

不支持Flash

|

|||||||||||||||||