|

|

|

中国需求支撑铜价高位震荡 外盘宏观忧虑加大http://www.sina.com.cn 2007年10月12日 00:14 首创期货

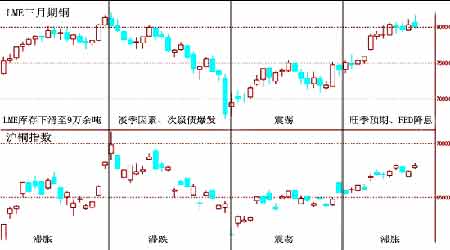

(一)、行情回顾: 2007 年第三季度铜价走势与去年略有不同,06 年同期LME 三月期铜价在中国进口严重疲软、季节性消费打压下以及Escondida 铜矿持续罢工、Codelco 出现塌方等供给中断事件支撑下,呈中期横盘震荡收敛趋势;外盘当时在7000 美元存在良好支撑,三个阶段性低点分别为6995 美元、7190 美元、7130 美元;且同样在8200 美元存在较大阻力,三个阶段性高点分别为8210 美元、8150 美元、8115 美元。而今年三季度,尽管价格同样在多数时间里以7000-8000 美元宽幅震荡为主,但因美国次级债危机爆发、人气一度“恐慌”,价格在8 月16 日以单日暴跌550 美元的方式,跌破7000 美元整数关,创下4 月以来6790 美元低点。 图1:2007 年第三季度LME 三月期铜与沪铜指数日线图 整体看,我们将三季度价格划分为四个阶段: 7 月初至7 月中下旬,此时宏观环境较为稳定,价格更多取决于基本面供求,在诸多潜在供给中断威胁下,特别是Codelco 转包工人持续抗议支撑下,LME 三月期铜价7 月淡季不淡,更因伦铜库存一路下行至9 万余吨影响,价格达至季度内8215 美元高点; 7 月末至8 月中旬,市场将主要焦点转向美国“次级债”危机,受全球股市持续暴跌、美8 月失业率初值大幅逊于预期影响,整体持仓快速萎靡,价格迅速下跌,形成季内6790美元低点; 8 月中旬至9 月中旬,金融市场相较缓和、库存方面呈现一定淡季特征、且市场尚存罢工题材。投资者密切跟踪美国经济指标变动,在FED 降息决议出台前市场人气焦虑谨慎,外盘价格形成7000-7500 美元震荡局面; 9 月中旬至今,受FED 一举降息50 个基点影响、在美元破位疲软、原油黄金相继走高、道指反弹等诸多因素推动下,外盘铜价重抬升势,加之旺季预期、墨西哥集团“麻烦”不断,价格重新回至年内7700 美元高位平台。“十一”节假期间,外盘已突破前期重要阻力位,在8000 美元上方形成震荡。 表1:LME 三月期铜与沪铜指数月均价

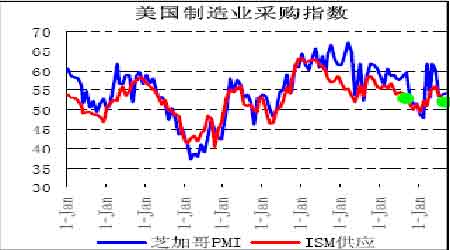

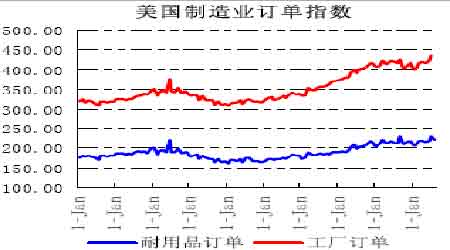

资料来源:LME、上海期货交易所 与之相比,沪铜价格走势被动,因三季度进口水平仍然持稳,国内现货供求趋于稳定,期价长时间以65000 元为重心,多在63000-67000 元区间震荡,价格明显较外盘滞涨滞跌。 究其原因,国内稳定的宏观形势、强劲的经济指标、稳定增幅的需求,是内盘滞跌的主要原因;而国内产量持续走高、进口淡季平稳、以及前期大量库存,令内盘供应“淡季不淡”则是沪铜滞涨的原因。 (二)因素分析 一、宏观环境:次级债后续影响是关键 美国次级债危机恶化是造成第三季度金融市场整体动荡的最重要原因。早在今年3 月13 日,美国股市就曾因美国第二大抵押贷款公司问题的暴露而出现过暴跌。我们认为,后市次级债对于金融市场的影响将从心理层面转向其对实体经济损害的评估上,进而可能对金属需求产生偏负影响。 1、美国经济不确定性加大,跟踪实体经济指标 美国上半年制造业数据的持续走升,是拉动其第二季度GDP 终值上修至4%的重要动力,而第三季度随着次级债危机的扩大,在房地产市场继续下滑、制造业相较温和、资本市场人气谨慎的不利拖累下,第三季度GDP 数据将偏于下行,美国第四季度经济的不确定性加大。 制造业方面,新一轮数据略显疲软,但制造业温和扩张的趋势没有改变。美国8 月工厂订单下滑了3.3%,但7 月为上行3.4%;耐用品订单同样在7 月跳升5.9%的基础上下滑了 4.9%;ISM 供应指数跌至52 点,是今年3 月以来最低;最新的9 月芝加哥采购经理人指数高于8 月为54.2。因此,美国制造业或多或少受到了金融环境动荡的不利影响,但同样肯定的是,其大体仍是平稳的。以预期看,诸多机构仍对美国制造业扩张持乐观判断。 图2:美国制造业采购指数 图3:美国制造业订单指数 但房地产市场第三季度仍未出现我们期冀中的企稳,在信贷危机刺激下,房屋市场特别是居住用房继续恶化。第二季度房价指数年率成长3.2%,季率成长0.1%,增速为10 年来最慢,8 月房屋开工率在7 月大幅下滑6.9%的基础上继续下行2.6%;同期新屋销售下滑8.3%,为自2000 年6 月以来最低;最新公布的成屋待完成销售指数同样跳跌6.5%,创下了该指标2001 年1 月开始统计以来的最低点。以领先意味的营建许可数据看,第三季度6 月该指标下滑7.5%、7 月下滑2.8%、8 月继续下滑了5.9%。可以说,抵押放款标准收紧已对楼市活动产生明显影响,FED 表示楼市反弹的不确性加大。格林斯潘预计,美国房市疲势将加深,房屋价格跌幅最高可能会达至两位数。 图4: 美国屋房指标 [1] [2] [3] [4] [5] [6] [7] [8] [9] [10]

不支持Flash

|

|||||||||||||||||||||||||||||||||||||