西南期货:7月25日能源期货周刊 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| http://finance.sina.com.cn 2005年07月25日 14:40 西南期货 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

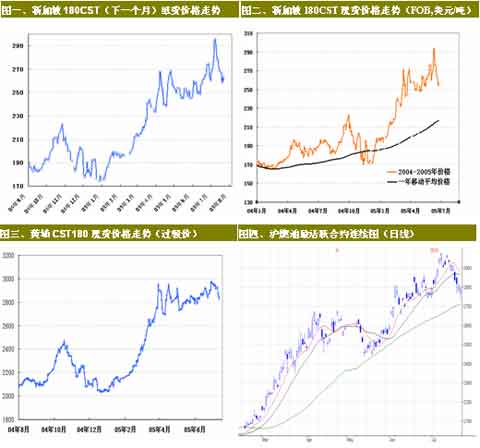

行情综述 上周的油市笼罩在预测需求下降的阴影中,而且Emily飓风基本上绕过了美国石油生产地区,加上上周公布的库存又显示原油库存并没有像想象地那么大幅度下降,进口出乎意料地增长,在这种供需状况预期松弛的气氛中,即使人民币升值也没有刺激原油停止回调(当晚的伦敦爆炸也是一个不可忽视的短期利空因素)。 但基本面改变了没有?根本没有!如果一定要认为基本面发生变化,那也只能说利多因素增加了。首先是人民币升值。人民币升值降低了中国石油进口成本,而且我们预计不会对经济形成太大冲击,即使不增加原油进口,至少也不会因为升值而降低需求量。其次,中国需求真的降低了吗?我们已经在此前的报告中详细分析了上半年中国石油进口增长率降低的原因,增长率降低有多方面的因素,不是中国石油需求降低。政府上周发布的上半年经济数据更印证了我们这种观点,无论是国内生产总值、投资、工业生产还是社会消费品零售的增长率都只有增长没有降低,在这种情况下,预测下半年中国石油需求增长量降低并不现实。何况,发改委上周又上调了国内成品油零售价格,会进一步刺激中国的进口。第三,美国库存和进口单周的变化根本说明不了什么问题,从原油、馏分油和汽油的库存需求比来看,还是延续此前偏紧的路线,谈不上放松。第四,美国炼油厂的产能有限没有改变。最近几周,美国馏分油库存大幅度上升,但是在产能有限的情况下,馏分油生产增加是以汽油生产降低为代价的,四个壶还只有三个盖。从近期数据来看,因为馏分油生产增加,汽油的相对库存和历史平均水平的差距又拉大了,预计下一波涨幅将以汽油为领头羊。第五,飓风Emily绕过了产油区,而且当周进口量还上升了,但是飓风季节还要持续几个月,这次只是侥幸而已。 市场当然看到了这些基本面因素,但是之所以价格还处于回调状态,只是前一波涨幅以后的自然调整而已,是在积蓄力量等待再次上冲的机会。从这些方面分析,我们不改变中期看涨的观点,第一目标位还是65美元。然而,上周五的反弹是不是就会重新开始一波冲击新高的涨势?我们认为未必。上周四九月合约破了57美元的颈线,但是没有站稳,周五在所谓热带风暴正在生成消息的带动下出现反弹是正常的技术性反弹,不代表回调结束。而且,周五成交量稀少,大约只有12万手,而原油平均日成交量在23万手以上,成交量少也放大了反弹的幅度。所以,周五的反弹是否能成为新一波升势还有待观察。 新加坡上周库存终于从高峰下降了69万桶,但这是为即将到来的大量船货腾出仓库,八月份预计到港船货有180万吨,供给还是很充裕。现在要注意的是新加坡交易商定价活动导致价格扭曲的问题。黄埔的情况还是上涨无力,下跌不快。随着国内油价的下跌、国家提高成品油零售价格和夏季用电高峰的临近,预计国内需求会有所上升。 沪燃油上周的交易量和持仓量增长迅速,尤其是成交量,上升幅度更大。油价走势不明朗和投机资金涌入使得沪燃油市场的波动性大大增加,这是机会,也是风险,所以要严格控制头寸,尤其是做空,更要谨慎。另外一个值得注意的现象是沪燃油价格结构由反向市场向正向市场的转变,也就是说,现在近月合约价格低于远月了。这种转变一方面反应了现货市场的实际情况,新加坡市场早就是反向市场了,另一方面也说明了沪燃油市场越来越成熟,扭曲程度降低。 一周交易

注:1、资料采样上海2005年10月份合约,成交量和持仓量均为所有合约的总量;涨跌和增减为本期与上期末对比 一周现货、纸货价格

资料来源:世华财讯,新加坡现货和黄埔船货为周四价格,新加坡纸货为周五价格 纽约商业交易所西德克萨斯中质油期货合约持仓 报告日期:2005年7月22日 持仓: 822636(-5560)

注:纽约商业交易所西德克萨斯中质油期货合约持仓报告由美国商品期货交易委员会(CFTC)每周五公布,统计的是当周周二纽约商业交易所西德克萨斯中质油期货合约期货的持仓情况,以及与前周周二的增减情况。 沪燃油每周库存 报告日期:2005年7月22日

新浪声明:本版文章内容纯属作者个人观点,仅供投资者参考,并不构成投资建议。投资者据此操作,风险自担。 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

| 新浪首页 > 财经纵横 > 期货 > 国内期货评论 > 西南期货专栏 > 正文 |

|

| ||||||||

|

| ||||||||||||||||||||||||||||||||||||||||