套利研究:沪天胶需求旺盛 近月合约有望走强 |

|---|

| http://finance.sina.com.cn 2006年06月13日 00:15 创元期货 |

|

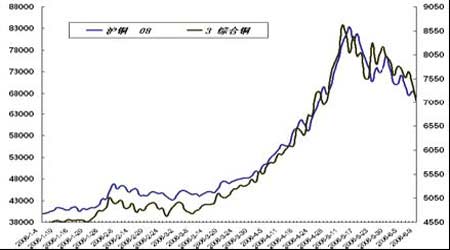

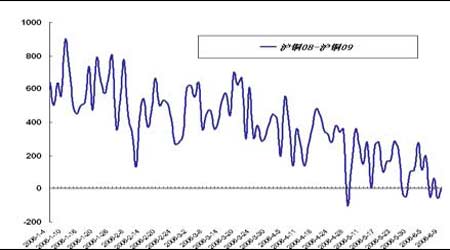

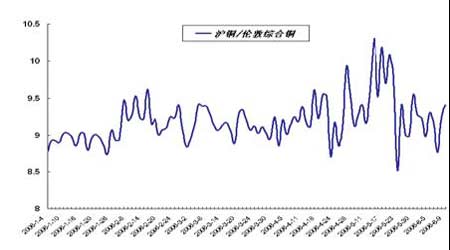

进入六月第二个交易周,受美元持续反弹影响,商品市场整体价格受挫,空头打压迹象明显。国内铜跨月间价差持续缩小,接近0区间,跨市套利内强外弱格局有望再现;国内天胶市场价格本周跳空低开,并低开低走,并受到空头头寸迁仓,远约合约走势偏弱;农产品市场表现本周依旧疲弱,而跨月间价差维持低点,买近抛远预期增大。 铜—下周迁仓因素,令近月合约弱势中雪上加霜 沪铜08合约与伦敦三月综合铜价格趋势 本周市场,内外铜价持续呈现震荡下行局面,反弹疲弱。伦敦铜,6月5日,冲高至8030美金,此后的五个交易日,此高点再未有效突破,6月9日,当日下滑300余美金,收盘报7075美金。 国内沪铜受隔夜盘影响颇深,频繁低开,市场抛盘势头浓重,8月主力合约尾盘66570元,创两个交易周新低。 沪铜08合约与沪铜09合约价差趋势 本周,沪铜08合约与沪铜09合约价差维持于0-60元区间,沪铜正逐渐向正向市场趋近。 就供销局面,伦敦LME交易所本周报11125吨, 较上周增加1325吨。上海期交所仓单增加2521吨至27418吨,可交割库存增加5205吨至51534吨。表明,本周市场,铜供应相对宽松。另据消息,6月8日,美国方面传出2005年铜用量下降6。2%,加之香港贸易商报出国储有意释放铜储备。 国内市场现货成交相对清淡,不言而喻,市场人士观望气氛较浓重,保值盘会通过参与9月保值头寸,来应付不前众多不确定因素,买盘的介入,令9月合约相对强劲。预计,下周,受迁仓因素影响,主力空头有望作用9月合约,而此为短期效应,中线套利盘仍可适时做买远抛近头寸。 沪铜08合约与伦敦三月铜比值趋势 跨市套利本周依然值得关注,由于沪铜与伦敦铜目前比值接近8.5-8.7区间,市场行为趋于理智,鉴于市场目前国内消费相对强劲,可少量参与买国内抛国外行为。 结论:套利盘下周应关注国内市场持仓变化,迁仓因素,有望令价差在此位置徘徊,建议可适时参与买远抛近头寸。另一方面,跨市行为可持续关注内强外弱局面。 |

| ||||||||||||||||||||||||||||||||||||||||||

| 新浪首页 > 财经纵横 > 期货 > 创元期货专栏 > 正文 |

|

|

| |||||||||||||||||||||||||||||||||||||||||||||