|

LME三月期锡价格2001年以来从3600美元/吨升至2004年5月的10100美元/吨,累计涨幅近2倍,目前仍在高位运行,国际市场上近年来精锡供不应求和全球范围内锡矿资源的极度短缺是构成锡价暴涨的主要成因,在此背景下,锡业股份作为中国最大的锡产品生产制造上市公司,半年报每股收益高达0.41元,同比激增673%,其靓丽业绩引起市场各方广泛关注。

锡业股份8月3日公布2004年中期业绩:净利润14644万元,每股收益高达0.41元,同比激增673%,同时推出每10股转增5股方案,其靓丽业绩与送配方案引起市场各方广泛关注。

锡业股份业绩大幅提升原因分析

分析锡业股份业绩大幅提升成因,产能增长是一方面,但最主要的原因是近两年锡价的暴涨,使得锡业股份的主营业务收入和净利润大幅提升。半年报披露,2004年上半年,公司产品销售量同比上年略有增加,其中锡锭增加18%,锡化工、锡材增加25%,铅锭增加24%,铜精矿增加5%,提升幅度有限,而值得注意的是,同比销售价格提升幅度巨大,同比涨幅均在50%以上,其中内贸锡产品上升50.46%,外贸锡产品上升79.53%,铅产品上升63.79%,铜精矿上升73.24%,而公司最主要产品锡的国际国内市场价格走势与上年同期相比均有大幅度上扬,锡产品市场价格较上年同期提高63.06%。在产品产能和价格大幅提升的同时,公司的成本、费用水平则保持相对稳定,公司上半年主营业务盈利能力(毛利率)为21.36%,较去年同期的17.97%上升了3.39个百分点,使得公司主营业务利润及净利润大幅增加。

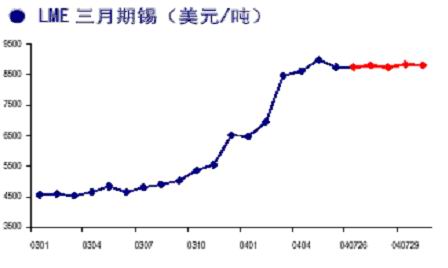

锡业股份净利润的大幅提升与国际市场上锡的价格变动密切关联。其实国际市场上锡的价格在2001年初之前,一直稳定在5000美元/吨之上,之后在印度尼西亚、中国、马来西亚、泰国大量开采锡矿扩产的影响下,价格出现了大幅跳水现象,2001年9月价格最低降至3600美元/吨。随后在上述四国联合打击非法开采和减产的影响下,价格开始出现恢复。进入2003年,在需求的快速拉动下,全球锡市场从2002年的供大于求的局面转变为供不应求的局面,锡产品价格一改前两年连续下滑的态势,开始稳步上涨,2004年以后锡价再度大幅上升,LME锡价在4月初突破了9000美元/吨,5月26日创出10100美元/吨的高点,目前在9000美元/吨左右徘徊。(图一)

图一:LME三月期锡价格走势图

分析锡价上涨动力主要来自:电子工业焊锡无铅化、食品包装业对锡旺盛需求的拉动;消费商可以接受锡价的走高,因为锡在最终产品中所占成本比重不高;LME库存持续下降,刺激锡价走高;基金的介入,中国经济的快速发展,使基金认为中国将由锡的出口国转为进口国,从而支持锡价的走高。而这其中,LME锡库存屡创新低是一个主要诱因,虽然目前现货暴涨,但预计在2006年以前精锡的供给不会有较大的增长,年供应量将维持在29至30万吨左右,每年的缺口保持在3万吨左右,鉴于近期LME锡库存不断创出历史新低,2004年6月9日LME锡库存更创出了仅有2745吨的历史新低,使得现货维持强势,同时值得注意的是环保因素,近期戴尔电脑及其他电脑生产商决定用锡焊料替代铅焊料,因此每年增加锡需求1万吨(占世界年总产量3.8%),起因是欧盟禁止使用铅焊料,这从需求角度而言是一个质的变化, 使得锡价在未来很长一段时间将保持坚挺。

表一:LME库存量(单位:吨)

|

项目 |

年末库存量 |

日平均库存量 |

|

1999年 |

9155 |

9407 |

|

2000年 |

12885 |

10982 |

|

2001年 |

30550 |

17852 |

|

2002年 |

25610 |

33725 |

|

2003年 |

14475 |

19516 |

|

2004年上半年 |

5575 |

9251 |

数据来源: LME

全球锡矿资源短缺为锡业股份带来巨大商机

锡作为有色金属品种, 广泛应用于冶金、电子、电器、机械、军工等行业。由于储量有限,锡矿资源一直稀缺,尤其是在过去20年内几乎没有新的锡矿进行开采,使得世界范围内的锡矿短缺矛盾日益突出,世界各主要产锡大国均面临矿山资源枯竭的情况,部分国家甚至采取重开旧矿来增加锡的产量。

印尼是全球主要锡精矿生产国,从2002年6月份以来已经禁止出口锡精矿,PT Timah是全球最大的综合锡生产商,由于锡精矿短缺,该公司2004年1-3月份的精锡产量仅有6246吨,远低于去年同期11780吨的水平;

马来西亚历史上曾是锡产品主要出口国,现在由于矿山枯竭成为锡净进口国,2003年锡精矿供应的减少使得马来西亚精锡产量大幅下降;

澳大利亚精锡生产下降趋势亦十分明显,为了满足日益提升的锡产品需求,不得不重开一些废旧矿井来增加锡产量;

我国锡矿资源短缺问题目前也已凸现。我国锡矿资源大国,锡矿基础储量184.3万吨,占世界锡基础储量(770万吨)的24%,居世界首位,但从90年代以来,随着对锡资源开采程度的不断提高,锡保有储量明显减少。如果按照我国目前锡金属的平均年产量为10万吨估算,我国锡资源保障程度小于10年,低于世界的平均水平,同时我国已经开始从南美和东南亚进口锡精矿,锡矿资源短缺问题业已凸现。

锡业股份作为以锡为主要产品的上市公司,锡资源的短缺使锡产品价格大幅上涨,为公司带来巨大商机,使得其业绩实现跳跃性增长并具有可持续发展潜能。

国际精锡供不应求 锡价有望持续保持高位盘整。

表二:精锡产量、库存量和消费量(单位:万吨)

|

项目 |

2000年 |

2001年 |

2002年 |

2003年 |

2004年 |

|

世界产量 |

26.36 |

27.02 |

27.35 |

26.8 |

28 |

|

世界库存 |

3.86 |

5.23 |

4.8 |

<3.0 |

|

|

世界消费量 |

27.59 |

28.06 |

27.42 |

29.3 |

>30 |

锡的消费量增长主要取决于全球经济的增长。2003年以来世界经济增速加快,2003年世界经济增长3.9%,其中美国为达到3.1%,日本也摆脱了多年来经济停滞的困境,全年GDP增长在2.7%,中国全年GDP增长达到9.1%,良好的经济形势带动工业原料的需求量,同时也为锡消费量的增长打下了坚实的基础。2004年世界经济继续保持稳步复苏状态,经济持续复苏则进一步刺激精锡需求,造成精锡供应缺口的逐渐加大。随着供应缺口不断加大,国际锡库存也将进一步下降或维持较低水平,从而刺激精锡价格稳步上扬。预计精锡价格在未来一段时间将继续在高位盘整运行。

亚洲目前已经是精锡消费增长最快的地区,消费量已超过世界总消费量的一半,其中日本精锡消费量2002年较2001增长了25%、2003年又增长了约10%,原因在于无铅锡的大量使用;中国锡消费量增长达到22%,主要原因之一是中国近年来有数量众多的浮法玻璃生产线兴建投产,锡槽的用锡量大幅上升。欧洲目前也正在加快焊锡无铅化进程,最后期限是2006年,众多厂商计划在2004年底前完成焊锡无铅化需要调整的工作,这使欧洲每年增加近7000吨的精锡需求量。

由于锡产量增长潜力有限,供应缺口将持续存在。今年世界各主要产锡大国都有意增加锡的产量,但产量增加有限,对锡价影响不大。

中国是世界上精锡产量最多的国家,2003年中国精锡产量同比增长22.3%,全年总产量为10万吨,但10万吨的产量与2000年11.24万吨的产量相比减少约11%。中国锡精矿的产量是呈逐年下降的趋势,中国生产的精锡在尽量满足国内市场的旺盛需求后,对世界的供应量大幅下降,原因在于尽管2003年国际市场锡价上扬,但国内的锡价更高,2003年底国内锡价已达到5.6-5.8万元人民币,约合6,763-7,005美元/吨,而年底LME的锡价在6,300美元/吨左右。

印度尼西亚同为世界产锡大国。2003 年第三季度末,PT Timah公司的矿渣、锡精矿和精锡的库存分别为6,917吨、13,519吨和5,018吨,相当于全球年消费量的8.5%。在实施锡精矿出口禁令后,印尼矿商的生产能力在逐步加强,但是由于锡精矿短缺,PT Timah公司今年1-3月份的精锡产量仅有6246吨,大大低于去年同期11780吨的水平。如果锡价继续上涨,PT Timah公司就会处理矿渣,但处理这些矿渣至少要一两年的时间,因此印尼精锡的产量对市场的供应量冲击非常有限。

马来西亚精锡产量也在下降,马来西亚MMSC目前仅以一半的产能维持生产,尽管现在锡价被普遍看好,但该公司近期仍宣布停产。

玻利维亚近期发生反政府暴乱,使很多矿山纷纷停产,Huanuni锡精矿的产能只有300-350吨/月。

澳大利亚精锡生产下降的趋势非常明显,Rension Bell矿面临资金困难,产量不会很快恢复,2003年澳大利亚总产量约为3400吨,还不到2002年的一半。

综合全球精锡供求情况,未来几年锡价将持续保持高位盘整。

收购矿山完善产业链 提高公司资源自给率

锡业股份是我国最大的锡生产、出口基地,锡生产工艺技术居国内外领先水平。锡业股份主要从事有色金属锡及其深加工产品的生产和销售业务,目前锡业股份以精锡、锡铅焊料及其深加工系列主导产品为主,还生产铜、铅、铋、银、铟、砷及合金、锡化工和锡材产品共20呕吐多个系列300多个品种。

锡业股份目前具有采矿、选矿、冶炼、深加工与销售的完整产业链,其母公司云锡集团主要从事采矿与选矿业务。锡业股份冶炼加工的锡精矿约29%来自云锡集团,而云锡集团采选后的锡精矿全部销售给锡业股份。为支持锡业股份的持续健康发展、增强上市公司的核心竞争力、确保锡业股份对锡矿资源的占有量,云锡集团制定了逐步将其拥有的矿山资源及其采、选业务通过各种适当的方式转让给上市公司的经营战略,近期收购老厂分公司与卡房分公司矿山经营性资产,实现锡业股份与云锡集团的资源整合。

此次矿山收购完成后,锡业股份保有资源储量将大幅提高,增加原矿7280.04万吨、各类有色金属156.39万吨,其中增加锡矿石量3355.72万吨、锡金属量18.26万吨。锡业股份采矿、选矿能力也将进一步增强,其中生产能力提高约6000吨/日,选矿能力提高约2000吨/日。锡业股份目前锡精矿的自给率约为36%,其余约64%为外购(其中云锡集团29%),收购矿山后,锡业股份锡精矿的自给率将提高到51%,从而有效降低锡价波动给上市公司带来的风险。随着精锡价格的高位运行,拥有更多的锡矿资源将减少外购原料的采购成本,从而提升公司业绩。

此次收购,一方面减少关联交易,一方面提高股份公司资源自给率,同时适度解决了股份公司资金占用问题,从而有效实现多赢。

锡业股份作为中国最大锡业公司 资源垄断和技术优势均十分突出

锡业股份是中国最大、世界第四大的锡业公司, 2003 年公司锡产品国内市场占有率上升到36%,国际市场占有率达到9.57%,具有较强市场竞争优势,锡业股份作为上市公司中唯一生产经营锡产品的企业,集团和股份公司资源垄断优势十分突出。

公司技术优势亦十分明显,拥有我国锡行业规模最大和实力最强的分析测试实室,公司投入17000万元从澳大利亚澳斯麦特公司引进澳斯麦特技术和设备,成为世界上第二家采用澳斯麦特炉进行锡精矿熔炼的锡企业,工程建成投产将使公司年生产精锡能力提高到5万吨,对提升公司业绩发挥重要作用。在锡业深加工方面,作为国家重点扶持的高新项目,公司投资3000多万元的锡化工基地业已建成,公司的锡深加工产品以优异的质量替代了部分国外进口产品,为国家结省大量外汇。

锡业股份作为云锡集团公司的资本融资平台,集团公司也给予了大力扶持。在个旧市政府的支持下,云锡集团现正从锡原料生产商向涉及锡深加工、锡电子和生化药剂等多方面的应用科技类公司转型,近年来云锡集团以资源利用效益最大化为目标,成立了云锡技术研究院,积极推进锡深加工产品投资和科技研发力度,取得科技成果300多项,逐步改变了以锡原料生产销售为主的格局,成为全国最大的锡深加工基地。云锡集团计划到2005年建设成营业收入40亿元,利税4.5亿元,资产规模60个亿的世界最大锡生产加工中心,在未来的产业布局中,锡业股份作为云锡集团公司的融资平台地位将得到提高,在资本运作方面发挥重要作用。

未来几年锡业股份将保持高速增长

展望2004 年,公司计划生产有色金属总产量62500吨,其中锡化工产品3250 吨,锡材产品3600 吨,考虑到2004年市场锡价仍将在高位运行和行业的周期性影响,预计公司全年业绩将在2003年的基础上实现增长,尤其是公司自有矿石资源部分,由于锡、铜价格的暴涨将为公司带来丰厚利润,测算04年净利润可达3.4亿元,04年全年每股收益有望达到0.9元以上。

锡业股份半年报中亦披露,由于2004年度国际国内锡市场价格走势与上年同期相比有大幅度上扬,公司主产品锡的市场价格较上年同期提高63.06%,而公司的成本、费用水平除原料成本较高外与上年同期相比均相对稳定,预测年初到下一报告期末本公司的累计净利润与上年同期相比将会大幅增加,未来几年锡业股份均有望保持高速增长。

表三:利润预测表(单位:万元)

|

|

2002A |

2003A |

2004E |

2005E |

|

主营业务收入 |

122044 |

162112 |

295000 |

318226 |

|

主营业务利润 |

16466 |

25364 |

62510 |

68273 |

|

营业利润 |

5557 |

5335 |

36526 |

37253 |

|

净利润 |

140 |

4578 |

34896 |

36852 |

|

EPS(元) |

0.004 |

0.13 |

0.975 |

1.02 |

|

P/E |

1732 |

84 |

10.56 |

10.01 |

|