原标题:寒风凛冽,汽车行业破产危机显现

来源:摩尔金融

文 | 诗与星空

10月9日晚间,一则“网曝四家中国车企申请破产”的消息热传,其中核心内容为一份被认为是某股份银行的内部邮件的图片。

图片中写道,“据媒体公开报道:猎豹汽车、众泰汽车、华泰汽车、力帆汽车四家车企年底将进入破产程序,预计涉及上下游汽配供应商产业链合计约500亿元坏账。”

随后,有关汽车公司纷纷发表声明,声称该报道纯属子虚乌有。

但是,2018年以来,汽车行业的确迎来了寒冬,许多中小汽车公司都冻得瑟瑟发抖。

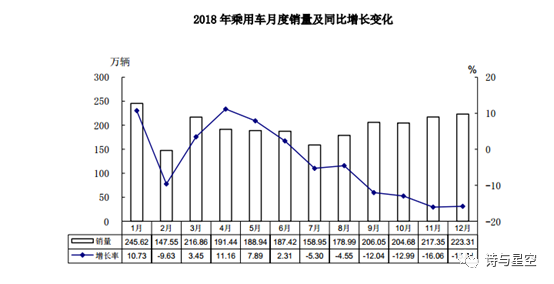

中国汽车产销结束了自 1991 年以来连续 27 年的增长态势,出现小幅下降;根据中国汽车工业协会发布数据, 2018 年全国乘用车销售 2370.98万辆,同比下降 4.08%。

同时,由于合资车进口品牌的价格下沉,以及国产品牌龙头车型的挤压,中小车企的生存压力越来越大。

在A股上市的汽车企业中,只有上汽集团实现营收、净利润双增长,绝大多数汽车公司都营收下降利润下滑,甚至有几家公司陷入了亏损的境地。

为了避免退市,车企们砸锅卖铁卖点血,八仙过海各显神通,上演了一幕幕饱含泪水的苦情戏。

一、商誉地雷高悬的众泰汽车

有个段子,隔壁小花甩了开奔驰的男朋友,嫁了开保时捷的新男友,后来发现这台保时捷竟然去众泰保养。

多年来,众泰的发展轨迹让人哭笑不得。从某种意义上讲,众泰的今天的困境,正是因为公司成立之初的原罪—抄袭。

由于缺乏原创平台,在产品质量得不到保证的情况下,依靠质次价廉的抄袭车型,公司后劲不足。

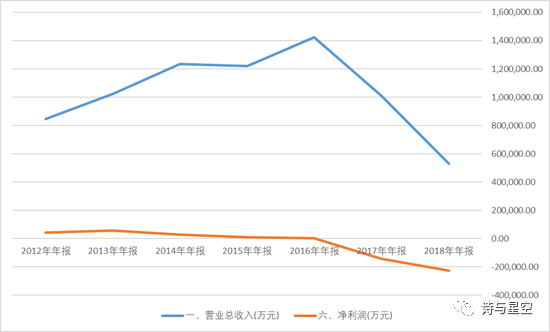

半年报显示,报告期内公司实现生产运动型多用途乘用车(SUV)60125 辆、销售 60763辆,生产基本型乘用车954辆、销售1194辆,生产纯电动乘用车1759辆、销售1868辆,合计生产汽车62838辆、销售63825 辆。报告期内公司完成销售收入5,040,359,920.63元,同比下降50.83%,实现利润总额-299,856,607.93元,同比下降174.19%,归属于上市公司股东净利润-290,411,658.46 元,同比下降195.37%。

从半年报看,公司亏损2.9亿,假设按这个比例亏下去,2019年全年亏5.8亿打住了。

虽然业绩不好,但似乎也是可控的。

但真的如此吗?

公司账面还有超过65亿的商誉,有可能一夜之间变成减值准备,从而巨亏!

2017年,公司收购了永康众泰,带来65.5亿的商誉。然而,这家公司从并表开始,就没有完成承诺业绩,每年都给众泰巨额业绩补偿款。2018年年报显示,该子公司亏损达到6.8亿。

数据显示,该公司的盈利能力非常差,最终还是要计提商誉减值准备,从而会带来巨额亏损。

公司会选择在什么时候“洗大澡”呢?

二、卖房的ST海马

5月16日晚间,深交所向ST海马发去了关注函,就公司准备出售房地产事宜进行了问询。

4月23日和5月16日,公司董事会通过决议,拟通过中介机构按照市场价格在二手房交易市场挂出并公开出售位于上海市浦东新区南汇区宣桥镇南六公路 399 弄 40 号的 36 套闲置房产(总面积 4339.5 平方米)和位于海南省海口市龙华区金牛路 2-1 号海马花园的 81 套闲置房产(总面积 6280.6 平方米),位于海口市金盘工业开发区创业新村一区、二区及金盘工业区金盘大道旁的部分闲置房产; 其中,住宅 269 套(总面积 14,685.04 平方米),商铺 15 套 (总面积 2,729.12 平方米)。

不到一个月的时间,公司决定出售合计401套的房产,深交所提出了几个疑点,主要包括三大问题:一是为什么没有经过股东大会批准;二是为什么不公布市场价;三是有没有关联方参与购买。

其实,广大吃瓜群众还有一个问题,公司为什么要卖房产?

要从公司的财报上找答案。

公司在2014年开始,由于新车型未达到预期效果,虽然营收增加,但净利润开始进入了下滑通道,直到2017年亏损,2018年继续亏损超过20亿,戴上了ST的帽子。

2019年会有改善吗?

车企的寒冬刚刚开始,很显然像海马这种规模的中小汽车企业,很难有什么好方法提升盈利能力。

海马相对羸弱的产品体系,在激烈的竞争中节节败退。

但是,毕竟还是个上市公司,只要不退市,就有无限可能。

2019年,公司主营业务不可能有好转的情况下,开启了保壳模式。

虽然会计准则给了会计师很多修饰利润的手段,但是对于动辄巨亏数十亿的海马来说,传统修饰手法已经不起作用了,必须采用更为激进的保壳方式:变卖资产。

这些资产能卖多少钱呢?

据2018年年报,公司账面有两类房产,一类是用来出租或出售的投资性房地产,2018年账面价值2.6亿,但2019年一季报显示只剩下了9128万,说明公司已经在变卖投资性房地产了。在固定资产项目中,有11.74亿(净额)的房产,其中包括办公楼、厂房等房产。

投资性房地产的会计核算方式有两种,一种是公允价值核算,一种是成本法核算,海马采用了后者。一部分投资性房地产在账面已经超过十年,考虑到现在的房价变化趋势,因此推测公司的9128万的投资性房地产市场价可能2倍以上。

粗略估算,这401套房产的价值可能在10亿以上,依靠这笔可观的收益,公司大概率能够保壳成功。

三、清仓式质押的力帆股份

在力帆股份2019年半年报的利润表上,最引人瞩目的是6.18亿的利息费用。

一家上半年全部营收才52亿的公司,是如何实现超过6亿利息费用的?更不用提,公司上半年亏损9.5亿。

一般而言,利息费用超过净利润的10%就可以认为公司的资金使用成本过高了,而力帆股份的利息费用远超净利润,公司辛苦一年,都不够给银行打工的。

资产负债表显示,公司的负债非常多,账面应付金融机构及债券超过100亿,堪比全年营收。公司借这么多钱去做了什么?

有些公司为了扩大生产规模,会在部分年份进行较大额的投资,从而出现借款增加的情况。但是力帆股份的固定资产、在建工程均不增反降,说明公司并未借钱进行投资。

答案在现金流量表里,2012年以来,公司经营性现金流量净额绝大多数年份都为负数,合计为-45亿。常年经营性现金流入不敷出,销售的产品回款小于采购原材料发生的现金,为了维持资金周转,公司不得不通过各种融资方式获取资金。

除了经营性现金流不佳外,公司的应收票据占比也极低,半年报中应收票据和应收账款28.27亿,其中应收票据仅有3.35亿,占比十分之一左右,且以银行不能无条件兑付的商业票据为主。大部分汽车厂商习惯使用银行票据和经销商结算,力帆股份的经销商却应收款居多。从经营性现金流和应收票据这两个指标,初步可以判断,公司和经销商的关系比较僵化。

查阅新闻果然如此,据报道,5月5日,30多家力帆汽车经销商聚集在重庆力帆中心门口向力帆方面施压,希望力帆汽车能够解决其提出的诉求。经销商细数了力帆汽车的“11宗罪”,其中包括无车可发、批发价格混乱、产品返修率奇高、商务政策更改随意性大、力帆内部大量人员调整导致沟通不畅、拖延建店验收和拖欠支付建店补偿等。

从公司财报中,可以发现公司非常缺钱,缺到什么程度呢?借钱借到公司高管了。其他应付款里,欠陈卫1亿。

陈卫是力帆的副董事长,首席科学家、总工程师,毕业于美国伍斯特理工学院,获得电子工程硕士和博士学位,曾参与美国哈勃望远镜的设计。从他的个人履历里看,有能力借给公司一个亿。但是,一般来说,只有在金融机构很难借到钱的时候才会找个人借款(可参照乐视网借贾跃亭姐弟的款项)。

重庆力帆控股有限公司持有力帆股份47.24%的股份,数据显示,大股东超过91%的股权进行了质押。

股权质押是一种便捷的融资方式,但是当质押比例超过60%的时候,可以理解为股东对自己持有的股票没有信心了。要么是准备套现跑路,要么是股东本身资金链濒临断裂。正是力帆的整个上市、非上市体系资金出现严重问题捉襟见肘,才会出现上市公司利息支出居高不下。

责任编辑:蒋晓桐

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)