来源:华泰金融研究全新平台

本文作者:沈娟,蒋昭鹏

1

社融下行超预期,信贷同比少增表外大降

7月社会融资规模增量1.01万亿元,月末存量同比增速较6月末下降0.2pct至10.7%,数据不及预期。数据主要有三个关注点:一是贷款增速下行;二是未贴现银承拖累表外融资大降;三是地方专项债持续放量,继续起到稳社融作用。社融数据不及预期,期待后续更多对冲政策出现,目前货币政策空间与灵活性较大,银行有望获得政策呵护;专项债继续发力则为银行提供了优质资产。个股推荐招商银行、平安银行、农业银行、成都银行。

2

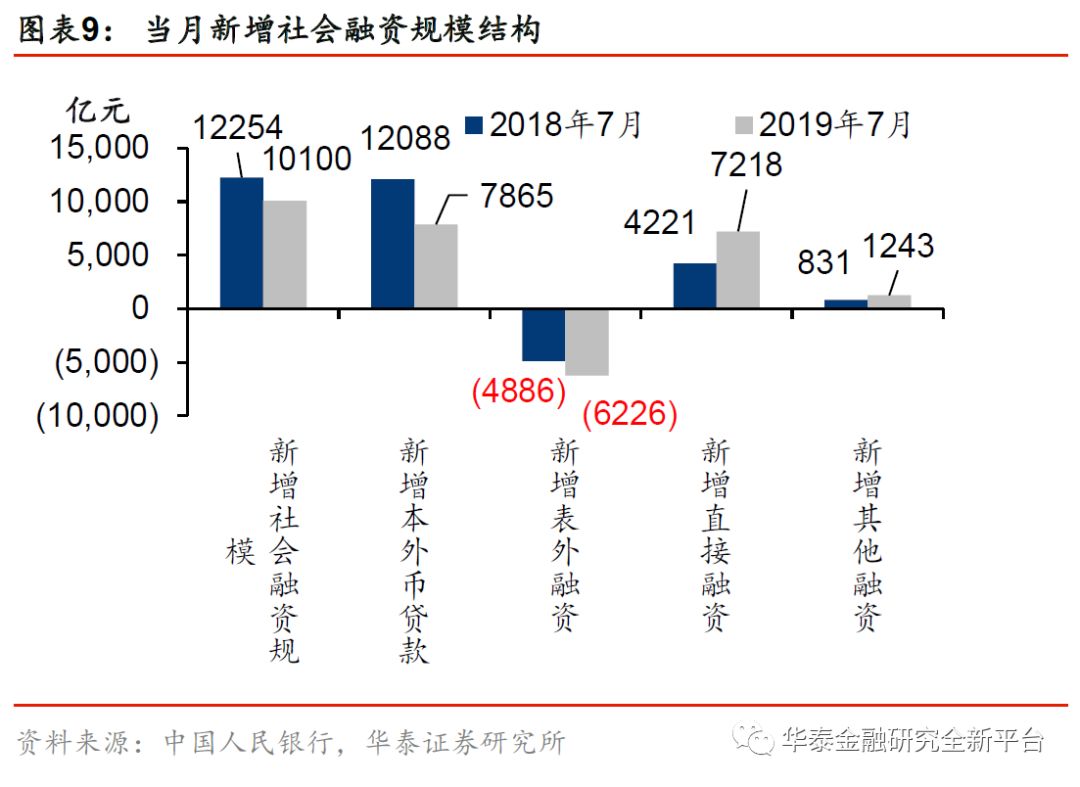

关注点一:贷款增速下降,各项贷款增长均放缓

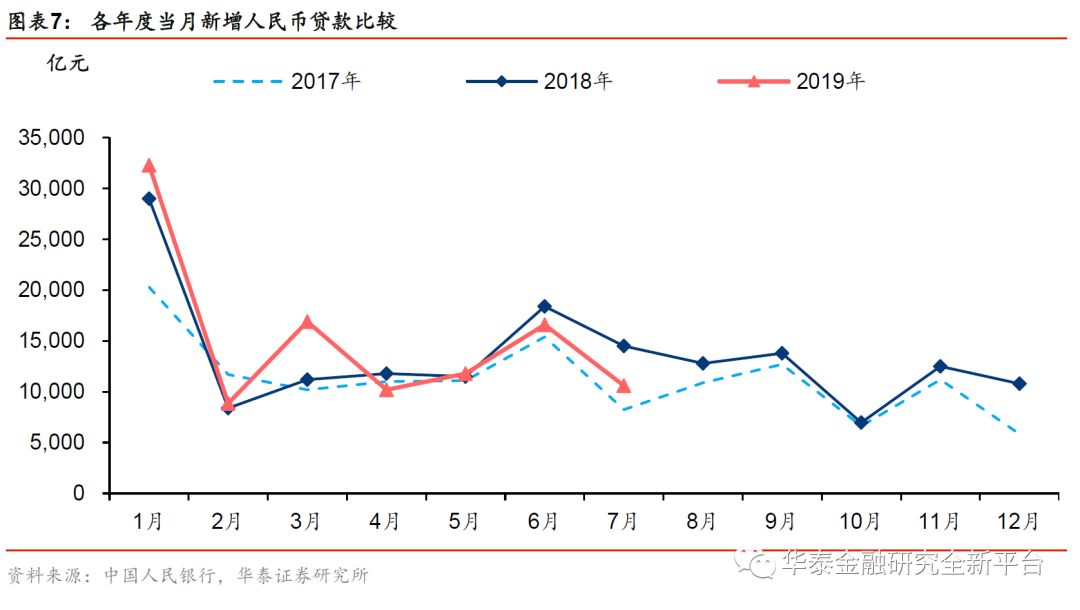

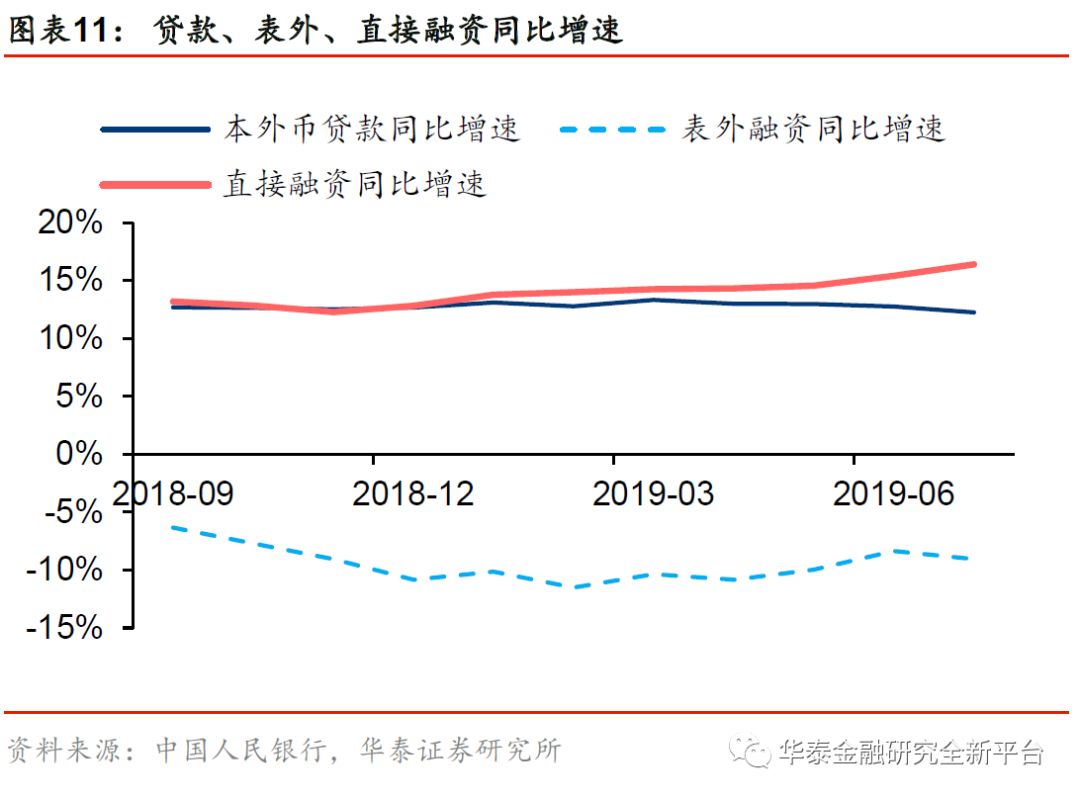

7月新增社融1.01万亿元(Wind预期1.625万亿元,前值2.26万亿元),同比少增2154亿元。新增人民币贷款1.06万亿元(Wind预期1.27万亿元,前值1.66万亿元),人民币贷款存量增速下降0.4pct至12.6%。居民贷款同比少增1232亿元,主要受短期贷款的拖累,或受消费贷款投向楼市监管趋严的影响;对房地产融资的强监管也使居民中长期贷款转为同比少增(-159亿元)。企业贷款同比少增3527亿元,企业短期贷款、中长期贷款、票据融资均同比少增1100亿元以上,实体融资需求仍显不足。

3

关注点二:受未贴现银承影响,表外融资加速收缩

表外融资降幅较6月末扩大0.6pct至-9.0%,7月表外融资减少6226亿元(前值-2124亿元),同比多减1340亿元。表外融资的加速收缩主要受未贴现银行承兑汇票大减的影响。未贴现银行承兑汇票减少4563亿元(前值-1312亿元),同比多减1819亿元。7月票据监管趋严,银保监会、北京银保监局分别发文加强对票据业务的监管;而今年1月票据冲量较多,6个月后面临集中到期,因此未贴现银行承兑汇票成为表外融资主要拖累项。

4

关注点三:专项债力度保持,直接融资稳社融

7月企业债券、非金融企业境内股票融资、地方政府专项债净融资额均同比多增,合计金额7218亿元。专项债继续扮演社融压舱石角色,净融资额4385亿元,同比多增2534亿元,地方专项债可作为重大项目资本金新政预计仍将刺激8-9月专项债发行,但去年同期专项债净融资额分别达4106亿元、7389亿元,今年同比多增压力较大。专项债加速发行为银行继续供给优质资产。另外7月科创板开市带动股票融资同比多增418亿元。

5

社融增长偏弱,期待政策对冲

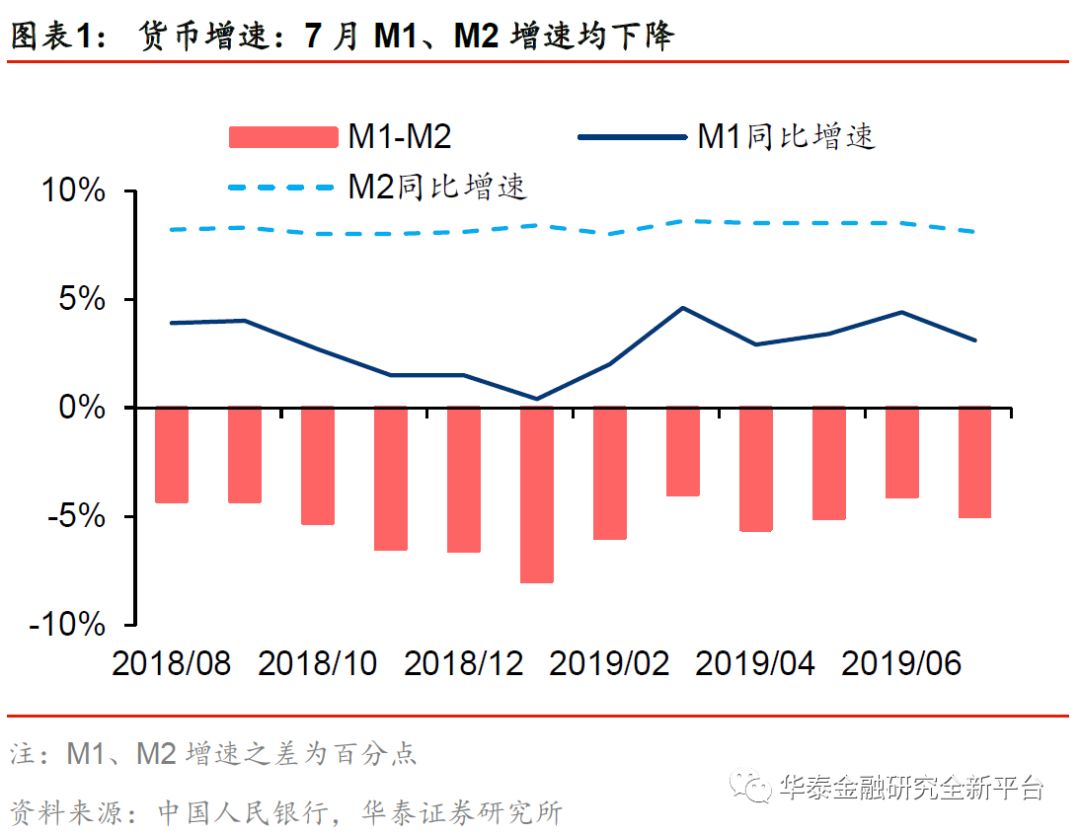

7月末M1、M2增速分别为3.1%、8.1%,均较6月末下降,主要原因是贷款投放收紧,派生效应减弱。社融不及预期一方面反映房地产等领域的监管趋严一定程度约束了银行的信贷投放,另一方面也反映实体经济有效融资需求不足。央行在二季度货币政策执行报告中提出适时适度进行逆周期调节,保持流动性合理充裕和市场利率水平合理稳定。当前货币政策存在一定空间和灵活度,预计后续定向施策有利于银行的基本面向好。

风险提示:经济下行超预期,资产质量恶化超预期。

报告正文

研究员

👤沈娟 大金融首席

执业证书编号:S0570514040002

👤陶圣禹,CFA 非银研究员

执业证书编号:S0570518050002

👤蒋昭鹏 银行研究员

执业证书编号:S0570118030059

👤王可 非银研究员

风险提示与免责声明

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)