安装新浪财经客户端第一时间接收最全面的市场资讯→【下载地址】

被纽约时报称为“MMT不情愿的Poster Child”的日本,或许是疫情下各国货币&财政政策的终极目标。

纽约时报:“Modern Monetary Theory‘s Reluctant Poster Child: Japan”

纽约时报:“Modern Monetary Theory‘s Reluctant Poster Child: Japan”新冠疫情下全球经济正在打破政府举债和央行放水的记录。很快,它也可能打破将这两件事分开的禁忌。

用本国央行的贷款来支付政府预算支出被称为货币融资法(Monetary Financing)。从魏玛共和国到拉丁美洲部分地区,这种做法的风险在历史上反复出现过,即这会让政客们肆意践踏央行的独立性,引发失控的通胀,进而伤害经济。

但在当前世界经济危机的状况下,各国纷纷出台刺激政策,全球央妈们确实购买了大量的公共债务,事实上对直接融资的限制似乎已经解除。因为央行们只是采取了迂回的方式,在二级市场抢购政府债券。

在这场对预算提出前所未有要求的疫情中,一些货币专家表示,现在正是采取这种打破玻璃的政策的时候。

“(央行的)独立性并不意味着必须对(政府赤字)直接货币化的请求说不,”前英国央行政策制定者、花旗集团首席经济学家威廉姆-比特(Willem Buiter)表示。“这意味着你选择做或者不做。”

政府赤字

威廉姆-比特说,目前发达国家的答案是肯定的。

他说,当政策制定者把钱投入到抗击病毒的战斗中去时,他们“不必为主权债务市场操心”。中央银行可以直接从政府那里购买债券,或者直接把钱存入财政部的账户,这相当于省去了中间人。

上周,英国央行将允许透支额度扩大至政府,此举似乎引发了央行观察人士的一阵兴趣。

就在几天前,英国央行行长安德鲁-贝利(Andrew Bailey)似乎还排除了使用货币融资的可能性。此前,英国央行一名前副行长曾敦促该行直接从政府购买债券。

这种透支便利并非首次提出使用,在战时英国曾经使用过,最近一次是在2008年金融危机之后。据英国官员说,这是临时措施。

“只是时间问题”

但在最近的货币政策历史上,到处都是在危机期间推出的权宜之计,直到危机被证明是难以逆转的。他们倾向于让政府和央行的财政更加紧密地交织在一起。

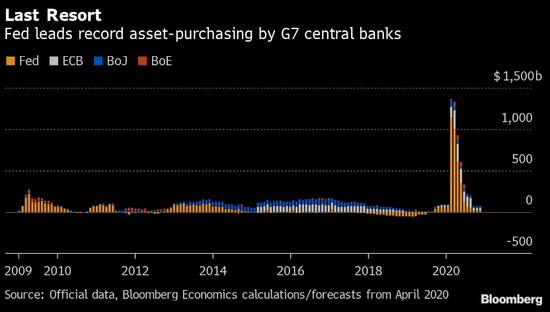

例如,日本央行在20年前就开始积累政府债券,以打破通缩的束缚。现在,日本央行的资产负债表比经济规模还大,持有政府约43%的未偿债券,这种量化宽松政策也在世界范围内被其他工业国家效仿。

伦敦研究机构Llewellyn Consulting的合伙人罗素-琼斯(Russell Jones)表示:“日本央行从上世纪90年代末开始走上这条道路,我们一直在效仿他们。”“这是一个渐进的转变。我们正走向公开的货币融资。”

他说,这一障碍可能很快就会被打破。如果经济因为疫情继续恶化,“你会看到央行将直接为政府融资,他们会明确地这样做,这只是时间问题。”

彭博社首席经济学家汤姆·奥立克称,“在大金融危机时期,各国央行可以合理地辩称,购买资产是通过其他方式追求货币政策,即通过降低长期借贷成本来刺激私营部门借贷。到2020年,那片遮羞布就不复存在了。我们不太擅长用货币为财政赤字融资。不过,央行购买债券的主要受益者将是政府。

长期以来的担忧是,将这种创造货币的权力交给具有短期选举目标的政客,将导致过度支出,从长期来看,这将加剧通胀,损害经济。

这就是为什么大多数发达国家将这些杠杆控制在央行手中,并在一定程度上独立于政府其他部门。

这也解释了为什么一些分析人士担心,当前的消费热潮可能最终导致物价飙升,给未来的央行带来更大的问题。

但大多数人认为,至少在不久的将来,更大的风险是通缩,因为疫情的大规模蔓延会摧毁企业和就业,并打击需求。

“同一面鼓”

将公开货币融资与其他央行对政府的支持区分开来的界限并不明确。

在美国,例如,美联储并不直接从财政部购买政府债券,但自2008年以来通过量化宽松购买了大量国债。而今年,随着财政部以前所未有的速度发行数万亿美元的债券,根据美国银行的预测,美联储将吸收其中的90%以上。它只是不会直接在国债拍卖中这么做,而是从二级市场吸收国债。

Buiter认为,其结果与直接货币融资并无太大不同。但他表示,“如果财政部和美联储都在非常明显的敲着同一面鼓,而不是装装样子,承认他们正在将财政行动货币化,那么这种说法就会更有力。”

新兴经济学流派现代货币理论(MMT)的支持者也淡化了这种安排有任何可怕之处的观点。MMT支持者说,政府支出是由国债还是由央行储备提供资金并不是个大问题,因为两者最终都是政府的负债。重要的是这些支出是否会引发通货膨胀。

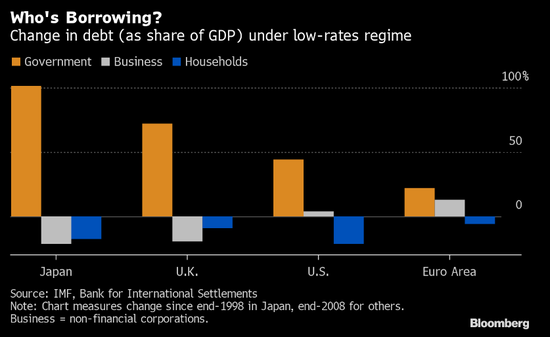

随着各国央行用尽其它刺激手段,资产购买的作用越来越大,财政政策的界限也越来越模糊。已经没有削减家庭和企业信贷成本的余地了,这样他们就会承担更多的债务,进行消费或投资。相反,政府成为了主要借款人,并成为超低利率的主要受益者——首先是日本,它是第一个实现零利率的国家。

在当前全球经济正努力摆脱疫情影响的糟糕情形下, Evercore ISI的经济学家上周写道,日本的由政府财政和央行资产购买支持的持续组合政策,”对于世界上许多国家来说,似乎是一个最终目的地。”(新浪美股 林克)

责任编辑:张国帅

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)