文/新浪财经意见领袖专栏作家 颜色

2020年一季度我国经济由于疫情影响受到较大冲击,随着国内复工复产的顺利进行,供给端冲击有所恢复,但海外疫情持续蔓延或将对我国带来需求端二次冲击。在外需承压下,能否提振内需则是二季度经济恢复的关键。但当前国内刺激内需的效果欠佳,在居民收入水平下降,失业率上升的情况下,缺少针对个人直接的纾困机制,消费需求受到抑制;此外针对中小企业扶持政策未能有效地惠及实体企业,货币政策传导尚不流畅,存在资金在银行体系内空转,流入房地产的情况,制造业投资恢复较慢。因此,现阶段急需逆周期调节政策足量、及时出台,以加大内需、为中小微企业纾困为途径防止疫情冲击的长期化发展。财政政策可提升赤字率、增加专项债额度、发行特别国债、加大对中小企业与受影响群众救助力度;货币政策应进一步配合财政政策,保持流动性充裕,并适时降低存款基准利率。

一

受疫情冲击,2020年一季度我国经济大幅下跌

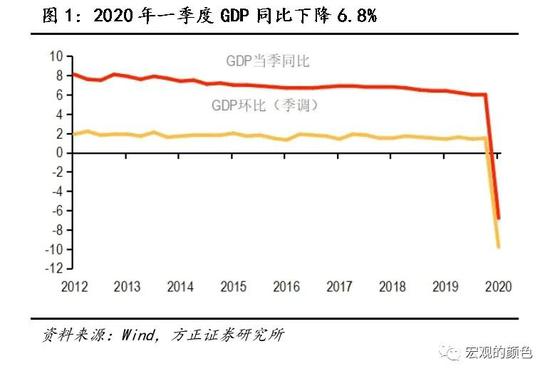

一季度由于疫情带来的生产停滞,人流、物流、资金流受堵,我国经济供给侧受到巨大冲击。2020年一季度GDP同比下降6.8%(前值增6%),环比增长-9.8%,拉动经济三驾马车均休克式下跌:其中一季度社零总额同比下降19%,固定资产投资同比下降16.1%,货物贸易进出口总值较去年同期下降6.4%,其中出口下降11.4%,进口下降0.7%,贸易顺差减少80.6%。

疫情对经济的冲击主要集中在2月份。由于疫情防控措施对经济与生产的影响在1月尚未完全体现,且1月底恰逢春节假期,停工停产带来的影响较小,因此疫情对经济的冲击主要集中在2月。从工业增加值的数据可以看出,2020年1月工业增加值同比增速为-4.31%,在2月份迅速下跌至-25.87%。随着三月份疫情逐渐得到控制,复工复产逐步推进,疫情对生产端的冲击有所恢复,3月份工业增加值同比增速回升至1.1%。

二

疫情冲击将从供给端演变为需求端,提振经济重点在刺激内需

(1)国外疫情持续发酵,外需下降致使进出口反弹难以持续

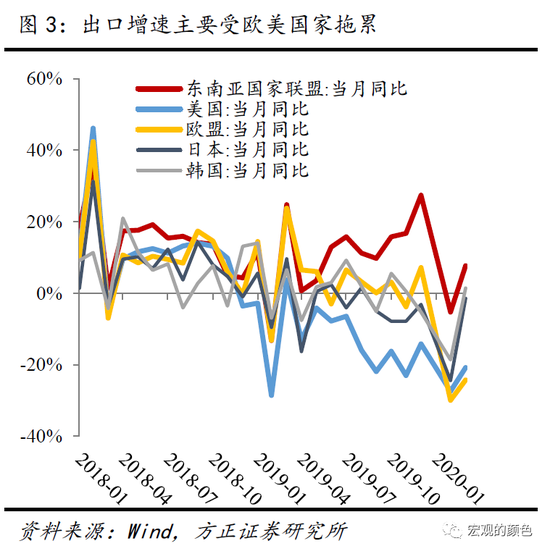

3月国内供给侧冲击有所恢复,进出口数据虽超预期反弹,但未来压力仍大。3月出口同比-6.6%,较1-2月回升10.6个百分点,进口同比增速-0.9%,较前值回升3.1个百分点。外贸数据超预期反弹一方面是因为,1-2月进出口下滑主要受企业停工停产等供给侧冲击影响,随着3月企业全面复工,前期因疫情积压的订单逐渐交付拉动出口数据恢复,同时国内复工之后加点生产内需上升,提振进口;另一方面,我国对东盟进出口逆势增长,也在一定程度上拉动外贸回升。

海外疫情持续蔓延或将对我国进出口带来需求端二次冲击。随着国外疫情持续发酵,其对全球经济的拖累将逐渐显现。日前IMF已将全球经济增长预测调整至-3%,3月以来国外多个国家,如美国,、欧元区、日本等制造业PMI已跌入衰退区间。美国暂停向世界卫生组织提供资金无疑将拖累全球疫情的防治工作,且海外疫情是否会有二次爆发仍有较高不确定性。由于中国经济和全球产业链高度相连,预计二季度我国外需或将有较大幅度下滑。我国虽PMI有所回暖,但外需下滑压力下,4-5月我国进出口或将面临从供给端转为需求端的二次冲击。而由于数据的滞后效应,3月份正处于前期供给端冲击修复,国外需求端冲击尚未显现的喘息期,不宜对进出口短期的反弹过于乐观。

(2)消费与投资反弹力度不足,当前刺激内需政策效果有限

目前短期内国外疫情难以平复,外需承压,二季度经济恢复程度将取决于内需。但当前国内刺激内需的效果欠佳,消费反弹力度不足,制造业投资恢复较慢。我们认为由于在居民收入水平下降,失业率上升的情况下,缺少针对个人直接的纾困机制,导致消费需求受到抑制;此外针对中小企业扶持政策未能有效地惠及实体企业,存在资金在银行体系内空转,流入房地产的情况,从而导致制造业投资恢复较慢。

1.消费需求弱回升,餐饮收入仍然深度低迷

随着国内疫情得到控制,消费出现小幅修复,但仍然较为低迷。一季度社会消费品零售总额同比下降19.00%,其中3月社零同比下降15.8%,降幅较2月收窄4.7个百分比。居民必选消费保持稳健,粮油食品、饮料、中西药品类等保持正增长,3月同比增速分别为19.2%、6.3%与8%。而受疫情防控措施影响,可选消费降幅较大,其中餐饮行业损失惨重。3月餐饮收入同比下降46.80%,降幅较2月份走阔3.7个百分比,持续拖累社零总额。除餐饮收入外,社零主要分项均有修复。3月除汽车以外消费品零售额同比下降15.60%,降幅较2月收窄3.30个百分比,汽车销售同比下降18.10%,降幅较2月份收窄18.9个百分比,对社零总额的修复有明显改善。

2.制造业改善仍疲弱、基建下滑蓄力待发

当前制造业投资的恢复不及预期。1—3月份我国固定资产投资同比下降16.1%,降幅比1—2月份收窄8.4%。其中分领域看,基础设施投资下降19.7%,制造业投资下降25.2%,房地产开发投资下降7.7%,降幅分别比1-2月份收窄10.6%、6.3%和8.6%。3月单月制造业投资下降20.6%,反应出制造业投资意愿依然较弱的现实。不过其中高技术制造业投资1-3月仅下降13.5%,而高技术制造业中,计算机及办公设备制造投资增长3.2%,反映出高技术制造业投资好于制造业整体。此外,生物药品制品制造业等与抗疫相关行业投资保持增长。从房地产投资来看,3月单月增长1.1%,体现出疫后复工赶工背景下地产投资的韧性。从基建投资来看,3月份单月基建投资同比下滑8%左右,但基建投资预计后续将受益于重大工程建设和地方政府专项债扩容而大幅发力,基建投资并不值得担心并且全年至少增长10%。1-3月份民间固定资产投资下降18.8%,降幅收窄7.6%。分产业看,第一产业、第二产业、第三产业的1-3月份固定资产投资分别同比下降13.8%(降幅比1—2月份收窄11.8%)、21.9%(降幅收窄6.3%)以及13.5%(降幅收窄9.5%)。

3.失业率微降仍偏高,居民实际收入减少

当前失业率虽有所降低但仍处于高位。3月份全国城镇调查失业率为5.9%,比2月份降低0.3%;其中25-59岁群体人口调查失业率为5.4%,比2月份降低0.2%。31个大城市城镇调查失业率为5.7%,与2月持平。我国城镇调查失业率政府预期目标此前设定为5.5%,3月份失业率虽然比2月份降低,但仍然处在较高水平,高于政府预期目标。目前稳就业依然是“六稳”工作的关键,尤其对于是中小微企业和个体工商户等市场微观主体,以及高校毕业生和农民工等重点群体,稳就业对疫后经济恢复和民生保障意义重大。

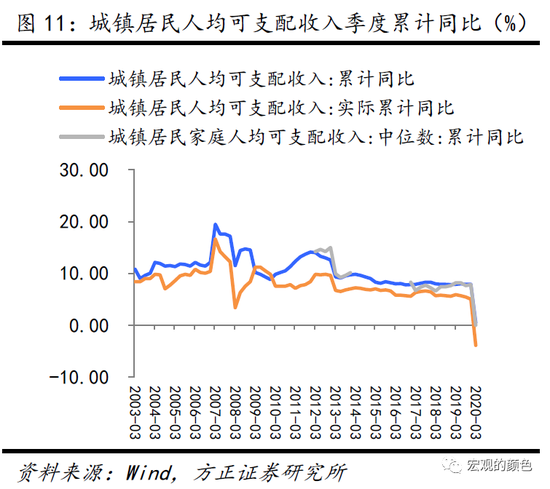

疫情对我国城镇居民人均可支配收入产生较大影响。2020年第一季度全国居民人均可支配收入同比名义增长0.8%,但扣除价格因素实际下降3.9%,其中城镇居民人均可支配收入名义增长0.5%,实际下降3.9%;农村居民人均可支配收入名义增长0.9%,实际下降4.7%。全国居民人均可支配收入中位数下降0.7%,其中城镇居民人均可支配收入中位数同比持平。从数据来看,新冠肺炎疫情对我国城镇居民人均可支配实际收入产生较大影响,即使2008年金融危机期间也没有出现过同比负增长的情况,而可支配收入的减少必然影响可选消费等经济其他领域。

4.银行间利率创新低,“天量”社融或存在空转

3月社融新增5.2万亿,同比多增22,024亿元,新增人民币贷款2.85万亿,同比多增1.16万亿;M2增速从8.8%升至10.1%。央行有意维持M2,社融增速与名义GDP相匹配。3月名义GDP跌落至负,而社融与M2大增。在当前企业需求尚未完全恢复,居民消费尚未强力反弹的情况下,5万亿的社融流向何处?现阶段各期限银行间质押式回购利率持续下探,日前DR001已下降至0.6876%,DR007为1.23%,显著低于2.2%的7日逆回购利率,银行间市场流动性较为充裕。我们认为实体经济融入的资金或并未完全投入生产流动领域,部分资金或转化为结构性存款、大额存单以及理财类高收益资产,从而在金融体系内形成空转,或流入房地产领域,而并未完全实现对实体企业的支持。

5.房地产投资表现强劲,率先回暖

新冠疫情对房地产业影响远远大于2008年的金融危机,然而进入3月份,宽松的市场流动性持续流入,房地产投资表现强劲。1-3月份,房地产开发投资同比下降7.7%,降幅比1-2月份收窄8.6个百分点。其中3月单月投资同比增速率先转正,为1.15%。房地产投资相关指标大幅改善。3月份,房地产开发企业到位资金13356.06亿元,同比下降7.58%,降幅比1—2月份收窄9.93个百分比。3月份,房地产开发企业土地购置面积877万平方米,同比下降12.14%,降幅比1—2月份收窄17.19个百分点。3月份土地成交价款536.58亿元,同比增长6.60%,增速较1-2月份加快42.79个百分比。3月份,房地产开发景气指数(简称“国房景气指数”)为98.18,比2月份提高0.78点。

房地产销售断崖下降后,极大改善。自1月20日疫情防控工作开始,30大中城市商品房销售套数开始断崖式负增长,1月31日销售套数同比下跌96.68%;截止4月14日,销售套数同比下跌14.67%。

三

财政政策需加大纾困力度,货币政策应保持流动性充裕

疫情的冲击具有短期性,但若不及时进行强而有效的政策逆周期调节,或将转而变为长期冲击。疫情对我国的冲击集中体现在中小微企业、消费和就业方面。疫情的扩散使企业大规模停工,停薪留职劳动力激增。在当前渐进式复产复工与外需不足的情况下,企业经营压力依旧较大。而此次受到疫情冲击最大的是中小微企业,中小微企业作为吸纳就业的主力军与产业链不可或缺的一环,若无法有效为中小微企业纾困使其不至于退出市场,短期影响或将长期化发酵,复工复产进度也将受到极大影响,停薪留职或将转变为失业,劳动生产力将明显降低。企业经营风险将继续传导给家庭、房地产、金融行业等等,最终变为实体经济与金融共振下滑,经济企稳压力将被放大。因此,现阶段急需逆周期调节政策足量、及时出台,以加大内需、为中小微企业纾困为途径防止疫情冲击的长期化发展。

政策的逆周期调节应以财政政策为主。目前出台的一系列政策虽能起到一些效果,但政策过于碎片化,缺乏顶层设计的一揽子政策,规模也相对不足。因此我们认为未来财政政策的着力方向大致可分为以下三点。一是要提高赤字率。因疫情需要,保经济运转、保民生压力增加,近期中央与各地方政府财政支出大幅上升,叠加减税降费力度加大与税基减少等因素,财政收入巨量减少,财政赤字上升较为明显,因此应提升目标赤字率。二是要增加地方政府专项债额度。根据当前政策逻辑和倾向,我认为专项债应在新、老基建等方面继续发力,特别是西部地区的建设开发、城市老旧小区改造等。鉴于地方政府专项债具有高效、操作性强等特性,大力提高地方政府专项债规模将能快速刺激经济繁荣向好。三是要发行特别国债3万亿元,对特定领域形成直接支持,加大对中小企业和受影响群众的救助与纾困力度。目前再贷款对中小微企业的支持力度仍不到位,我认为未来还应突破传统方法,借鉴欧洲经验,通过发行特别国债直接针对实体经济受冲击最大的领域——中小微企业、消费、就业加强逆周期调节力度,这将对扩大内需、激发消费潜力产生积极作用。其中1万亿元可用于支持消费、加强对弱势群体纾困的力度。通过建立中国的食品券制度与对低收入群体发放有现金价值的消费券和现金政策为市场纾困、激发居民消费潜力,已达到提振内需的效果。另外2万亿元可用于支援中小微企业。通过设立“中小企业稳定基金”,以央行再贷款的形式,委托商业银行(包括网商银行、微众银行)直接发放给中小微企业,财政承担85%的风险,商业银行承担15%的风险;分成两个等级,50万以内贷款(免息),50万以上按基准贷款利率-30bp付息,直接支持中小微企业。

货币政策应进一步配合财政政策,保持流动性充裕,并适时降低存款基准利率。为对冲疫情影响,自年初伊始,央行已通过逆回购操作释放足量短期流动性,并两次下调7日逆回购利率与一年期MLF利率,共30bp。同时通过定向降准释放长期资金约9500亿元。现阶段各期限银行间质押式回购利率持续下探,银行间市场流动性较为充裕。在渐进式复工与财政政策缺位的背景下,当前市场的信贷需求不足,因而使得MLF利率高于同业存单利率,OMO利率高于DR007利率。因此只有财政政策发挥得当才能使流动性得到有效运用,起到逆周期调节作用。

我们认为存款基准利率应保持长期存在,未来央行应通过降低存款基准利率推动整体利率继续下行。当前人民银行的货币政策主要以降息为主,与全球其他主要经济体的货币政策相较,我国逆周期调节力度较弱。结合当前的经济形势,我认为常规货币工具效果有限,只有降低存款基准利率才能真正提振市场信心,达到改变预期的作用。另一方面,我认为存款基准利率应保持长期存在。虽然国务院提出了稳妥推进存贷款基准利率与市场利率并轨的长期纲领性意见,但存款基准利率的长期存在有益于避免中小银行以提高存款利率为手段进行恶性竞争。因此,以调整存款基准利率为途径降低银行负债端利率将释放较强宽松信号,产生更大逆周期调节效果。我们认为央行将在审慎考虑多方面因素后,于4月末适时降低存款基准利率。

在未来通胀压力有所减轻的背景下,未来政策刺激空间已被释放。近期中央保供给稳物价措施效果显著,随着复产复工的进度不断加快,3月CPI同比回落0.9个百分点至4.3%。其中食品与原油价格的回落是推动CPI同比下降的主要因素。食品价格环比由上月的4.3%下降至3.8%,其中猪肉价格环比下降6.9%。非食品价格方面,受国际原油价格波动影响,汽油、柴油和液化石油气价格分别下降9.7%、10.5%和4.3%。展望未来,虽然疫情将干扰粮食进口,但我国稻谷、小麦等农作物储备充裕,在外需下滑的背景下,我认为未来通胀压力将有所下降,政策空间将被释放。

展望未来,若政策调节力度到位,全年经济或将实现V形反转。以一季度GDP增速同比-6.8%为基础进行核算,预计2、3、4季度GDP增速或将分别回升至2%, 5%, 7%,合计全年GDP同比将达到3.4%。

(本文作者介绍:北京大学光华管理学院应用经济系副教授。)

责任编辑:陈鑫

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。