牛市来了?安装新浪财经客户端第一时间接收最全面的市场资讯→【下载地址】

摘要

-

第二季度营收增长65%,比上一季度的59%有所加快。

-

除了一个盈利的季度外,管理层对第三季度收入增长50-52%的预期似乎是可以接受的。

-

尽管长期看涨,股票似乎有点过剩,对盈利的期望值很高。

Zscaler (ZS)仍然是市场上价值较高的证券公司之一,这是正确的。他们在2月底公布了另一份非常强劲的第二季度收益报告,收入同比增长65%,高于第一季度59%的增幅。此外,ZS公布每股盈馀(EPS)为0.09美元,优于市场预估的0.01美元。对于一家如此年轻、发展如此迅速的公司来说,除了收入大幅增长之外,还能证明自己有能力实现盈利,这是非同寻常的。

ZS在第二季度盈利后迅速上涨了20%以上,并继续以15%的预期收益估值前进。然而,在强劲的第二季度业绩和股价上涨之后,要证明在这些水平上建立头寸的合理性变得有点更具挑战性。我对公司的长期生存能力充满信心,股东们坚守岗位理应得到应有的回报。

YCharts的数据

YCharts的数据自去年3月以每股16美元的价格上市以来,ZS很快就积累了令人印象深刻的4倍回报率。远期收益倍数已从较低的两位数反弹至20倍以上,远高于同样增速的saas同类企业的平均水平。不过,近期第二季的报告强化了围绕ZS的长期牛市论点,该股估值接近历史高位,且投资者已经在第三季的另一波涨势中获利,因此我暂时对ZS持谨慎态度。

Q2收益和指导

ZS提供两种主要产品,Zscaler Internet Access (ZIA)和Zscaler Private Access (ZPA)。ZIA本质上是一个安全的internet和web网关解决方案,使客户能够通过ZS以完全安全的方式使用internet。ZPA为客户提供对运行在数据中心云上的内部应用程序的远程访问,这些应用程序从未直接公开到internet。

在第一季度盈利后,ZS的预期收益约为19倍,考虑到它的增长特点和相对于其他快速增长的SaaS同行的估值,这是非常昂贵的。几个月前,当股价低于30美元时,那些能够支撑这股票的投资者已经获得了近2倍的回报。

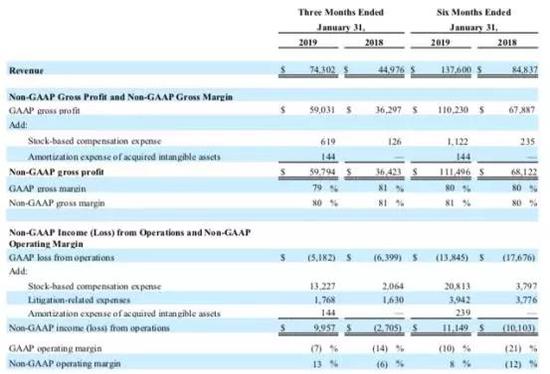

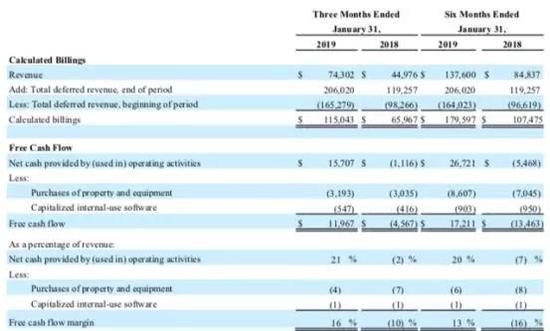

进入第二季度,ZS报告收入增长65%,比第一季度59%的年/年收入增长和18财年约51%的收入增长有所加速。该季度的收入比普遍预期高出12%,这是一个令人印象深刻的业绩。更令人印象深刻的是比林斯74%的增长,比一季度的56%有所加快。考虑到ZS接近100%基于saas的模型,Billings仍然是该公司健康状况的最佳指标之一。比林斯的增长仍然非常健康,并出现了显著的加速,超过了收入的增长,这表明未来几个季度的收入流仍将继续。

资料来源:公司介绍

资料来源:公司介绍长期增长机会显而易见,而第二季度的增长速度强化了这一观点。该公司一季度至二季度营收加速增长的能力,证明了其潜在的市场份额实力。由于该公司在一个很大程度上尚未开发的市场开展业务,并且拥有作为唯一一家纯粹基于云计算的安全提供商的优势,ZS有能力通过扩大客户基础来快速增加收入。

ZS也保持了良好的资产负债表,现金总额为6,700万美元,没有负债。这种资产负债表为ZS在未来增长潜力方面提供了很大的灵活性,无论是有机增长还是通过增值收购。

例如,今年8月,ZS收购了人工智能和机器学习技术安全公司TrustPath。此次收购将着眼于“从云处理的交易中获取情报,以识别异常流量、构建用户行为概要、计算企业风险态势,并在复杂的目标攻击出现时检测它们”。从本质上讲,此次收购将同时使用人工智能和ML来提高其基于云的安全解决方案的效率和预测能力。

资料来源: 公司介绍

资料来源: 公司介绍毛利率继续保持在80%以上,营业利润率从去年的4%提高到今年的13%。考虑到收入和比林斯在本季度都经历了显著的增长,这一数字令人印象深刻。通常情况下,当一家公司加速收入增长时,其运营利润率就会降低,研发和销售费用就会增加。

此外,ZS公布连续第四个季度FCF为正值,利润率为16%,较上年同期的10%有所改善。随着公司规模不断扩大,管理层能够更好地控制开支,我们应该会看到FCF继续增长。根据软件规则40,ZS第一季度65%的收入增长和16%的自由现金流利润率得到81分,这是一个非常特别的分数。

资料来源: 公司介绍

资料来源: 公司介绍第三季度7400万美元至7500万美元的营收预期仍有些保守,暗示将增长50-52%(相比之下,第二季度的增幅为65%),鉴于过去两个季度的盈利状况良好,每股收益达到0.01美元似乎是可以实现的。我相信,该公司本季度的营收将超过预期,并有可能上调全年营收预期。全年营收预估为2.89 - 2.91亿美元(高于上年同期的2.68 - 2.72亿美元),主要反映了第二季的强劲表现。随着第三季度潜在营收超过预期,全年财测也可能上调类似幅度。考虑到公司的增长速度,管理层可能会对收入增长保持保守态度。

估值

最具挑战性的部分是估值。我有时对他们的估值持怀疑态度,就在我认为估值有些过高的时候,ZS跑赢了季度业绩,提高了业绩指引,并看到了它们的倍数扩张。然而,我认为这一次情况有所不同。要在市场上找到一家规模与ZS相当的公司是非常具有挑战性的。

他们仍然有一个重要的长期机会来大规模颠覆基于云的安全市场,击败思科(Cisco)和赛门铁克(Symantec)等老牌公司。从长期来看,ZS将成为一个投资者愿意为其价值买单的必备证券品牌。投资者愿意支付多少钱,始终是一个难以回答的问题。

将ZS的估值与其它证券公司进行比较,在很大程度上是不公平的,因为ZS的增长率和颠覆能力要高得多。出于这个原因,我使用了其他快速增长的基于saas的公司。我选择的同龄人组包括Atlassian (TEAM)、Okta (Okta)、ServiceNow (NOW)、Workday (WDAY)、o (TWLO)和Zendesk (ZEN)。所有这些公司的收入增长率都在25%以上,与市场相比,它们的交易收入达到了溢价的倍数。

YCharts的数据

YCharts的数据然而,即使在我寻求在市场上找到最高收入的多家公司,我也找不到一个规模与ZS相同的。该公司的股价比TEAM高出近7倍,TEAM是上图中最接近的同行。

上述同行的平均远期收入倍数约为15倍,远低于zs。为了计算ZS的收入倍数,我假设管理层的19财年收入指导区间的中点为2.89亿至2.91亿美元。以目前68美元的价格,这意味着市值将达到84亿美元。净现金余额6700万美元导致企业价值约83亿美元,导致19财年的收入倍数约为29x(与上面的图表不同,因为ZS不是按日历会计年度计算的)。)。

即使我们将他们的收入增长再延长一年,并使用20财年40%的收入增长,这将在20财年带来4亿美元的收入和21倍的收入。从本质上讲,这意味着投资者更愿意为ZS支付20财年的营收,而不是上述同行的19财年营收。

投资者对这个非常看好,尤其是在过去几周。上面的估值图表清楚地显示出,在最近的盈利之后,收入的倍数显著扩大。在第三季度业绩公布前,我对在当前水平上增持股票持谨慎态度。我认为,投资者预计本季度业绩将再次大幅增长,并将再次上调业绩预期。

从长远来看,我仍然相信ZS将保持其领先地位,并将在基于云的安全行业中增加市场份额。其SaaS运营模式将继续推动溢价估值和优越的增长速度,不断提高的自由现金流利润率显示出该公司的实力和潜在盈利能力。

不过,在第二季大涨且市场人气仍非常乐观之后,ZS似乎已成为进入第二季的避险天堂,投资者将资金投入强劲的成长类股。安全软件领域的其他公司的表现不如ZS,这导致市盈率出现了更大的差异。即使季度业绩好于预期并有所提高,也很难相信市盈率会升至30倍以上。

ZS面临的风险包括来自新玩家或传统安全提供商的竞争。它的收入倍数也带来了风险,因为这些增长迅速的股票通常在市场开始转向时修正得最多。

本文作者:Individual Investing Ideas,美股研究社(公众号:meigushe)

责任编辑:郭明煜

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)