牛市来了?安装新浪财经客户端第一时间接收最全面的市场资讯→【下载地址】

来源: 明晰笔谈

文丨明明债券研究团队

报告要点

北京时间2月28日,美国第四季度GDP增速公布,降至2.6%,预期增速为2.2%,三季度GDP增速为3.4%。尽管四季度增速明显放缓,但好于市场预期。同时美国全年GDP增速达2.9%,不及特朗普政府设定的年度目标3%。分项来看,美国4季度GDP数据结构表现不佳,除了库存被动走高之外,消费及投资增速双双回落。我们估计未来2019年一季度的GDP增速大概率大幅放缓。但政府停摆过后,二季度增速可能会有所反弹。全年来看,预计难以有新的财政刺激,所以全年增速会较去年回落。

消息一经公布美国2年期和10年期国债收益率均发生了跳升,国债收益率大趋势上表现为与经济增长变化一致。尽管四季度增速明显放缓,但好于市场预期。同时美国全年GDP增速达2.9%,虽不及特朗普政府设定的年度目标3%但创三年来新高。美国2018年GDP总额首次突破20万亿美元。分项来看,消费、固定投资、库存投资、净出口和政府支出对GDP的拉动分别为1.92、0.69、0.13、-0.22、0.07个百分点。

个人消费支出(PCE)、非住宅固定投资、进口、出口、私人存货投资和联邦政府支出对第四季度实际GDP的增长做出了积极贡献,而住宅固定投资,州和地方政府支出对GDP做出了负面贡献。第四季度实际GDP增长减速主要是由于私人库存投资,个人消费支出(PCE)和联邦政府支出的减速以及州和地方政府支出的下滑。而出口好转和非住宅固定投资加速则抵消了一部分的GDP减速程度。第四季度进口增速低于第三季度

美国4季度GDP数据结构表现不佳,消费及投资增速均有所放缓,仅靠库存走高拉动。消费方面,个人消费支出环比增速由3.5%放缓至2.8%。其中耐用品消费支出由3.7%上升至5.9%,拉动消费增长,其余各分项增长率均有所下滑。投资方面,国内私人投资总额环比增速由15.2%下降至4.6%,同比增速连续第3个季度下滑。仅知识产权投资环比大涨。库存方面,私人库存变动连续两个季度增长,但实则是被动走高。考虑到制造业PMI新订单数和美国销售总额增速均开始下行趋势,未来,库存对于GDP的支撑作用或许会减弱。

2019年一季度GDP大概率放缓。根据亚特兰大联储的GDPNow模型,对2019年第一季度实际GDP增长率(经季节性调整的年率)的最新初步估计值为3月8日的0.5%。纽约联邦储备银行工作人员用模型对2019年一季度的GDP增长率估计为1.4%,2019年第二季度的GDP增长率估计为1.51%。结合消费者信新指数,制造业PMI指数等的走势,我们估计未来一季度的GDP增速大概率大幅放缓。二季度增速可能会有所反弹,但全年来看增速会较去年回落。

正文

北京时间2月28日晚九点半,美国经济分析局数据显示,美国第四季度GDP增速降至2.6%,预期增速为2.2%,三季度GDP增速为3.4%。消息一经公布美国2年期和10年期国债收益率均发生了跳升,国债收益率大趋势上表现为与经济增长变化一致。这一数据是第四季度GDP的初步估算值。基于更完整的数据,第四季度GDP的更新估算值将于2019年3月28日发布。尽管四季度增速明显放缓,但好于市场预期。同时美国全年GDP增速达2.9%,虽不及特朗普政府设定的年度目标3%但创三年来新高。美国2018年GDP总额首次突破20万亿美元。分项来看,消费、固定投资、库存投资、净出口和政府支出对GDP的拉动分别为1.92、0.69、0.13、-0.22、0.07个百分点。美国2018年四季度的GDP数据反映了什么事实?2019年一季度的GDP又将有哪些走势?对此,我们评论如下:

美国去年四季度GDP解读

北京时间2月28日,美国经济分析局数据显示,美国第四季度GDP增速降至2.6%, 预期增速为2.2%,三季度GDP增速为3.4%。尽管四季度增速明显放缓,但好于市场预期。同时美国全年GDP增速达2.9%,虽不及特朗普政府设定的年度目标3%但创三年来新高。美国2018年GDP总额首次突破20万亿美元。分项来看,消费、固定投资、库存投资、净出口和政府支出对GDP的拉动分别为1.92、0.69、0.13、-0.22、0.07个百分点。

如图3所示,个人消费支出(PCE)、非住宅固定投资、进口、出口、私人存货投资和联邦政府支出对第四季度实际GDP的增长做出了积极贡献,而住宅固定投资,州和地方政府支出对GDP做出了负面贡献。第四季度实际GDP增长减速主要是由于私人库存投资,个人消费支出(PCE)和联邦政府支出的减速以及州和地方政府支出的下滑。而出口好转和非住宅固定投资加速则抵消了一部分的GDP减速程度。第四季度进口增速低于第三季度。

这些反映了美国Q4GDP的一些结构性问题。虽然因政府关门Q4的GDP数据延迟了一个多月发布,其中许多信息已被市场充分消化,在总量上的意义不大,但一些结构上的变化值得我们关注。

美国4季度GDP数据结构表现不佳,除了库存被动走高之外,消费及投资增速双双回落。从消费方面来看,个人消费支出环比增速由3.5%放缓至2.8%。其中耐用品消费支出由3.7%上升至5.9%,拉动消费增长,其余各分项增长率均有所下滑。

从投资方面来看,国内私人投资总额环比增速由15.2%下降至4.6%,同比增速连续第3个季度下滑。核心分项,非住宅设备投资的增速连续三个季度下滑。建筑投资增速自2018年6月后连续两个季度负增长,拖累投资增长。住宅投资则连续四季度负增长,最新一季度也未能反转下降趋势。但值得注意的是,知识产权投资环比大涨13.10%,拉动GDP增速0.6个百分点;同比增长10.8%,成为最大驱动力。这一分项出人意料的涨幅可能与特朗普政府的知识产权政策有关,未来应该继续引起我们的关注。

从库存方面来看,私人库存变动连续两个季度增长,但实则是被动走高。考虑到制造业PMI新订单数和美国销售总额增速均开始下行趋势,未来,库存对于GDP的支撑作用或许会减弱。

对今年一季度的展望

对今年一季度的展望实际国内生产总值(GDP)的增长率是经济活动的关键指标,但官方估算值的发布会延迟,不能及时反映当前季度的经济状况。因此根据2018年四季度的美国GDP经济数据,我们对2019年一季度进行展望。我们首先分析了一些地方联储银行对美国GDP数据的预测模型:

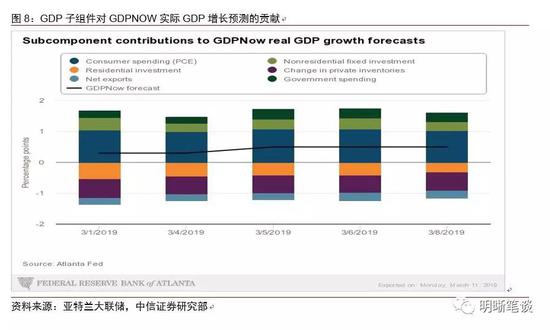

根据亚特兰大联储的GDPNow模型,对2019年第一季度实际GDP增长率(经季节性调整的年率)的最新初步估计值为3月8日的0.5%。GDPNow预测模型通过使用类似于美国经济分析局使用的方法估算GDP增长,在发布之前提供官方估计的“临近预报”。GDPNow预测是通过汇总对GDP的13个组成部分的预测的统计模型来构建的。其他的私人预测模型也使用类似的方法来“ 临近预报 ”GDP的增长。但是,这些预测不会每月或每季度都更新,有的则不公开,或者没有对那些重要的GDP组成部分的进行预测。亚特兰大联邦储备银行GDPNow模型弥补了这三个缺陷。BEA对GDP的子组成部分的预先估算使用了美国人口普查局,美国劳工统计局和其他来源公开发布的数据。这些数据中的大部分都显示在BEA的关键源数据和假设表中。GDPNow使用类似于Preston J. Miller和Daniel M. Chin (1996)在明尼阿波利斯联邦研究中描述的“桥梁方程”方法将这些源数据与其相应的GDP子组件相关联。每当月度源数据不可用时,使用类似于James H. Stock和Mark W. Watson(2006)以及Domenico Giannone,Lucrezia Reichlin和David Small(2006))的论文中描述的计量经济学技术预测缺失值。图8为GDPNow预测中GDP子组件对实际GDP增长预测的贡献,模型预测结果会根据数据的变化而发生变动。其中3月8日的预测中,由于居民投资和政府开支数据的回升,对一季度GDP增速的预测由3月1日的0.3%提高至0.5%。

模型的准确性:美国经济分析局2月28日公布的第四季度实际GDP增长的初步估计值为2.6个百分点比前一天发布的最终GDPNow模型预报发布量高出0.8个百分点。10月26日公布的第三季度实际GDP增长的初步估计值为3.46个百分点比前一天发布的最终GDPNow模型预报发布量低0.05个百分点。7月27日公布的第二季度实际GDP增长的初步估计值为4.1个百分点比前一天发布的最终GDPNow模型预报发布量高0.2个百分点。

2019年3月8日,纽约联邦储备银行工作人员用模型对2019年一季度的GDP增长率估计为1.4%,2019年第二季度的GDP增长率估计为1.51%。该平台采用卡尔曼滤波技术和动态因子模型,基于一个可靠的大数据框架,以简约的方式捕捉宏观经济数据动态的显著特征;它将数据作为“新闻”的消化,模仿市场的运作方式来预估。最终产生可靠地预估结果。如图9,模型预测结果会根据数据的变化而发生变动。由于建筑许可、房屋开工、新屋出售等数据的拉动作用,对一季度GDP增速的预测有3月1日的0.88%提高至1.4%。

模型的准确性:美国经济分析局2月28日公布的第四季度实际GDP增长的初步估计值为2.6个百分点比纽约联邦储备银行前一天发布的预测结果高出0.3个百分点。10月26日公布的第三季度实际GDP增长的初步估计值为3.46个百分点比纽约联邦储备银行前一天发布的预测结果高出1.2个百分点。7月27日公布的第二季度实际GDP增长的初步估计值为4.1个百分点比纽约联邦储备银行前一天发布的预测结果高出1.3个百分点。

可以看出,尽管两家银行对一季度GDP增速预测的具体数值存在差别,但他们的预测模型都显示,2019年第一季度,美国的GDP增速可能大幅放缓。从分析当前的情况和公布的其他一些数据中,也可以找到美国一季度GDP增速预期将放缓的原因。首先,美国政府创下史上最长的停摆时间,正是因为如此2018年第四季度的GDP数据推迟了一个月才公布。其次,与GDP关系密切的制造业指数,消费指数等表现不佳。美国12月扣除飞机非国防资本耐用品订单环比终值-1%,前值-0.7%。反映投资者对制造业的预期下降。2月ISM制造业指数54.2,预期55.8,前值56.6。2月制造业活动增长放缓,速度超过市场预期。美国2月密歇根大学消费者信心指数终值93.8,预期95.9,前值95.5。低于前值和预期,消费者对经济信心有所下降。美国1月个人收入环比下降0.1%,预期增长0.3%,修正后前值1%,三年多来首次下滑,主要由于股息和利息收入下降,美国1月薪资增速也从去年12月的0.5%降至0.3%,加大了市场对经济将在第一季度进一步放缓的预期。美国12月个人消费支出(PCE)环比今值-0.5%,预期-0.3%,修正后前值0.6%。占据美国经济活动三分之二的个人消费支出环比下跌0.5%,创2009年以来最大跌幅。通胀上升的压力温和。可以看出,已公布的指标都一出现增长疲态或初露下降端倪。而如下图所示这些指标中,消费者信心指数和ISM制造业指数与GDP的变动方向大致一致,且先于GDP变动,是前瞻性指标。而GDP的变动是在居民消费和支出在最近2年稳步上升的背景下,如果居民消费和支出都出现了下降,对GDP增速也会产生下行压力。因此,我们估计未来一季度的GDP增速大概率大幅放缓。但政府停摆过后,二季度增速可能会有所反弹,比如纽约联储预计,二季度比一季度反弹0.11%。尽管亚特兰大联储和纽约联储对下一季度GDP的预测是变动的,但是可以看出明显的中枢下移。全年来看,预计难以有新的财政刺激,所以全年增速会较去年回落。

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:张玉洁 SF107

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)