【新能源汽车每日动见】上游资源价格涨跌分化,动力电池生产成本将有何变化?千亿营收、万亿市值电动化上市公司呼之欲出

【硬核研报】“碳中和”框架落地+化工品价格翻倍,降耗减排龙头的增长空间已彻底打开!绿氢替代趋势下,已有企业在抢先布局(名单)

来源:中金点睛

实现“绿色制造”是我国实现碳中和目标的关键一步。依据CEADs数据库,2017年钢铁、水泥、石化化工、有色金属等高耗能制造业的碳排放量合计占全国碳排放的约36%。由此,降低高耗能制造业碳排放量、实现“绿色制造”是我国实现碳中和目标的关键一步。本部分中,我们围绕着钢铁、水泥、有色、石化化工、一般制造业这五个重点制造业领域,以不同时间节点绿色溢价变化为线索,探讨了制造业走向碳中和的路径。

要点

实现“绿色制造”是我国实现碳中和目标的关键一步。依据CEADs数据库,2017年钢铁、水泥、石化化工、有色金属等高耗能制造业的碳排放量合计占全国碳排放的约36%。由此,降低高耗能制造业碳排放量、实现“绿色制造”是我国实现碳中和目标的关键一步。本部分中,我们围绕着钢铁、水泥、有色、石化化工、一般制造业这五个重点制造业领域,以不同时间节点绿色溢价变化为线索,探讨了制造业走向碳中和的路径。

减排难度取决于碳排放结构:制造过程中来源于非电的碳排放占比越高,当前绿色溢价越高昂。我们测算了各个行业的碳排放总量和绿色溢价,得出结论:行业生产过程中非电碳排放比例越高,减排难度越大。随着火电被绿色电力替代,行业来源于电力的碳排放有望大幅减少;如行业非电碳排放占据主导,则需要通过行业自身技术路线的变更或进行碳捕捉,这意味着较高的绿色溢价。

当前到碳达峰的10年或将是制造业减排面临挑战最大的10年。考虑到大部分高耗能行业的当前主要排放由非电环节贡献,当前到碳达峰的10年中,行业同时面临技术难题和成本困局,直接排放(即不考虑电力碳排放)口径下,2019年钢铁/水泥/电解铝/化工/石化绿色溢价比例(即当前如实现零排放,行业成本的增加幅度)分别为21%/151%/4%/ 61%/8%,一般制造业考虑绿色溢价后盈利会收缩约3%。因而,在降低碳排放的前期阶段,需要通过公共政策工具给予企业强有力的支持,帮助行业克服困难,完成技术改造,探索出一条合理情境下的减排之路。

碳达峰到碳中和阶段,减排目标对行业压力有望大幅减轻。从我们对可行技术和政策工具的梳理来看,制造业最终能够探索出一条合理而可负担的减排道路。2030~2060年,伴随着企业向低排放技术路线完成转型,以及部分高耗能行业供需总量的下滑,2060年钢铁/水泥/电解铝/化工/石化绿色溢价比例(直接排放口径)分别为6.7%/67.5%/2.0%/ -0.8%/-3.3%,均较当前大幅下降。

正文

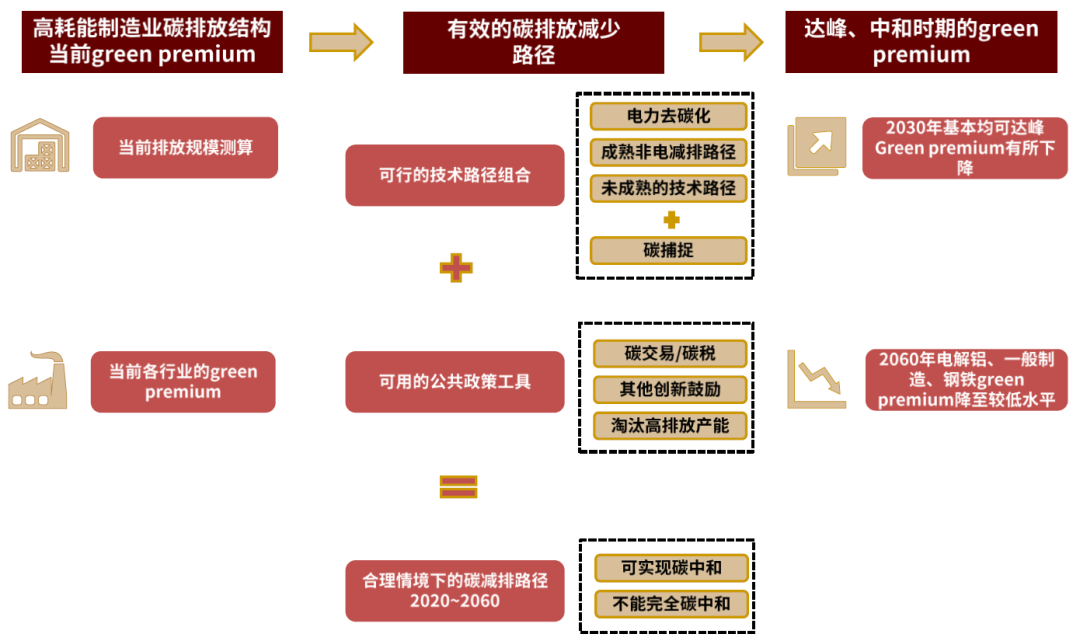

如何从绿色溢价角度分析制造业的碳中和路径?

如下图所示,本部分中,我们围绕着五个重点高耗能制造业领域(钢铁、水泥、有色、化工、一般制造业),以不同时间节点绿色溢价变化为线索,探讨了制造业走向碳中和的路径,以及行业对碳中和成本的负担能力:

图表: 绿色制造思维导图

资料来源:中金公司研究部

高耗能制造行业当前绿色溢价

我们估算,钢铁/水泥/电解铝/化工/石化行业绿色溢价比例分别为22%/156%/34%/66%/8 %,而一般制造业考虑绿色溢价后盈利会收缩3%。制造业行业减排的难度取决于行业碳排放结构。

水泥行业

水泥行业是制造业中碳排放规模最大的行业之一。据我们估算,2019年,中国水泥行业二氧化碳排放高达13.7亿吨(含消耗电力的碳排放),单吨水泥的碳排放量约为0.6吨二氧化碳/吨水泥。水泥行业实现零排放需依赖碳捕捉技术,绿色溢价处于高水平。我们估算单吨水泥在2019年要实现零排放,单吨绿色溢价为278元(增加156%)。

图表: 2019年中国水泥行业二氧化碳排放量测算表

资料来源:海螺水泥企业社会责任报告、华新水泥企业社会责任报告、《福建省2018、2019年度碳排放配额分配实施方案》、中国环境网,中金公司研究部

图表: 2019年中国水泥行业绿色溢价测算

资料来源:海螺水泥企业社会责任报告、华新水泥企业社会责任报告、《福建省2018、2019年度碳排放配额分配实施方案》、中国环境网,中金公司研究部

钢铁行业

钢铁行业为中国工业行业第一大碳排放行业。我们估算中国2019年钢铁行业碳排放量达15.4亿吨,,其中高炉吨钢二氧化碳排放达1.68吨,电炉吨钢二氧化碳排放达0.39吨。钢铁行业实现零排放需依赖碳捕捉,绿色溢价处于高水平,其绿色溢价为695元/吨粗钢,较实现碳中和前成本增加22%。

图表: 2019年中国钢铁行业二氧化碳排放量测算表

资料来源:中国钢铁工业协会,《钢铁行业“十三五”煤控中期评估与后期展望》,中金公司研究部

图表: 2019年中国钢铁行业龙头绿色溢价测算

资料来源:Global status of CCS 2019, European Zero Emission, Technology and Innovation Platform, the National Petroleum Council, GCCS, 中金公司研究部

有色行业

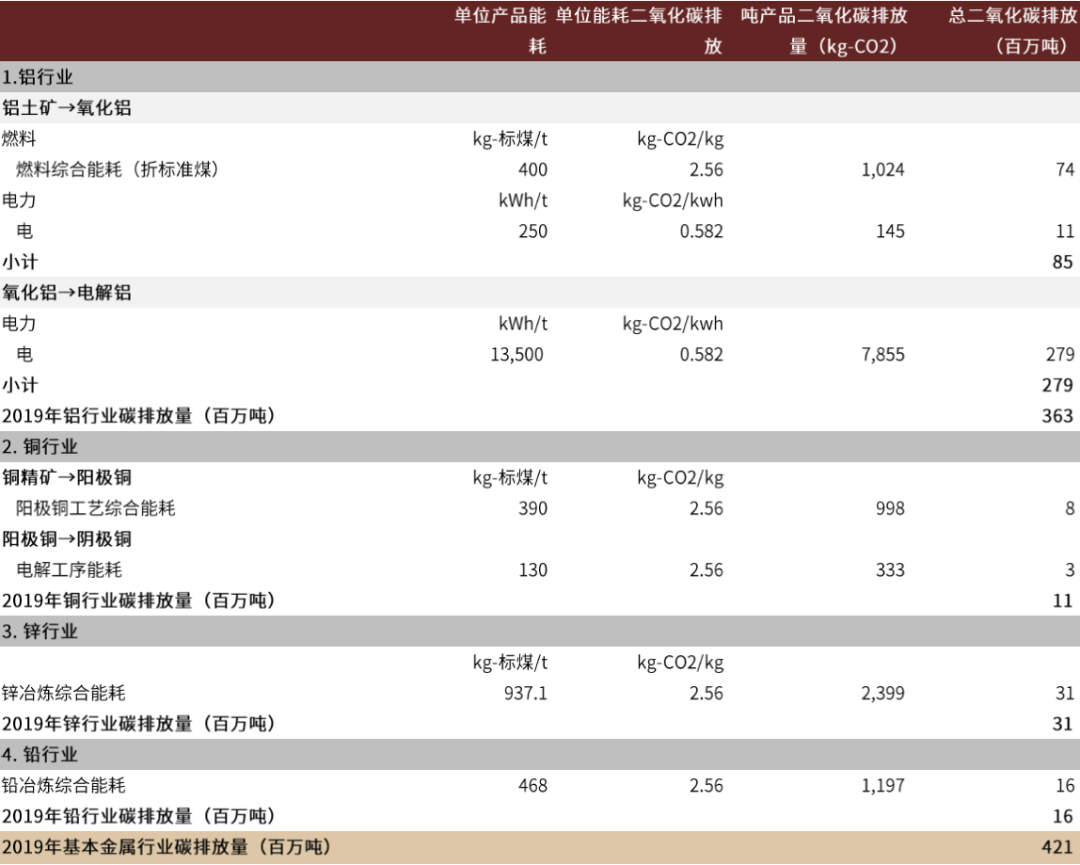

根据我们的测算,2019年国内有色行业碳排放总量达到4.21亿吨,其中铝/铜/锌/铅行业分别为3.63/0.11/0.31/0.16亿吨,铝行业占比高达86%。根据我们初步测算,在2019年实现零排放的绿色溢价约为3,436元/吨电解铝,溢价比例26.9%,行业2019年总绿色溢价为1,220亿元。

图表:2019年有色行业碳排放测算结果

资料来源:Woodmac、公司公告、《中国电解铝生产企业温室气体排放核算方法与报告指南解析》、碳排放交易网、CNKI等、中金公司研究部

注:1. 氧化铝生产环节能耗主要在燃料与电热,故此环节省去原材料与生产过程碳排放测算

2. 燃料综合能耗、电耗基于中国铝业、拜耳工艺吨氧化铝能耗基础调整

3. 此处铜电解工序能耗直接将度电耗量折算成标煤耗量

石化化工行业

石化化工煤炭与石脑油替代压力大,主要源于化学品合成能耗需求与固定碳排。一般化学品制造过程中主要涉及两部分碳排放:1)能耗排放,包括设备运转需求的电力投入以及维持产品生产环境的蒸汽投入,2)反应碳排放。直接以天然气、煤或者石油作为燃料以及化学品生产过程中能耗排放的部分可以通过其他清洁能源来替代,但是以天然气、煤或者石油作为原料生产化学品涉及反应原理的部分排放则难以替代。并且随着经济社会的发展,化工品的需求仍将继续扩大。

图表: 2019年石化化工碳排放估算

资料来源:卓创资讯,百川资讯,IPCC国家温室气体清单指南(2006),各行业碳排放限额国家标准(征求意见稿),中金公司研究部

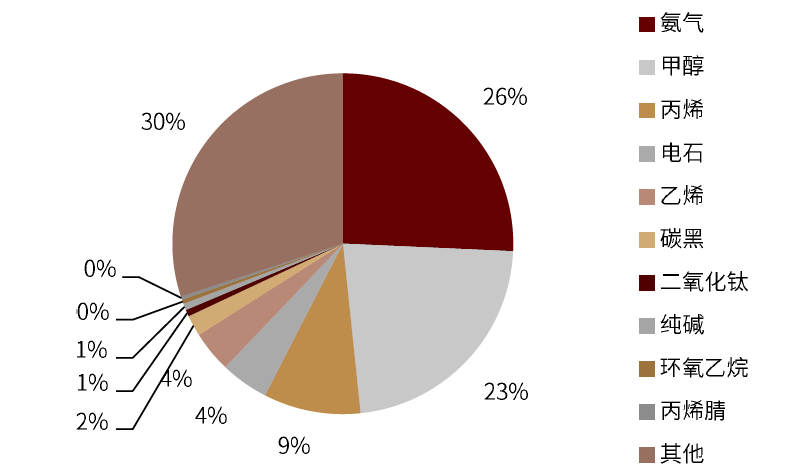

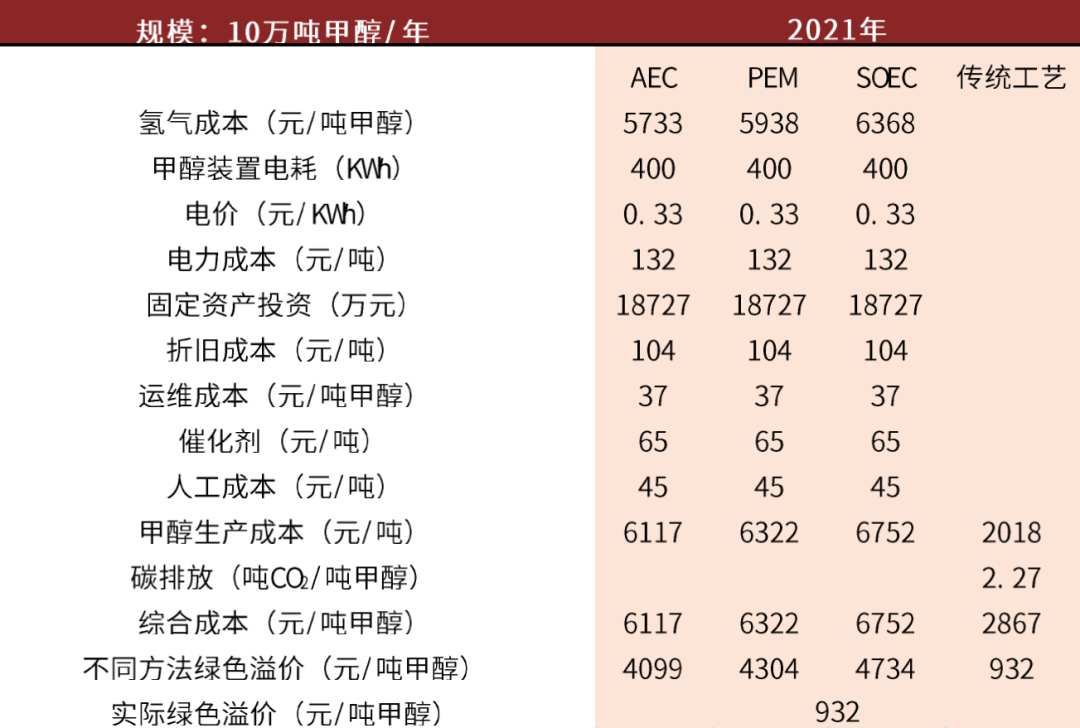

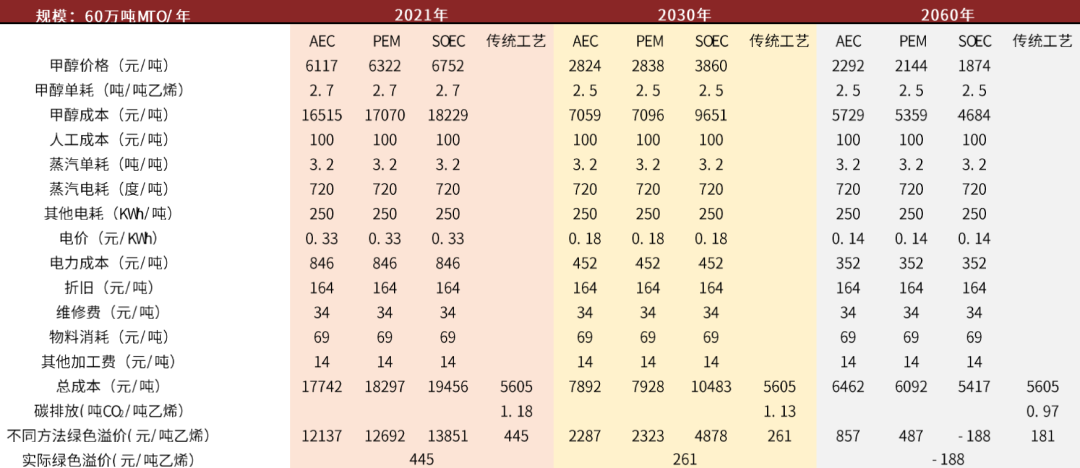

石化化工行业绿色溢价水平差异化大,整体高位。这里我们以基础化工中的合成氨、甲醇以及石油化工中的乙烯作为行业均值来衡量行业情况,主要由于这三种产品在化工行业中产能大(千万吨级别),重要性高(均是不可或缺的基础化工品)且碳排放量大(合计碳排放占比约53%)。测算结果如图所示:在三个子行业中老工艺与碳捕捉与封存技术结合的路径经济性更强。分别以合成氨与乙烯作为化工与石化行业代表,2021年化工/石化绿色溢价比例为56.9%/7.9%。当然,若不考虑电力排放,化工/石化排放绿色溢价比例为53.2%/7.4%。

图表: 2021年中国石化化工行业绿色溢价测算(以合成氨、甲醇及乙烯行业为例,考虑电力间接排放)

资料来源:国家统计局,中金公司研究部

注:含新老工艺两种路径四种方法对比(其中新技术包含AEC等三种制氢方法),成本最低为实际绿色溢价金额,具体请见合理情境下碳达峰、碳中和时期的绿色溢价

一般制造业

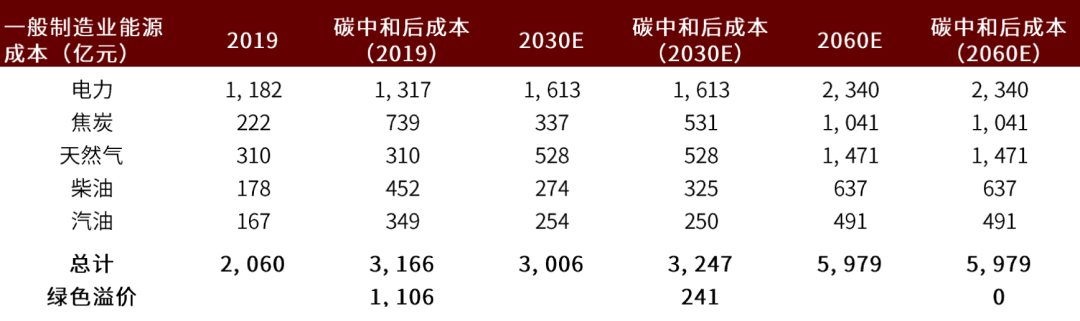

从总量来看,一般制造业碳排放量为2.05亿吨(含消耗电力的碳排放),占全国整体碳排放/制造业碳排放比重分别为2.2%/5.7%。从结构来看,电力/非电碳排放比例约7:3。一般制造业采用的原煤、焦炭、天然气、柴油、汽油、其他洗煤、其他气体、焦炉气排放量约128/23/22/8/6/4/4/1百万吨。

一般制造业实现碳中和主要依赖于清洁能源替代,绿色溢价相对可承受:绿电成本较综合电力成本高约11%;对于工业车辆油耗及冶金,电动化与氢能替代是两大主要路径;天然气作为重要的过渡能源,假设碳中和成本为0。综上,一般制造业碳中和对应综合绿色溢价1,106亿元。

图表:当前时点下一般制造业碳中和对应绿色溢价约1,106亿元

资料来源:CEADs,中金公司研究部

当前实现碳中和(零排放)的行业代价

本节中,我们测算,如当前实现零排放,考虑绿色溢价后的钢铁/水泥/电解铝行业成本分别将较此前增加22%/ 156%/ 34% ,化工行业盈利可能在2019年水平基础上下降约37%。

水泥行业

水泥行业难以承受全部内部化的碳中和成本。如在2019年推动水泥行业碳中和(即实现零排放),且成本全部内部化,行业总成本将增加约6500亿元,即使是处于行业成本曲线低端的某龙头,吨水泥成本亦将从179元大幅上升至456元/吨。而在2015-2016年行业底部阶段,行业利润总额约300-500亿元,单吨净利仅15-25元。

钢铁行业

钢铁行业难以完全内部化碳中和成本。我们测算,如在2019年推动钢铁行业碳中和,且成本全部内部化,行业总成本将增加0.69万亿元,对应吨钢成本上升695元/吨。以典型的钢材产品螺纹钢为例,在近10年钢企利润水平最高的2018年,我们测算行业全年吨钢毛利水平为近1050元/吨;而在2015年行业底部阶段,测算行业全年吨钢毛利水平仅为5元/吨附近,叠加钢铁行业作为供给相对过剩,产品同质化严重的中游加工行业,成本向下游传导能力较弱,钢铁行业难以完全内部化碳中和成本。

电解铝行业

电解铝行业难以承受全部内部化的碳中和成本。我们测算,如在2019年推动电解铝行业碳中和,且成本全部内部化,行业总成本将增加34.4%,即1,220亿元,即单吨增加3,436元的溢价。根据我们此前对电解铝行业盈利的模拟测算,近10年/近5年/近2年电解铝行业平均单吨净利约在400/176/718元/吨,3,436元/吨的绿色溢价已经大大超过行业利润承受能力。

石化化工行业

当下碳中和成本高昂,石化化工行业可内部消化成本但盈利能力显著下滑。由于石化化工行业碳中和成本上升程度差异化大,我们这里通过整体法粗略测算全行业成本,在2019年推动基础/石油化工行业碳中和,行业总成本将增加2507.4亿元(采用碳捕捉与封存技术,考虑电力排放,以碳捕捉成本*二氧化碳排放量计算),行业盈利将下降36.7%。若采用新工艺替代,技术不成熟,成本高,当下碳中和没有内部消化的可能性。因而我们认为,石化化工行业可以承担完全碳捕捉与封存技术下碳中和成本,但盈利下滑严重。

一般制造业

碳中和成本对于一般制造业相对可承受。能源成本占一般制造企业成本比重相对较低。一般制造业承担的碳中和成本为1,106亿元,占2019年企业利润总额约3%,占比相对有限。

实现碳中和的可用技术,政策工具和减排路径

我们讨论了各个行业是否能够利用现有的技术创新可能性、以及可用的公共政策工具,探索出一条最优化的减排路径,并绘制了合理情境下主要行业2020-2060年的碳排放轨迹,我们估算到2030年,所有行业均有望实现碳达峰,到2060年钢铁/水泥/电解铝/化工行业在不借助碳捕捉技术的前提下,碳排放分别有望较2019年水平下滑79%/ 78%/90%/63%(含电力碳排放口径),一般制造业有望在2060年实现不借助碳捕捉的完全碳中和。

水泥行业

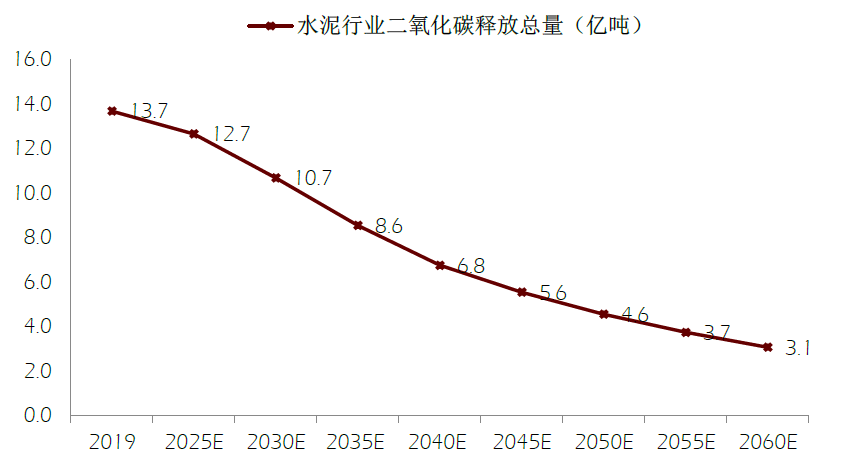

当前技术水平下,水泥行业内生减少碳排放的方法有限。水泥行业边际削减碳排放的方式主要包括:通过技改和替代燃料降低水泥煤耗、电耗;推动电能非碳化;使用低碳排放的替代原材料。水泥行业未来碳减排主要来源于水泥需求量的下降,2030年前有望提前实现碳达峰,2060年则无法实现碳中和。

图表:水泥行业二氧化碳释放总量及预测

资料来源:前瞻产业研究院,数字水泥网,《国家标准:水泥单位产品能源消耗额》2013年,中金公司研究部

钢铁行业

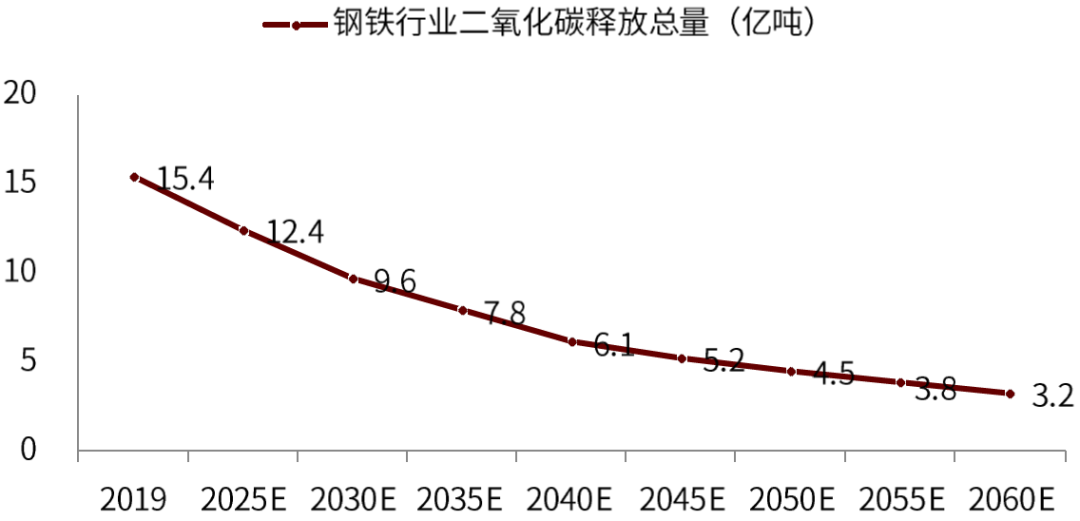

电炉取代传统高炉是目前最成熟、最经济的减碳技术路径,但电炉比例上限受废钢原料限制。钢铁行业在电弧炉持续发展+政策工具约束促进下,2030年前有望提前实现碳达峰,但由于废钢资源的制约,电弧炉难以完全替代高炉,2060年行业自身无法实现碳中和。

图表:钢铁行业二氧化碳释放总量及预测

资料来源:Mysteel,中国钢铁工业协会,《钢铁行业“十三五”煤控中期评估与后期展望》(钢铁工业协会,2019年),《2019能源数据》(王庆一 ,2020年),中金公司研究部

电解铝行业

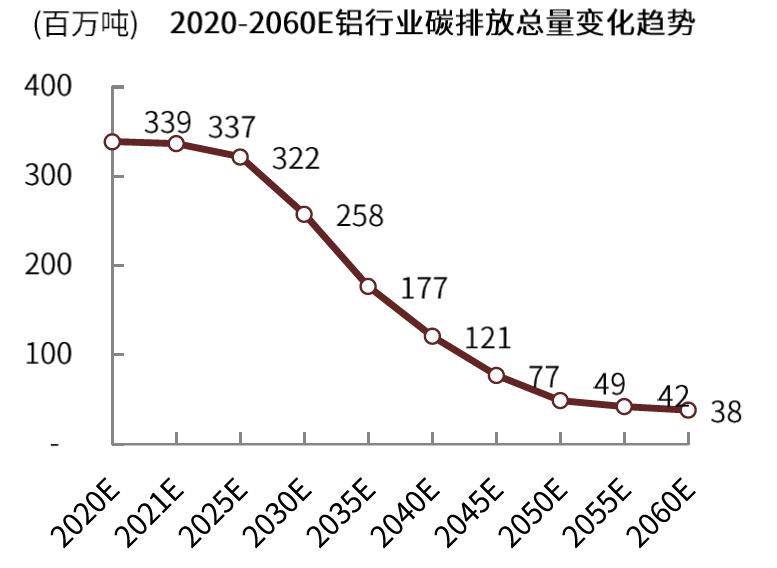

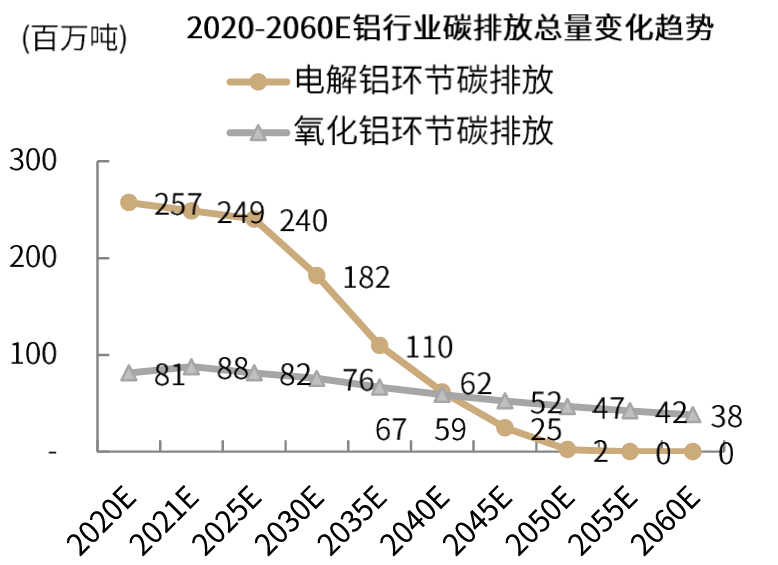

工业金属生产过程中的碳排放来源可分为内部工艺过程与外部能源消耗,可分别对应非电力排放和电力排放。铝土矿到氧化铝环节主要通过优化工艺和碳捕捉来减少能耗,氧化铝到电解铝环节主要依靠发展清洁能源来替代。电解铝行业在技术路径支撑+政策工具约束促进下,2030年前有望提前实现碳达峰,我们测算铝行业2030/2060年碳排放总量分别为3.22/0.38亿吨,较2019年下降11.4%/89.5%。

图表:2020-2060E铝行业碳排放量变化趋势

资料来源:Woodmac、CNKI、碳排放交易网、中金公司研究部

图表:2020-2060E铝行业碳排放量变化趋势

资料来源:Woodmac、CNKI、碳排放交易网、中金公司研究部

石化化工行业

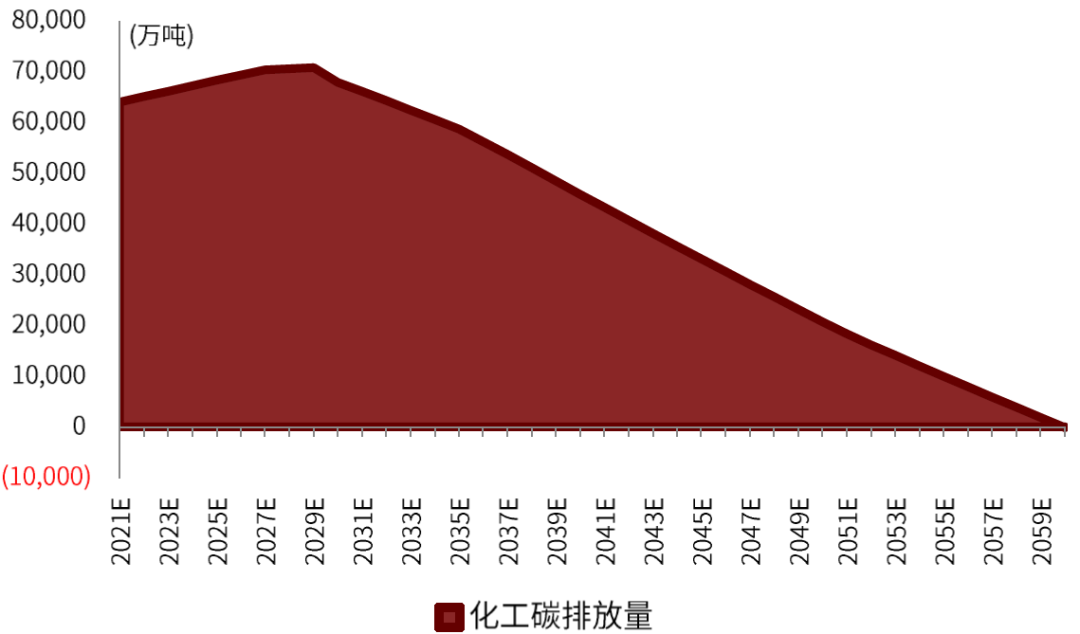

多技术手段并举,实现石化化工行业零碳甚至是负碳。石化化工行业由于覆盖面广,子行业众多,其碳中和路径也趋于多样化,这里石化化工二氧化碳排放量估算假设考虑产量增长、传统工艺技术进步、绿氢+二氧化碳以及生物质新技术替代、碳捕捉等,最终在2060年能够实现-142万吨负排放。

图表: 未来40年石化化工碳排放估算(考虑电力排放)

资料来源:卓创资讯,百川资讯,中金公司研究部

注:假设化工行业以绿氢与二氧化碳为核心的碳一化工新技术渗透率在甲醇等行业2030年为5%, 2060年为70%。假设甲醇碳消耗系数为1.375(碳消耗系数指1吨产品可吸收二氧化碳的吨数量)

一般制造业

一般制造业减少碳排放的方式主要包括:1)通过“数字化”转型提升生产效率;2)推广高效电机与变频技术;3)改进铸造工艺、提高电炉比例;4)推广绿色设计、回收再制造等。此外,政策建议包括:1)简化补贴政策流程,强化评价标准和监管力度;2)避免政策“一刀切”导致的不公平,根据不同行业的实际情况制定针对性政策。根据CAEDs,一般制造业碳排放已于2010年达峰,随着绿电占比增加、设备电动化率提升、氢能替代化石能源,2060年以前一般制造业有望实现碳中和。

碳达峰、碳中和时期制造业的绿色溢价

我们计算了合理情境下各行业达峰(2030年)、中和(2060年)时期的绿色溢价。2030年,含电力碳排放口径下,钢铁/水泥/电解铝/化工/石化对应的绿色溢价比例分别为11%/91%/8%/36%/5%;2060年,钢铁/水泥/电解铝/化工/石化/一般制造业对应的绿色溢价比例分别为6.7%/67%/2.0%/-0.8%/-3.3%/0。

水泥行业

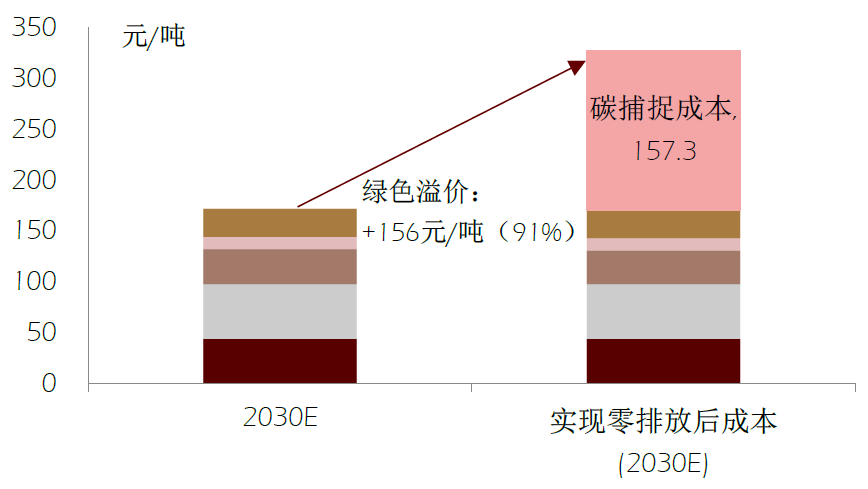

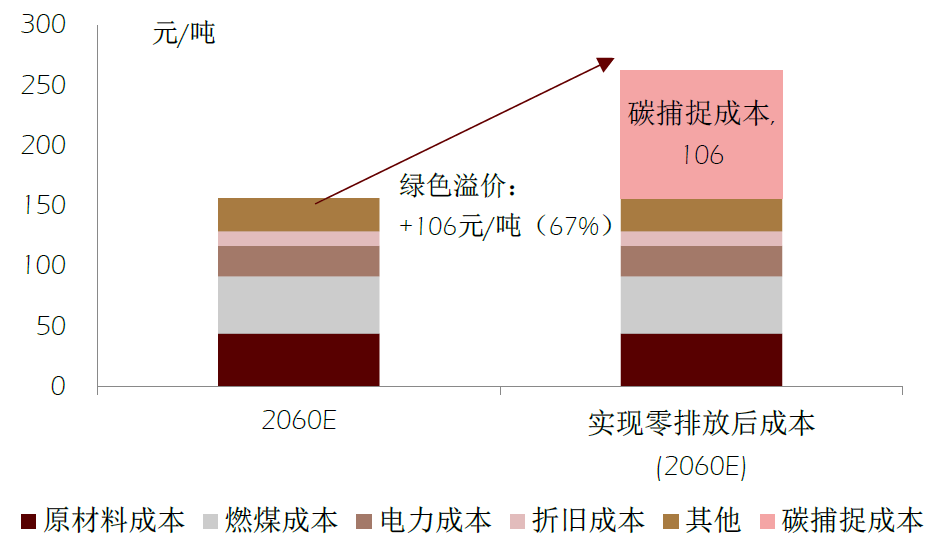

截至当前,水泥行业尚未有成熟的、完全不借助碳捕捉的碳中和路径,因而2019年/2030年/2060年,我们估算水泥行业单吨绿色溢价分别为278/156/106元/吨,基本均来源于碳捕捉成本,考虑绿色溢价后的吨水泥制造成本分别将上升156%/91%/67%,溢价的下降主要来源于碳捕捉成本下降。

图表:不同时点下水泥行业单吨绿色溢价(2030E/2060E)

资料来源:海螺水泥CSR报告,中国环境网,中金公司研究部

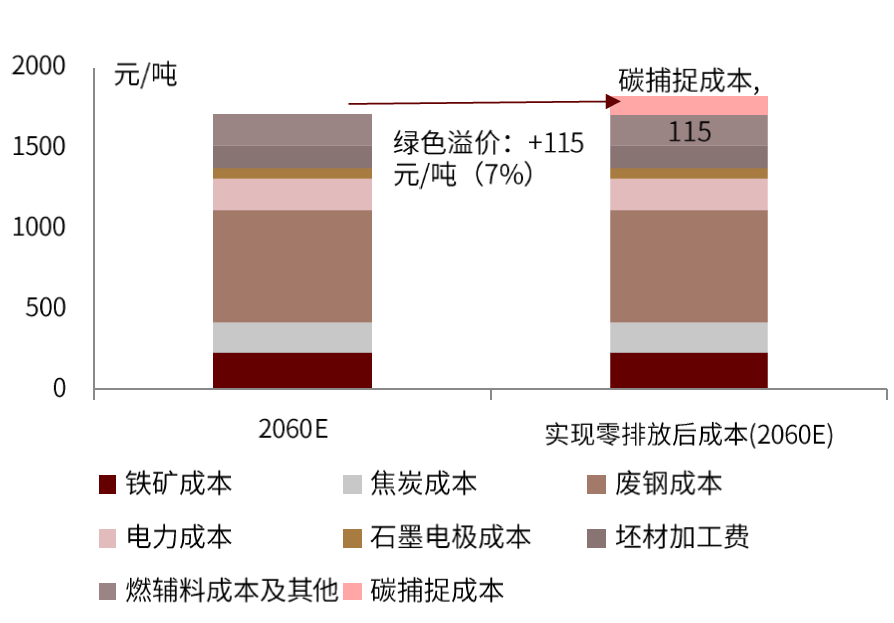

钢铁行业

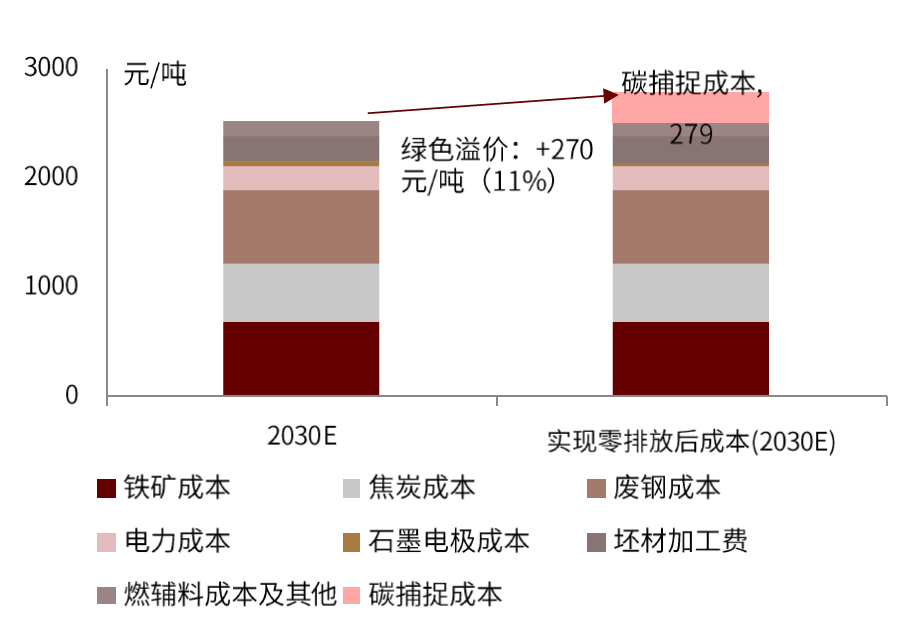

钢铁行业未来最有可能实现碳中和路径的路径为电炉冶炼+碳捕捉,2019年/2030年/2060年,我们估算钢铁行业单吨绿色溢价分别为695/270/115元/吨,主要为碳捕捉成本,预期绿色溢价成本占比分别为22%/11%/7%,绿色溢价占比的下降主要来源于电炉钢占比的持续提升与碳捕捉成本的下降。

图表:不同时点下钢铁行业龙头完全碳捕捉单吨绿色溢价(2030E/2060E)

资料来源:Global status of CCS 2019, European Zero Emission, Technology and Innovation Platform, the National Petroleum Council, GCCS, 万得资讯,中金公司研究部

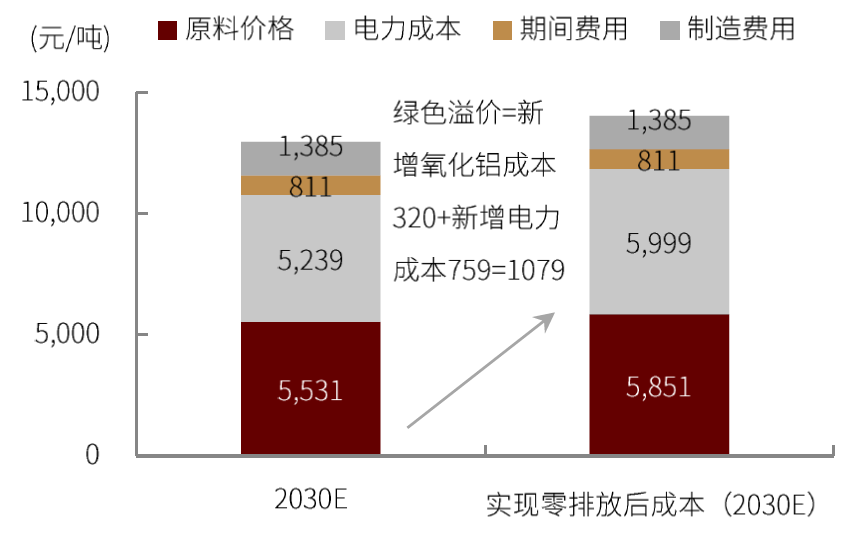

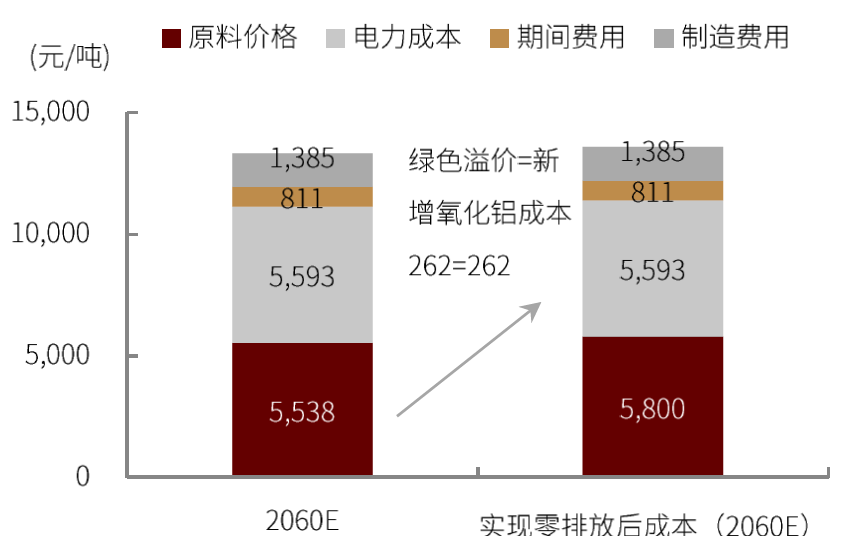

电解铝行业

假设考虑绿电转化成本, 2019年/2030年/2060年单吨绿色溢价分别为3,436/1,079/262元/吨,考虑绿色溢价后的吨电解铝成本分别将上升26.9%/8.3%/2.0%。至2060年,我们估算碳排放也下降至0.38亿吨,行业整体绿色溢价48.9亿元。假设不考虑绿电转化成本, 2019年/2030年/2060年电解铝行业单吨绿色溢价分别为501/306/262元/吨,溢价比例3.9%/2.4%/2.0%。

图表:不同时点下电解铝行业单吨绿色溢价(2030E/2060E)

资料来源:Woodmac、公司公告、《中国电解铝生产企业温室气体排放核算方法与报告指南解析》,中金公司研究部

石化化工行业

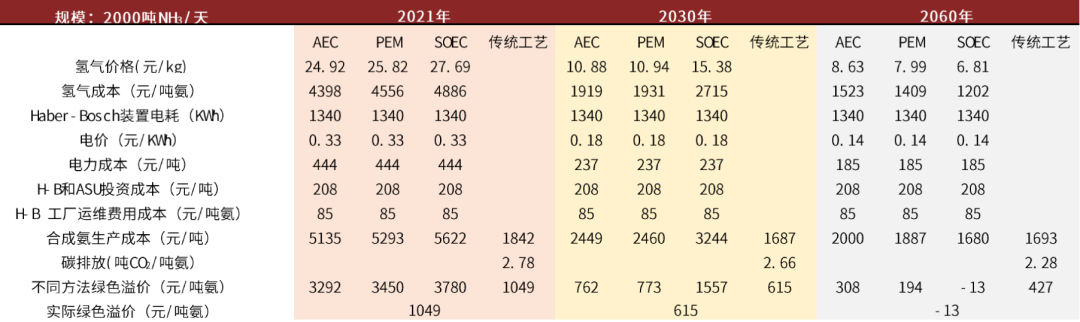

我们以合成氨及乙烯行业为例,测算两种路径碳中和绿色溢价:1)传统工艺+碳捕捉与封存技术路径;2)以“绿氢”及二氧化碳为原料发展碳一化工技术路径(分为AEC/PEM/SOEC三种制氢方法)。

从子行业计算中我们发现,基本到2060年附近新工艺(以二氧化碳与氢气为核心的碳一工艺)成本方小于碳捕捉封存技术+传统工艺的相加,完成新工艺平价,但这样的成本水平并没有考虑新工艺对碳的消耗以及政策的支持力度,如果加入一部分处理碳源的价格及政府补贴等,我们相信能够更早实现新工艺的碳中和,这也是我们自2030年开始假设新工艺逐渐替代老工艺的原因。

图表:清洁电能制合成氨与传统合成工艺的成本比较与绿色溢价

资料来源:中金公司研究部

注:假设至2060年光伏度电电价可以降低至0.14元/KWh,则SOE法制氢成本为6.81元/Kg氢气,传统工艺考虑电力排放,若不考虑,则2021/2030/2060绿色溢价为979/582/427元/吨。

注:传统工艺考虑电力排放

图表:基于CO2催化氢化制甲醇和MTO路线的乙烯成本测算,以及与传统裂解乙烯的绿色溢价

资料来源:中金公司研究部

注:传统工艺考虑电力排放,若不考虑,则2021/2030/2060绿色溢价为416/247/181元/吨。

一般制造业

一般制造业实现碳中和的路径主要为清洁能源替代化石能源叠加生产效率提升以降低单位能耗。根据测算,2019年/2030年/2060年一般制造业绿色溢价为1,106/241/0亿元,主要源于电动化趋势加强、绿电与氢能成本下降(核心假设见下图附注)。

图表:不同时点下一般制造业碳中和所需耗费的额外成本

资料来源:CEADs,中金公司研究部;

注:主要假设包括:2019/2030/2060年绿电占比31%/46%/100%,冶金电炉占比12%/30%/60%,氢能使用比例0%/3%/100%,车辆电动化率2%/14%/100%,氢能价格79.9/29.0/18.8元/kg,综合电价0.50/0.46/0.41元/度,GDP增长中枢6.0%/4.7%/2.0%.

文章来源

本文摘自:2021年3月22日已经发布的《绿色制造:从绿色溢价看碳减排路径》

分析员 陈 彦 CFA SAC 执业证书编号:S0080515060002 SFC CE Ref:ALZ159

分析员 裘孝锋 SAC 执业证书编号:S0080521010004

分析员 孔令鑫SAC 执业证书编号:S0080514080006 SFC CE Ref:BDA769

分析员 李可悦 CFA SAC 执业证书编号:S0080517070004 SFC CE Ref:BKW500

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:陈悠然 SF104

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)