来源:郭磊宏观茶座

广发证券首席宏观分析师 郭磊 博士

guolei@gf.com.cn

内容摘要

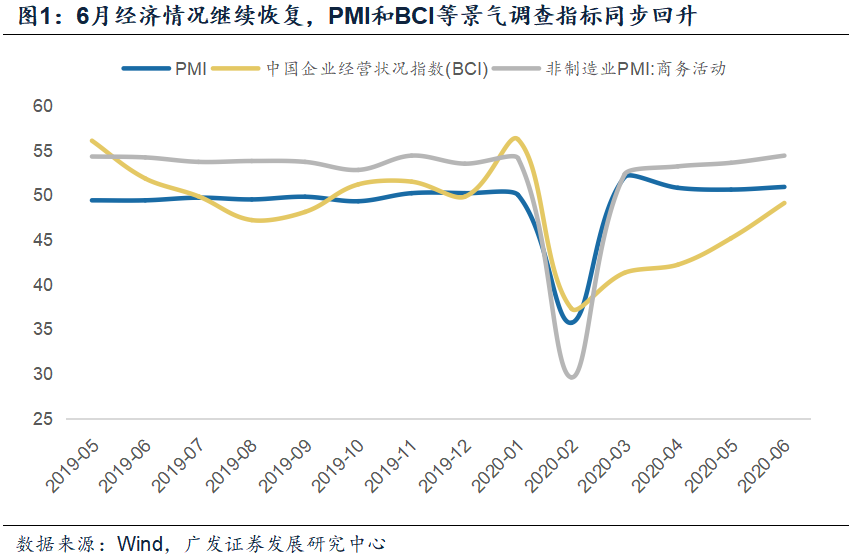

第一,6月经济情况继续恢复,PMI和BCI等景气调查指标同步走升。这一指向和上旬较高的发电量数据亦比较匹配。

第二,从PMI来看,供给端指标(除就业外)、需求端指标、价格端指标均有不同程度回升;原材料库存微升、产成品库存继续下降的状况也符合逻辑。

第三,PMI数据一个值得注意的特征是新出口订单好转。出口订单前期连续两个月低迷,本月至少证明这一数据走势并非单边。同期外需指标亦吻合,6月美国和欧元区PMI确实回升幅度较大。

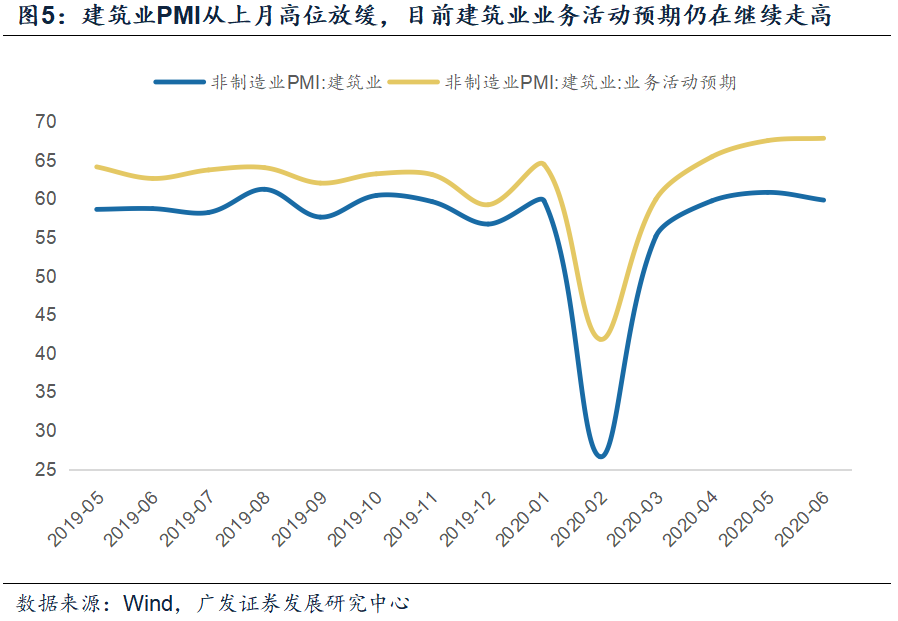

第四,PMI另一个值得注意的特征是建筑业从上月高位放缓,这一点可能和6月东南沿海阴雨天气有关,同期水泥价格也有回落。目前建筑业业务活动预期仍在继续走高。

第五,BCI一个值得注意的特征是企业销售和利润前瞻指数在继续好转,且利润改善幅度较大,这一点可能和前期价格趋势逐渐有利有关。

第六,从本月价格指标来看,PMI购进和产出两个分项均回升幅度较大;BCI消费品价格前瞻显著上升,中间品价格前瞻徘徊可能是受原材料类价格月内波动影响。

第七,BCI另一值得注意的特征是企业融资环境指数仍在继续走高,带动企业投资前瞻指数走高,这意味着货币政策的特征变化尚在边际状态,目前实体融资尤其中小企业融资尚未受到影响。

第八,在中期报告《分化中的修复》中,我们指出当前宏观面大逻辑仍是经济修复推动风险资产修复和驱动因素转换。

正文

6月经济情况继续恢复,PMI和BCI等景气调查指标同步走升。这一指向和上旬较高的发电量数据亦比较匹配。

6月制造业PMI为50.9,较上月上升0.3个点;非制造业PMI为54.4,较上月上升0.8个点。同期BCI(长江商学院中国企业经营状况指数)为49.1,较上月上升3.9个点。各个景气调查指标比较一致地指向6月经济情况继续改善。

6月17日新华社报道指出,6月上旬全国全口径发电量同比增长约9.1%(5月发电量增速为4.3%)。其中11个省级电网发电量增速高于10%,主要分布在华东、华中和西南地区。

从PMI来看,供给端指标(除就业外)、需求端指标、价格端指标均有不同程度回升;原材料库存微升、产成品库存继续下降的状况也符合逻辑。

PMI生产、采购、进口分别上升0.7、1.0和1.7个点。新订单和新出口订单分别上升0.5和7.3个点。购进和出厂价格分别上升5.2和3.7个点。基本上是全面改善。

稍微有些例外的一个供给端指标是就业,6月较5月回落0.3个点。从历史规律看,就业一般略滞后于出口订单,我们理解6月的回落是4-5月出口新订单连续承压的反映。

目前仍处于对一季度库存积压和复工初期供给上升快于需求所带来的高库存的消化阶段,产成品库存继续下降的走势也符合逻辑。由于价格指标上升,原材料库存微升。

PMI数据一个值得注意的特征是新出口订单好转。出口订单前期连续两个月低迷,本月至少证明这一数据走势并非单边。同期外需指标亦吻合,6月美国和欧元区PMI确实回升幅度较大。

PMI新出口订单为50.3,较上月大幅上升1.5个点,属2018年年中以来首次站上50。当然,单月数据不一定代表趋势性,后续仍需继续观察;但至少证明这一数据走势并非单边。

6月欧元区制造业PMI为46.9,较上月大幅上升7.5个点;美国Markit制造业PMI为49.6,较上月大幅上升9.8个点。

美国PMI数据上升似乎和疫情反弹的状况不符,关于美国经济后续确实还需要继续确认:一是除Markit之外的其他经济数据;二是6月之后的情况。但有一点可能有利于复工维持的是,目前看6月下旬美国疫情的反弹主要是西部和南部的一些州带动,前期疫情中心的纽约州等东部区域未有二次暴发。

PMI另一个值得注意的特征是建筑业从上月高位放缓,这一点可能和6月东南沿海阴雨天气有关,同期水泥价格也有回落。目前建筑业业务活动预期仍在继续走高。

6月建筑业PMI为59.8,较上月的60.8的高位有所回落。这一点和水泥价格指数表现基本一致。

我们理解这可能和6月东南沿海阴雨天气有关,6月上海、江苏、浙江、安徽、福建等地普遍降水较多,天气状况不利于建筑业开工。

6月建筑业活动预期指数为67.8,较上月继续走高0.3个点。我们理解可能和5月下旬财政空间扩张落地后,基建投资预期起来有关。待后续天气约束减小后,建筑活动可能会保持较高活跃度。

BCI一个值得注意的特征是企业销售和利润前瞻指数在继续好转,且利润改善幅度较大,这一点可能和前期价格趋势逐渐有利有关。

BCI销售前瞻指数上行5.9个点至54.1,利润前瞻指数上行6.6个点至45.4。尤其是利润,改善幅度较大。

我们理解这和前期价格触底有关,通缩预期一旦逆转,则利润中会同时包含价格贡献和量的贡献。

从本月价格指标来看,PMI购进和产出两个分项均回升幅度较大;BCI消费品价格前瞻显著上升,中间品价格前瞻徘徊可能是受原材料类价格月内波动影响。

PMI购进价格指数上升5.2个点至56.8,出厂价格指数上升3.7个点至52.4。

BCI消费品价格前瞻指数上升7.1个点至45.8;中间品价格前瞻指数较上月高位下降3.8个点,至36.8,但仍高于4月。

我们理解两个指标体系的分歧在于一个是现实的价格,一个是价格预期。BCI中间品价格前瞻的徘徊可能和本月原油、钢材等价格的波动有关,就全月来看,IPE布油价格、Myspic综合钢价指数基本走平。

BCI另一值得注意的特征是企业融资环境指数仍在继续走高,带动企业投资前瞻指数走高,这意味着货币政策的特征变化尚在边际状态,目前实体融资尤其中小企业融资尚未受到影响。

企业融资环境指数3月以来连续上升,本月继续走高至49.7。在经验上大致同步的企业投资前瞻指数亦上行1.7个点至55.7。

今年一季度偏货币政策,二三季度会逐步过渡向财政政策。随着财政政策的落地,下半年货币政策可能逐步会进入收敛的阶段。就目前的企业融资环境指数来看,这一变化可能尚在边际状态,目前实体融资尤其中小企业融资尚未受到影响。

在中期报告《分化中的修复》中,我们指出当前宏观面大逻辑仍是经济修复推动风险资产修复和驱动因素转换。

在中期报告《分化中的修复》中,我们指出:基于全球疫情先进先出、复工推进可持续这两个大前提,未来几个季度经济逐步修复、企业盈利增速逐季改善仍是主趋势,商品、股票等风险资产大方向上会受益;债券等避险资产度过了基本面最有利的阶段。与此同时,如果经济数据连续向好,政策脉冲将会逐步减弱。这带来股票估值支撑弱化,将推动定价因素从估值向盈利逐步转化。这一过程又将增加下半年资本市场的结构新特征和整体复杂性。

核心假设风险:宏观经济变化超预期,海外经济变化超预期。

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)