来源:欣琦看金融

导读:

考虑到公司减持中信建投进度低于预期,下调公司利润预测。公司投行和直投业务优势突出,将持续受益于资本市场改革深化;龙头公司应给予估值溢价,维持“增持”评级。

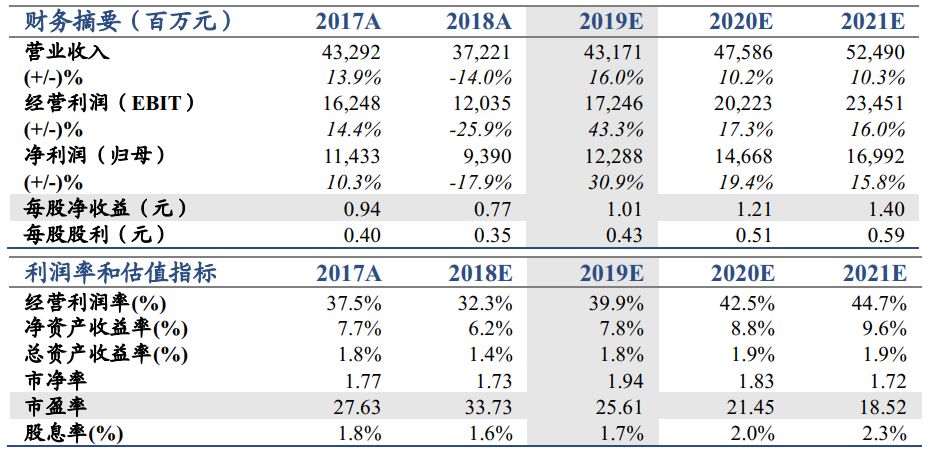

维持“增持”评级,上调目标价至30.4元/股。公司披露业绩快报,2019年实现营业收入/归母净利润431.8/122.9亿,同比+16.0%/+30.9%,ROE 7.8%,同比+1.6pct;Q4净利润17.7亿,环比-57%,低于我们预期。公司全年业绩增量预计主要由投资和投行两大业务收入贡献,考虑到公司减持中信建投进度低于预期,我们下调公司2019-2021年EPS预测至1.01/1.21/1.40元(调整前1.19/1.32/1.56元)。证券法修法落地明确注册制,公司作为行业龙头,受益于资本市场全面深改有望超预期,上调目标价至30.4元/股,对应2020年P/B 2.1X,增持。

月报与合并报表净利润差异预计来自子公司影响。1)不考虑公司10月月报中25亿子公司分红收入,Q4合并报表净利润较月报母公司口径少3.8亿,差额预计主要受其他子公司分红及子公司业绩不达预期影响。2)据中信建投公告披露,中信证券2019年7月17日至10月14日期间减持中信建投0.577%股份,此后至2020年1月10日未再减持,减持进度低于预期。

预计投资和投行业务贡献主要业绩增量,经纪和资管同比微增。1)受益于科创板,预计公司2019年投行和直投业务收入同比增长明显。2019年公司IPO/再融资(含可转债)/债承规模同比分别+255%/+47%/+19%,28单IPO中9单科创板项目,公司前3季度投资收益(含公允变动损益)同比+73%。2)公司经纪业务结构多元,韧性较强,华夏基金19年收入同比+7%,中信资管主动管理规模同比下降,预计19年公司经纪和资管业务收入同比微增。

催化剂:资本市场改革创新政策落地;市场活跃度提升。

风险提示:股市大幅下跌;行业监管趋严。

特别声明:

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)