感知中国经济的真实温度,见证逐梦时代的前行脚步。谁能代表2019年度商业最强驱动力?点击投票,评选你心中的“2019十大经济年度人物”。【我要投票】

来源:Kevin策略研究

刘刚Kevin, CFA | 董灵燕

报告首页相关核心要点

大类资产配置建议:“水”往“低处”流,寻找有边际改善空间的资金与估值洼地

综合上文讨论,我们进行大类资产配置主要基于的假设为:贸易摩擦阶段性缓和;增长依然下行但降速趋缓;宽松“价”的二阶导数下降,“量”在改善。

配置思路上,相比2019年以利率下行为主线,2020年我们建议更多从流动性改善的逻辑去寻找配置方向,基本面和政策/政治环境存在边际改善空间,同时处于资金和估值洼地的资产/市场可能具有更高的配置价值。具体而言,

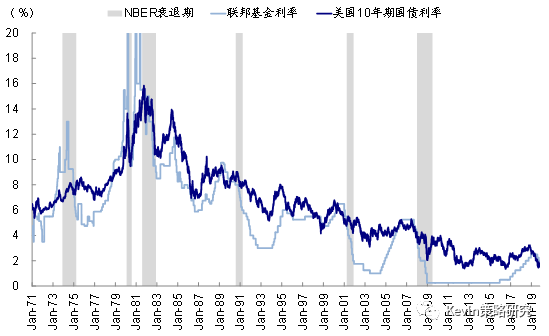

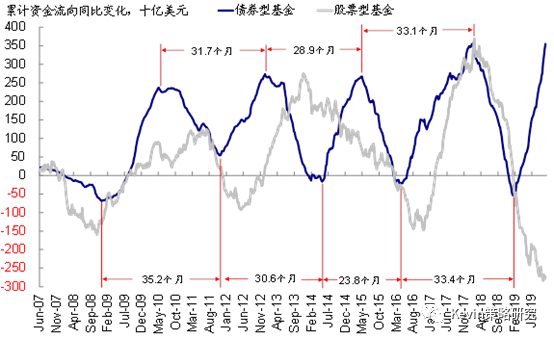

►债券:风险偏好修复、衰退担忧暂缓,以及宽松二阶导数下降可能会使得长端利率的下行空间受限,除非衰退风险急剧攀升(历史经验显示进入衰退后,10年美债利率降幅在50~70bp);不过,利率的大幅上行也同样要以风险偏好和增长前景明显向好为前提,除非通胀失控。此外,从股债资金的轮动来看,两者的背离幅度和时间也都到了历史较为极端的情形。

相比之下,交易收益率曲线陡峭化、通胀保值债券(TIPS)可能更有吸引力;信用利差或阶段性受益于预期和情绪的改善,但压力来自盈利下滑(专栏二:历次衰退的历史经验与资产价格表现规律)。

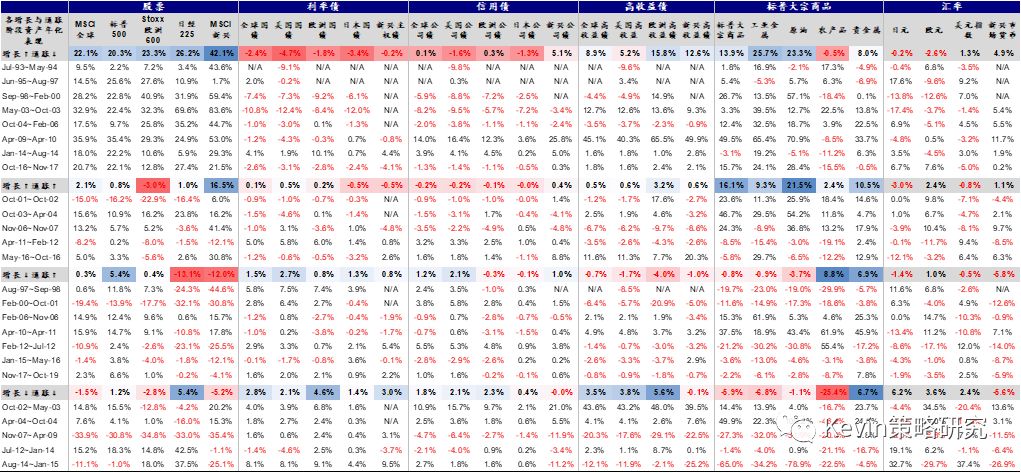

全球股债资金轮动的完整周期约为30个月

►股市:盈利下调还未结束,利率下行对估值的推动也可能受限,因此流动性和风险偏好或转而成为主要动力。在这一环境下,我们更为偏好配置比例和估值较低,同时存在基本面和政策/政治环境边际改善空间的市场,如欧洲,部分新兴市场在短期不确定性和压力缓解后也会存在更大机会,如港股。

新兴相对美股的资金净流出近期有所好转

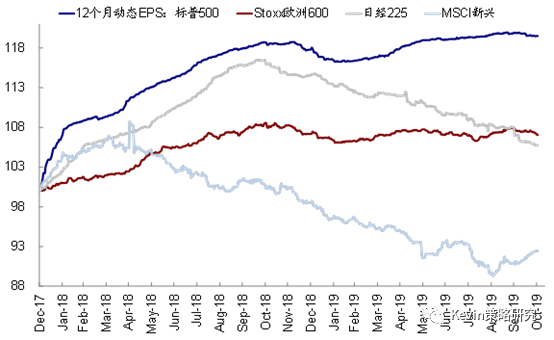

年初以来,日本、新兴盈利预测明显下调,美股和欧洲年初下调,随后整体平淡

►商品:资源品在疲弱的全球需求下或依然面临压力;部分农产品可能会受益于供给短缺的刺激;黄金短期表现会受制于风险偏好改善和利率下行空间有限,但其防通胀属性使其在通胀走高背景下有保值功能,实际利率是核心变量。

综合考量后,我们对未来6个月的资产配置建议为:股票>农产品>黄金>利率(短端>TIPS>长端)>信用>资源品(专栏三:美国经济周期的划分与资产价格表现经验)。不同市场间:欧洲>日本>美国>新兴。

专栏四主要内容

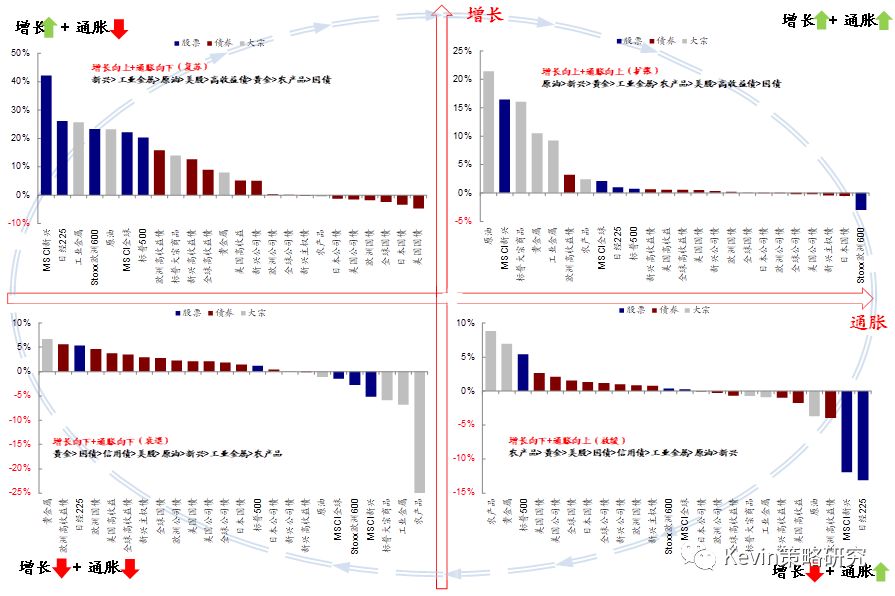

增长和通胀是影响资产价格两个重要的宏观变量,其相对强弱、特别是变化方向的不同组合对应着不同的经济环境和资产价格表现逻辑,类似于我们所熟知的“美林时钟”。本专栏中,我们将重点梳理美国不同的增长和通胀组合下对应的资产价格表现的历史经验。

首先,我们需要对不同的增长和通胀周期进行划分。为了避免实际操作中经常会出现的不同数据信号和方向“打架”、以及一些长期趋势性影响的问题,使用PCA(主成分分析法)对一系列增长和通胀指标进行长期趋势项 + 短期周期项 + 随机扰动项 + 季节调整项四部分的分解,最终得到剔除长期趋势、季节性和噪音的短期周期项(Cycle)就是我们进行分析的基础,这样处理的好处是可以跨长时间可比(分位数)、同时避免了不同指标方向不一的问题。

具体而言,我们所用的指标包括:1)增长指标:ISM制造业PMI、工业产出、耐用品新订单(除交通)、非国防除飞机资本品出货量、营建许可、零售销售;2)通胀指标:美国CPI的食品、住宅和医疗保健分项。结果显示,当前美国增长处于1993年以来10%的分位数、而通胀处于90分位数。

我们将上述分解后的周期划分为:①增长向上、通胀向下;②增长向上、通胀向上;③增长向下、通胀向上;④增长向下、通胀向下四个不同的组合,并分别总结上述四个阶段对应的1993年以来的大类资产表现规律如下:

►增长向上+通胀向下(复苏):新兴>工业金属>原油>美股>高收益债>黄金>农产品>国债。这一阶段对股市是最好的时期(goldilocks),增长向好、政策维持宽松的组合下,股市跑赢,大宗商品中工业金属和原油等上游资源品也有不错的表现,信用利差处于低位,高收益债往往也有不错的表现,相比之下,农产品和利率债则表现平淡。

►增长向上+通胀向上(扩张):原油>新兴>黄金>工业金属>农产品>美股>高收益债>国债。在增长和通胀均向上的扩张阶段,大宗商品价格领先,特别是上游资源品尤为明显;而此前相对跑输的农产品在此阶段也有所改善。股市依然有较好的表现,但利率债和信用债表现平平。

►增长向下+通胀向上(放缓):农产品>黄金>美股>国债>信用债>工业金属>原油>新兴。在此阶段中,农产品和贵金属开始跑赢,利率债也有不错的表现;相比之下,风险资产如大宗资源品、高收益债、股市则相对落后。

►增长向下+通胀向下(衰退):黄金>国债>信用债>美股>原油>新兴>工业金属>农产品。在此阶段中,具有避险和保值作用的贵金属依然领先,利率下行背景下,债券表现优于股票,而大宗资源品以及农产品表现落后。

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)