2019“银华基金杯”新浪银行理财师大赛重磅来袭,报名即可领取666元超值好礼,还有机会获得经济学家、高校教授等明星评委专业指导,拿万元奖金,上新浪头条。【点击看详情】

来源:申万轻工

继续看好内需消费核心资产;在各个子行业需求增速整体放缓的背景下,按照 供给角度—1)竞争格局和2)龙头的护城河优势 给估值。

消费轻工需求增长稳定,竞争格局较好的品种:晨光文具、中顺洁柔;

包装供给侧竞争格局变化,仍有预期差:如劲嘉股份、奥瑞金(本周大股东转让部分股权给华彬,体现核心客户对公司长期发展的信心,也缓解大股东短期资金压力);

造纸竞争协同性增强,成本下降:文化纸中的太阳纸业;

家居:成品家居赛道更优,如顾家家居(中报营运质量改善,存货、应收及现金流改善)、大亚圣象(控股权之争有望落定,修复估值水平);

近期中报点评及纪要(每周更新)

家居:

顾家家居点评:【申万宏源轻工】顾家家居(603816)2019年中报点评——并表贡献收入增长,19Q2毛利率有所提升

欧派家居点评:【申万宏源轻工】欧派家居(603833)2019年中报业绩快报点评——收入稳健增长,利润增速短期承压

美克家居点评:【申万宏源轻工】美克家居(600337)2019年中报点评——收入增长平稳,现金流情况明显改善;电话会议纪要:https://dwz.cn/OSbuDrRs

喜临门点评:【申万宏源轻工】喜临门(603008)2019年中报点评——主业稳健增长,业绩重回正轨

包装与轻工消费

劲嘉股份点评:【申万宏源轻工】劲嘉股份(002191)——2019H1利润增长稳健,电子烟标准有望落地

中顺洁柔点评:【申万宏源轻工】中顺洁柔(002511)2019年中报点评:受益浆价回落,盈利弹性显现

飞亚达A点评:【申万宏源轻工】飞亚达A(000026)2019年中报点评——高端表零售业务稳健增长,盈利能力持续提升

齐心集团点评:【申万宏源轻工】齐心集团(002301)2019年中报点评——B2B业务高速增长,ROE有所提升

造纸:

晨鸣纸业点评:请点击文末“阅读原文”

--------------------

分板块观点描述:

1)包装与轻工消费:

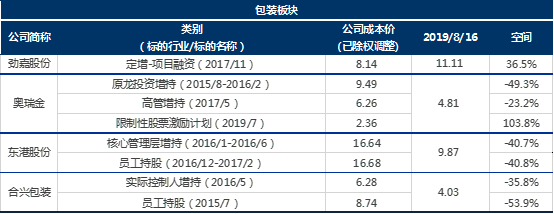

包装板块:下游稳定,原材料价格回落提供利润弹性;行业洗牌集中度提升,龙头市场份额与话语权提升(如2017-2018年的瓦楞纸箱包装行业;如2019年之后的金属两片罐包装行业);新业务抬升估值水平(如劲嘉股份新型烟草、东港股份电子发票)。看好:劲嘉股份、奥瑞金、东港股份、永新股份、合兴包装。

劲嘉股份:烟标主业回暖,公司借助设计端优势,抓住细支烟、中支烟、爆珠烟和精品礼盒烟等结构性放量机会,扩张市场份额,业绩企稳回升;以茅台和五粮液为标杆,在名酒包装领域寻找持续增长机会;烟酒两大主业共同贡献增量。国内市场新型烟草推进大势所趋,劲嘉与云烟成立合资公司,战略牵手小米生态链旗下公司,积极推进布局,新型烟草卡位优势明显。目前产品研发储备已经获得突破,后续有望在渠道方面取得进展。

奥瑞金:两片罐行业经历5年供过于求,伴随存量产能的整合,龙头集中度提升,金属包装在上下游产业链的话语权将增强,行业竞争秩序重构,盈利能力将修复至正常水平。长期角度,公司作为综合包装整体解决方案提供商,为客户提供差异化的产品和服务,竞争护城河优势显著。近期推出股权激励计划,彰显长期发展信心。大股东转让股份点评:【申万宏源轻工】奥瑞金(002701)——华彬集团增持股份,彰显对公司未来发展信心体现核心客户对公司长期发展信心,短期也缓解了大股东的资金压力。

东港股份:传统印刷业务产品价格稳定,纸价下行,贡献利润增长安全垫,智能卡及电子档案存储持续发力贡献业绩增长弹性。新业务方面,与蚂蚁金服将根据金税三期的要求开具区块链电子发票,摆脱电子发票对税控盘的依赖;税务数据信息与银行合作。未来将维持稳定的高分红比例。

永新股份:国内塑料软包行业龙头,技术研发及客户优势领先;公告回购股份,用于激励或者员工持股。成本端原料压力缓解,提供未来业绩弹性。现金分红比例高。

合兴包装:瓦楞纸箱行业长期整合空间大。行业洗牌整合逻辑不变(环保压力+资金压力+下游订单需求压力,小产能被动退出,推动行业整合),公司通过自有产能利用率提升+收购兼并+PSCP平台放量,成为行业集大成者。

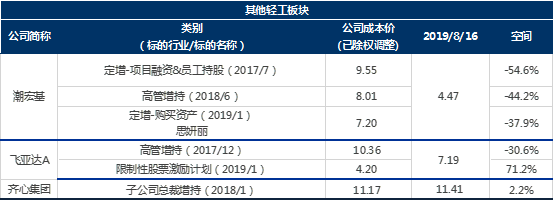

轻工消费板块:把握内需导向为主的核心资产。长期看好轻工消费领域,已建立护城河优势的龙头企业;内生增长趋势确定,现金流稳定。

晨光文具:2C端高频消费体现品牌属性,公司依托零售渠道终端优势,实现产品升级与品类扩张,头部门店优化创造价值,单店仍有较高提升空间;2B科力普受益于大办公行业发展,收入高速增长,规模效应提升盈利空间;精品文创业务受益消费升级,九木杂物社直营及加盟双渠道持续布局,规模快速成长,跨过盈亏平衡点后,体现利润弹性。

中顺洁柔:生活用纸行业需求增长稳定,渠道持续下沉,产品创新升级及多品类延伸保障盈利能力。近期浆价显著回落盈利弹性凸显,下半年有望体现得更为充分。卫生巾新品正式落地,个人护理新品类布局再下一城。第二期员工持股计划推出,绑定公司上下利益,激发员工积极性。

相关公司业绩回顾及估值更新:

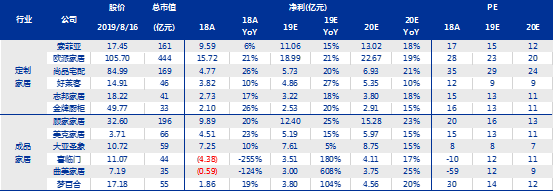

2)家居:

集中度低,龙头长期具备整合的alpha属性:对比其他地产后周期行业,当前家居行业仍非常分散,长期角度家居子行业龙头公司仍具备Alpha成长属性。可以通过a)多渠道布局扩充流量入口,抓住二次改造存量需求;b)以供应链管理,和前端设计为基础的一站式全屋营销,提升客单价,c)自身的经营管理效率提升,体现成长属性。

定制家居领域,仍处于升维竞争中,包括产品服务和渠道开拓,但龙头仍有把握凭借综合竞争优势,包括自身信息化能力、成本控制能力、渠道多元化能力及稳定的经销商体系推动行业洗牌,不断提升集中度,凸显长期价值。

1)渠道管理方面:增强获客能力,头部公司积极发力大家居拓展整装业务,实现多元化渠道布局,门店包含卖场店、ShoppingMall店、综合店、街边店,抢占各类流量;平衡原有经销商体系与新拓展渠道的竞合关系。

2)竞争层面:依托强大产品力、品牌力及服务能力突破价格维度的竞争。全屋设计方案与低价引流产品相结合,实现市占率与利润率的共赢。

3)信息化层面:持续推进生产端柔性化建设、销售端设计软件建设、全流程一键打通,降低公司与经销商的运营成本、提升生产效率。

我们长期看好依托渗透率、市占率与客单价(品类扩张)三因子共同推动成长的定制家居龙头欧派家居《欧派家居:王者风范打造全方位竞争优势》和索菲亚,未来业绩有望逐季回升,目前估值处于偏低水平,长期视角下龙头的优势和市场地位将更为凸显,可逐步买入。

成品家居行业仍处于品牌整合的初级阶段,龙头仍有渠道扩充的空间;尤其是软体家居赛道具备可以跑出大公司的基因,集中度有大幅提升空间。

大亚圣象:产品线结构调整+工装发力,盈利能力持续改善。因对管理层变动担心,估值受到明显压制,我们认为控制权之争将尘埃落定,伴随业绩的确定性释放,估值将得到修复。

顾家家居:公司治理结构良好,事业部制文化,激励考核到位,新品类快速发力;成品家居竞争格局相对较优,收入延续稳定增长。对于喜临门可交债投资确认投资收益。公司公布中报,营运能力明显改善,存货及应收账款得到有效控制,现金流提升。

美克家居:公司通过多品牌、多品类、多渠道运营,收入明显提速;管理效益提升,有望提振盈利水平。门店布局一二线城市为主,有望受益于后续一二线城市销售复苏。

喜临门:床垫行业具备集中度提升逻辑,费用控制后,公司业绩进入释放拐点期。

相关公司业绩回顾及估值更新:

3)造纸:

文化纸进入需求淡季,纸厂挺价意愿强烈

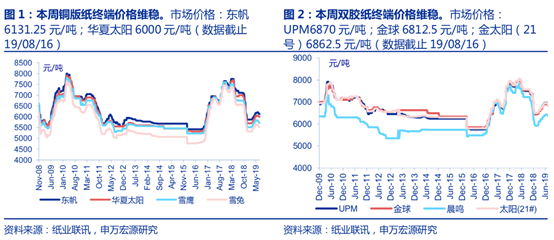

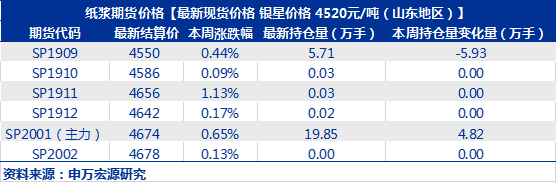

纸浆:外盘公布8月份·新一轮报价,针叶浆价格报价上调10-20美元/吨,阔叶浆报价持平上轮或进一步下跌。

浆纸系:文化纸:传统淡季社会订单薄弱,但党政印刷材料较多,整体需求稳定,纸厂出货价平稳。由于纸厂保价态度坚挺,贸易商让利出货意愿降低,价格平稳。白卡纸:受上周末台风影响,博汇山东工厂两条纸机(合计产能70万吨)停工,截止本周五尚未复产;且部分产成品受损。

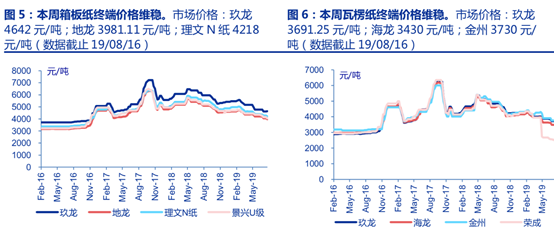

废纸系:出货好转,但价格平稳。受中秋及国庆订单部分释放,下游纸板厂低库存在价格低点补库,本周箱板瓦楞纸厂出货略有好转,库存压力有所缓解;但价格整体稳定,并未提价。

推荐关注文化纸龙头太阳纸业。浆纸系竞争格局优化:在原材料纸浆价格回落的情况下,纸价坚挺,文化纸盈利能力明显改善。公司管理能力和激励水平为行业标杆,具有成长属性的造纸龙头,文化纸盈利改善,老挝30万吨溶解浆成本优势突出,废纸浆回国改善箱板瓦楞纸原材料结构,盈利能力逐季提升。

相关公司业绩回顾及估值更新:

【本周造纸价格数据更新】

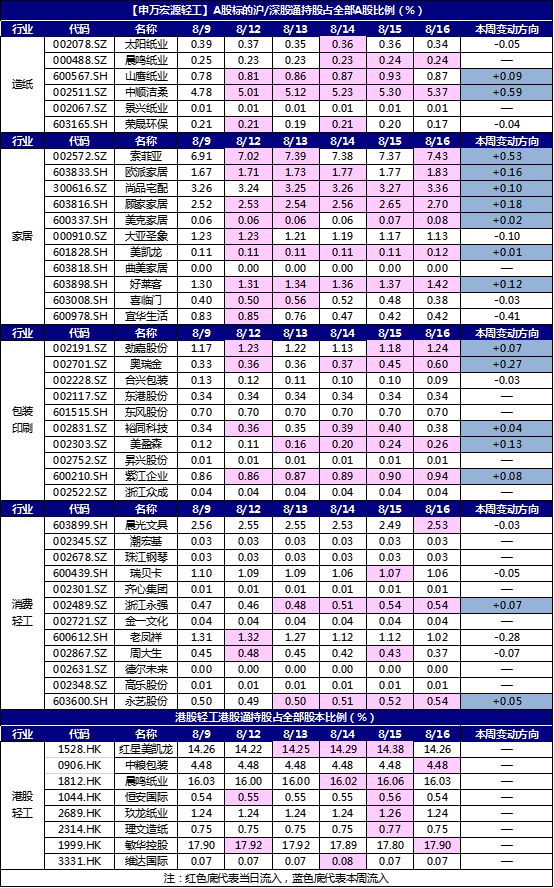

【轻工行业沪港通/深港通持股比例变化】

【本周市场表现】

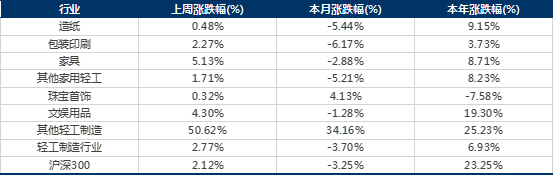

本周轻工制造行业涨幅前五名是易尚展示(+50.62%)、集友股份(+15.47%)、德尔未来(+15.45%)、顾家家居(+14.03%)、大亚圣象(+10.74%);而跌幅前五名是江山欧派(-8.88%)、银鸽投资(-6.22%)、周大生(-4.86%)、翔港科技(-4.45%)、新通联(-3.76%)。

本周造纸轻工行业板块跑赢市场。本周轻工制造板块整体上涨2.77%,跑赢市场(同期沪深300上涨2.12%)。

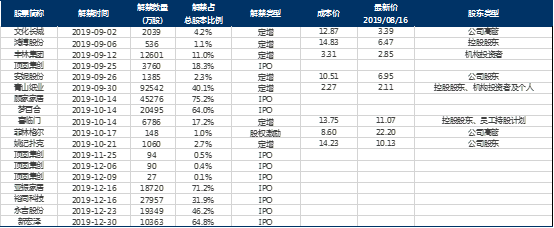

【轻工行业近期解禁明细表-截止2019年12月底】

【轻工行业股价安全边际测算】行业全部标及各方案进度的请联系我们获取详细底稿

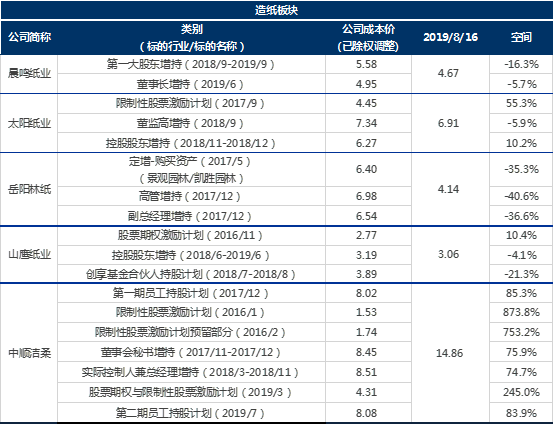

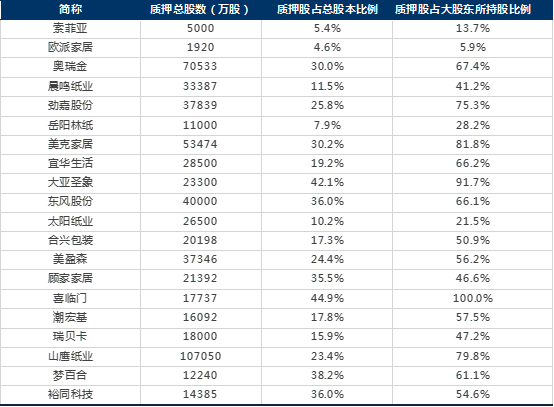

【轻工行业第一大股东股权质押—截止2019/08/16】行业全部标请联系我们获取详细底稿

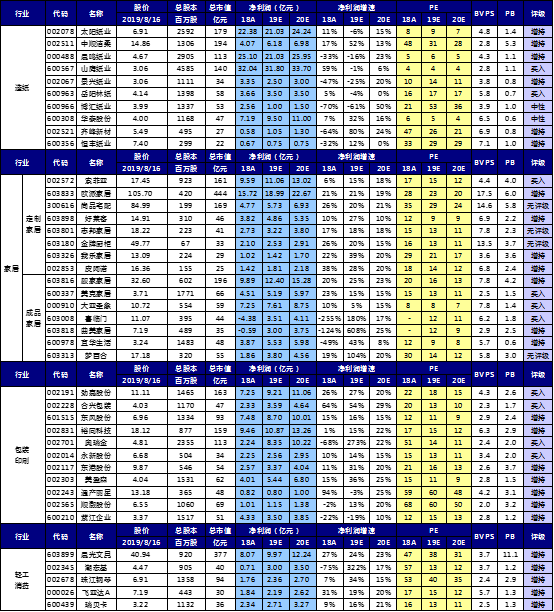

【重点公司盈利预测】

【近期报告】

《美克家居(600337)2019年中报点评:收入增长平稳,现金流情况明显改善》2019/8/16

《晨鸣纸业(000488)2019年中报点评:2019Q2盈利能力大幅改善,集中优势聚焦主业》2019/8/16

《欧派家居(603833)2019年中报业绩快报点评——收入稳健增长,利润增速短期承压》2019/8/15

《顾家家居(603816)2019年中报点评——并表贡献收入增长,2019Q2毛利率有所提升》2019/8/15

《奥瑞金(002701)——华彬集团增持股份,彰显对公司未来发展信心》2019/8/15

《齐心集团(002301)2019年中报点评——B2B业务高速增长,ROE有所提升》2019/8/15

《飞亚达A(000026)2019年中报点评——高端表零售业务稳健增长,盈利能力持续提升》2019/8/15

《喜临门(603008)2019年中报点评——主业稳健增长,业绩重回正轨》2019/8/8

《中顺洁柔(002511)2019年中报点评:受益浆价回落,盈利弹性显现》2019/8/6

《劲嘉股份(002191)——2019H1利润增长稳健,电子烟标准有望落地》2019/7/25

《轻工造纸行业2019年中报业绩前瞻——继续看好竞争格局更优的包装印刷与轻工消费板块》2019/7/19

《太阳纸业(002078)——拟定增扩建老挝产能,大股东参与认购彰显未来发展信心》2019/7/18

《关注竞争格局,把握核心资产——轻工行业2019下半年投资策略》2019/7/15

《奥瑞金(002701.SZ):股权激励计划落地,彰显长期信心》2019/7/8

《欧派家居(603833)深度报告——王者风范打造全方位竞争优势》2019/6/29

《裕同科技(002831)深度报告——优质一体化服务能力构筑护城河优势,大包装布局初具雏形》2019/6/28

《奥瑞金(002701)——发可转债用于收购波尔,推动行业整合》2019/5/27

《美凯龙(601828)——引入阿里巴巴作战投,家居新零售战略持续推进》2019/5/16

《新型烟草行业点评——美国FDA批准iQOS在美销售,新型烟草行业发展大势所趋》2019/5/6

《山鹰纸业(600567)——受让云印股权并增资,包装产业互联网持续推进!》2019/5/6

《合兴包装(002228)2019年一季报点评——纸价回落收入承压,毛利率弹性显现;PSCP平台持续高增长》2019/4/30

《齐心集团(002301)2019年一季报点评——大办公领航及SaaS优化,收入业绩双高增长》2019/4/30

《大亚圣象(000910)2019年一季报点评——零售端19Q1仍承压,工程业务持续高增长》2019/4/30

《太阳纸业(002078)2019年一季报点评——盈利能力环比改善,新项目顺利推进,2019年盈利预期逐季改善》2019/4/30

《奥瑞金(002701)——会计谨慎处理,下修2018年业绩,股权激励计划彰显长期信心》2019/4/30

《美凯龙(601828)2019年一季报点评——收入稳健增长,期间费用阶段性承压》2019/4/30

《奥瑞金(002701)2019年一季报点评——19Q1经营拐点显现,经营性现金流大幅改善》2019/4/30

《索菲亚(002572)2019年一季报点评——19Q1业绩阶段性承压;接单回暖,收入增速有望逐季回升》2019/4/28

《劲嘉股份(002191)2019年一季报点评——2019Q1开门红,彩盒翻倍增长超预期》2019/4/25

《顾家家居(603816)2019年一季报点评——受制于行业及并表因素19Q1暂承压,中长期看好成长逻辑》2019/4/24

《中顺洁柔(002511)2019年一季报点评——受益于低价浆利好,盈利触底反弹》2019/4/19

《顾家家居(603816)2018年年报点评——各品类业务齐开花,高ROE构建强势家居成长版图》2019/4/19

《中顺洁柔(002511)深度报告——消费品护城河稳固,具备向上盈利弹性》2019/4/18

《劲嘉股份(002191)2018年年报点评——烟标逆势提升份额,彩盒成长性确定,三年计划彰显未来信心》2019/4/18

《太阳纸业(002078)2018年年报点评——18Q4业绩短期承压,新项目逐步达产,2019年确定性逐季改善》2019/4/16

《东港股份(002117)2019年一季报点评——业绩符合预期,前期逻辑得到验证》2019/4/16

《中顺洁柔2018年年报点评——新品推进+渠道完善+产能新增促进收入,2018年利润承压,2019年盈利弹性凸显》2019/4/16

《山鹰纸业(600567)2019年一季报点评——造纸业务承压,包装产业互联网持续推进对标国际纸业》2019/4/16

《晨鸣纸业(000488)一季报预告点评——19Q1业绩承压,新产能投产,浆纸一体化龙头再起航》2019/4/16

《轻工造纸行业2019年一季报业绩前瞻——继续看好稳健成长的包装印刷与轻工消费板块》2019/4/15

《劲嘉股份(002191)——以设计+自动化+智能包装,牵手五粮液,酒包卡位优势显著》2019/4/11

《东港股份(002117)——东港瑞云股改筹备科创板上市,彰显档案管理业务发展信心》2019/4/9

《东港股份(002117)——与深圳壹账通战略合作,区块链合作继续推进》2019/4/2

《奥瑞金(002701)深度报告——金属包装领域龙头,两片罐景气度长期改善,有望释放盈利弹性!》2019/3/29

《造纸行业回顾与展望一:基于供需角度的分析——关注需求边际改善,估值底部待修复》2019/3/29

《美克家居(600337)2018年年报点评——品牌和渠道拓展有条不紊,18Q4受地产及外销产能转移影响暂承压》2019/3/29

《齐心集团(002301)2018年年报点评——办公集采+SaaS双轮驱动,订单旺盛业绩持续增长》2019/3/29

《中顺洁柔(002511)——新产品开发持续推进,女性用纸母婴业务蓄势待发》2019/3/26

《东风股份(601515)2018年报点评——业绩超预期,大包装战略稳步推进》2019/3/21

《山鹰纸业(600567)2018年年报点评——联盛基地盈利能力稳步提升,海外布局稳步推进》2019/3/21

《大亚圣象(000910)2018年报点评——品牌和渠道优势凸显,业绩持续平稳增长,价值低估》2019/3/21

《走进越南系列报告之四:轻工家居篇——越南承载大规模家居产能转移? 短期难以对国内造成实质影响》2019/3/19

《劲嘉股份(002191)2019Q1业绩预告点评——传统业务稳健增长,新业务有序推进》2019/3/19

《飞亚达A(000026)2018年年报点评——产品升级,渠道优化,减值计提减少,2018年业绩超预期》2019/3/15

《合兴包装(002228)2018年年报点评——收入超百亿,龙头持续整合,协同效应将逐步显现》2019/3/15

《东港股份(002117)18年报点评:产品调整叠加高价纸库存Q4承压,19Q1业绩有望迎拐点》2019/3/12

《东港股份(002117)点评:档案存储拓展中小微企业合作,市场空间扩大》2019/3/8

《索菲亚(002572)18年年报点评:收入稳步增长,渠道端加大投入业绩承压》2019/3/5

《合兴包装(002228)18年业绩快报点评:收入超百亿,主业延续高增长,龙头持续整合》2019/2/28

《索菲亚(002572)18年业绩快报点评:赋能经销商对费用率形成拖累,司米全年扭亏为盈》2019/2/28

《奥瑞金(002701)18年业绩快报:Q4非经常收益波动影响业绩》2019/2/28

《中顺洁柔(002511)18业绩快报点评:收入稳健增长,业绩受高价浆及费用影响暂承压》2019/2/28

《永新股份(002014)18年年报点评:塑料软包龙头长期经营稳健,持续高分红》2019/2/28

《东港股份(002117)18年业绩快报点评:订单结构调整与原材料库存短期压制业绩,新业务持续发力贡献新动力》2019/2/27

《太阳纸业(002078)18年业绩快报点评:业绩符合预期,18Q4造纸主业承压》2019/2/27

《家居行业点评:全装修住宅推进,龙头整合进一步提速》2019/2/25

《劲嘉股份(002191)公告点评:引入深圳国资委,拓展相关产业链布局》2019/2/25

《烟标行业点评——顺灏股份、东风股份与汉麻集团携手,积极拓展工业大麻应用领域》2019/2/20

《合兴包装(002228)点评:一次性营业外收入回溯调整;主业延续高速增长,龙头持续整合》2019/1/31

《2018年年报前瞻:包装轻工消费延续稳健; 家居造纸Q4增长承压》2019/1/30

《索菲亚(002572)点评:赋能渠道终端,共渡行业低谷,q4利润率承压》2019/1/30

《飞亚达A(000026)点评:亨吉利结构调整,管理持续提升,18年业绩超预期》2019/1/30

《劲嘉股份(002191)18业绩快报点评:烟标业绩稳健份额提升,彩盒Q4明显放量》2019/1/29

【申万宏源轻工造纸团队联系方式】

姓名 | 微信 |

周海晨 | echen0506 |

屠亦婷 | yitingtutu |

柴程森 | samson0309 |

周迅 | zhouxun1106 |

丁智艳 | shuijingxin2004 |

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)