【投资维权315线索征集】你投诉,我报道!在这里,我们为股票、基金投资者提供一个因违法违规行为遭受损失的曝光平台。新浪财经爆料线索征集启动,当您的权益受到侵害欢迎向【黑猫投诉平台】投诉,受损股民可至【新浪股民维权平台】维权。

来源:轩言全球宏观

感谢各位对招商宏观谢亚轩团队的关注!

招商证券宏观谢亚轩博士团队长期致力于宏观经济研究,秉承全球宏观,本土智慧的独特视角,力争为投资者提供最宽视野、最接地气的宏观经济研究成果。

核心观点:

春节因素对中国经济数据影响较大。一方面,国家统计局不公布工业增加值、固定资产投资完成额、社会消费品零售总额以及工业企业利润等指标的1月数据;另一方面,外贸、金融数据也容易受到春节因素影响而出现超预期的结果。例如,1月出口数据就明显好于预期,市场一般认为是由于出口商在一月提前报关所致。

不过今年1月的金融、物价和外贸数据集体超预期则显示出当前经济形势的复杂。CPI、PPI不及预期,出口好于预期,信贷、社融则大幅超预期。尤其是金融数据,新增信贷达到3.23万亿,社融达到4.63万亿,M2增速回升0.3个百分点至8.4%,但M1增速跌至0.4%,回落1.1百分点,似乎显示了企业投资意愿的低迷,作为投资的领先指标之一百城工业用地1月成交面积数据大幅负增长。其余高频数据在1月也未见明显改善。

如果从债务数据看,我们或许能看得更清楚一些。2018年全年中国所处的状态是,实体部门债务余额同比增速小幅回落,而金融机构负债同比增速低位企稳。上述状态在2019年初可能正在发生变化,逐步转变为实体部门债务余额同比增速筑底小幅回升。目前的经济情况类似于2012年中,但受制于高宏观负债率,政策刺激的力度为弱,刺激空间亦为小。

1月至今的A股市场确实表现不错,沪深两市股指涨幅明显,当市场对经济不好预期反映充分后,流动性的持续改善以及风险偏好受益于中美谈判的提振对资产价格的影响力明显提升。从实体部门债务余额和财政收支数据看,财政政策的底部已经出现,未来A股的基本面也将逐步筑底回稳。整体宏观环境日益有利于权益资产。

一图一观点

一、政府投资的力度、资金来源和主要投向

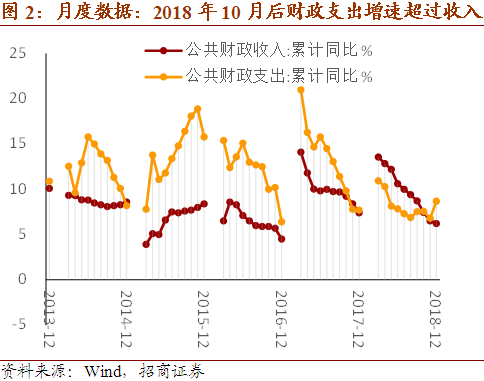

回顾历史,可以用财政支出增速与财政收入增速之差来判断财政政策是否积极。从年度数据来看,金融危机之后中国实施积极财政政策的时期包括2008-2009、2012-2013、2015-2016三个时间段。从月度数据来看,2018年10月之后财政政策转向积极,之前则是始于2017Q4的实质性收缩。

这一政策变化的影响在于,即使政府投资完全依靠债务,理论上只要其增速不超过名义GDP增速,也就不会推升宏观杠杆率,2018年过低的政府投资增速确实对经济增长造成了下行压力。名义GDP增速已从2017Q4的10.7%降至2018Q4的9.15%,综合目前中国的CPI、PPI、大宗商品价格走势等方面的信息,预计名义GDP增速将于2019年Q2见底,底部在7%至8%区间。

政府投资增加的资金来源,主要是靠“较大幅度增加地方政府专项债券规模”、“货币政策松紧适度、保持流动性合理充裕,改善货币政策传导机制”、以及实际赤字率的增长来解决, 最新的金融数据已显现出政策效果。

投资方向上,主要是“新动能”和“补短板”领域。根据国家发改委消息,2019年扩大投资的方向主要围绕“建设、改造”这两个关键词,“改造”是指技术改造和设备更新;“建设”重点则是五个方面,一是新型基础设施,包括人工智能、工业互联网、物联网等建设,及5G商用;二是城乡基础设施,包括市政(2019年1月国家发改委已批复多个城市的市场交通设施建设项目)、物流基础设施;三是能源、交通、水利等重大基础设施;四是民生和公共服务能力建设,推进养老、健康、教育等补短板工程;五是生态环保和自然灾害防治建设。

二、零售销售意外低迷放大对美国经济的担忧

根据美国商务部2月15日公布的数据,美国12月零售销售环比下跌1.2%,不及预期的增0.2%,创2009年9月来的最大跌幅;排除机动车、汽油、建筑材料和食品的核心零售销售环比下跌1.7%,创2001年9月以来的最大跌幅。13个主要的零售类别中有11个销售下滑,包括线上与邮寄购物、加油站销售、健康和个人护理商店销售、运动、爱好、音乐器具和书店销售、饭店和酒吧销售、服装与家具行业等;只有汽车经销商和建筑材料商店的销售环比有所上涨。

鉴于消费支出占据了美国经济的近2/3,零售销售的意外低迷加剧了市场对2018年Q4的GDP增速以及美国经济下行压力的担忧,资产价格也做出了相应调整,美元指数跌至97以下,黄金价格上涨,10y美债收益率下行,道琼斯指数有所下跌。市场对于货币政策边际放松的预期也有所加强,美联储理事Lael Brainard也表示,最新的零售销售数据加重了美国经济面临的下行风险,美联储现在按兵不动是适宜的。

三、2018年全球央行积极增持黄金储备

2018年全球央行共增持651.5吨黄金储备,增持规模达到布雷顿森林体系解体之后的新高,增持规模相较2017年增大了277吨,全球央行类机构也成为2018年黄金需求的主要扩张动力,央行积极增持黄金储备的核心考虑应该仍是基于储备资产的多元化配置。

而在此之中也看到了俄罗斯央行的影子,俄罗斯央行2018年除了增持人民币资产之外,也大幅增持了黄金近275吨,占比42%,应当是2018年增持黄金规模最大的央行。相较而言,中国央行对于黄金的增持情况则较弱,2018年仅增持大致11吨黄金储备,占全球央行增持规模的不到2%,而官方持有黄金量也被俄罗斯央行所超过。

四、主要经济体央行再次扩表推动近期全球资产价格上涨

2019年全球资产价格呈现上涨趋势,MSCI全球指数1月上涨7.8%,全球债券指数1月上涨2.1%,而且风险水平较高的资产涨幅更大,MSCI新兴市场指数上涨8.7%,MSCI金砖四国指数上涨9.8%。在全球需求走弱的趋势下,全球风险资产和避险资产同时上涨,而且风险资产涨幅明显超过避险资产,这说明这一段时期全球流动性边际上出现了积极变化。而积极变化的根源就在于去年11月以来,中美欧日等主要经济体央行暂时结束了缩表进程。其中,11月扩表439.1亿美元,12月扩表4536.3亿美元。进入2019年,尽管中国央行数据尚未公布,但是欧美日央行依然处于扩张的状态,而且1月中国金融数据大幅超预期,市场流动性继续向好。1月美联储议息会议“鸽”声嘹亮,进一步增强市场对于全球流动性的乐观预期。目前宏观环境较有利于权益资产,市场上涨主要靠流动性推动,因而市场的最大风险也来源于流动性的收紧。一方面,中美贸易谈判暂时谈妥,就业压力下降,国内政策可能回再次向去杠杆方面倾斜;另一方面,历史数据显示美联储政策转向难以走在经济曲线的前面。因此,当前权益资产虽然表现较好,但似乎也不能过于恋战,基本面不支持的市场行情依然仅是阶段性行情。

五、连续第二个月全面走弱——1月全球PMI综述

数据显示,1月发达、新兴经济体制造业、服务业PMI连续第二个月全面低于前值,但新兴此次走弱幅度更甚。根据Markit的数据,在新兴经济体中,中国表现较差,财新制造业、服务业PMI全面低于前值,但中采制造业、服务业PMI则全面高于前值;在发达经济体中,美国则表现较好,虽然服务业PMI低于前值,但制造业带动综合PMI与前值持平,ISM亦是制造业PMI高于前值、服务业PMI低于前值。在上述组合下,基本面数据对美元形成支持,CRB综合指数则有下行压力。

1月全球制造业、服务业PMI全面低于前值。1月摩根大通全球制造业PMI录得50.7,前值51.4;服务业PMI录得52.6,前值53.0;综合PMI录得52.1,前值52.7。

具体来看,发达经济体制造业、服务业PMI全面低于前值;1月发达经济体制造业PMI录得51.8,前值52.3;服务业PMI录得52.5,前值52.8;综合PMI录得52.3,前值52.7。新兴经济体制造业、服务业PMI亦全面低于前值;1月新兴经济体制造业PMI录得49.5,前值50.3;服务业PMI录得52.9,前值53.6;综合PMI录得51.6,前值52.5。

美欧英日四大发达经济体中,美国表现尚可,虽然Markit服务业PMI低于前值,但制造业带动综合PMI与前值持平,ISM亦是制造业PMI高于前值、服务业PMI低于前值;均超过50。欧元区1月制造业PMI低于前值、服务业PMI与前值持平;均超过50。英国1月制造业、服务业PMI全面低于前值;均超过50。日本1月服务业PMI高于前值,但制造业拖累综合PMI低于前值;均超过50。

新兴经济体方面,印度1月服务业PMI低于前值、制造业带动综合PMI与前值持平,均超过50。俄罗斯1月服务业PMI高于前值、但制造业拖累综合PMI低于前值,均超过50。巴西1月制造业、服务业PMI双双小幅高于前值,均超过50。中国1月财新制造业、服务业PMI双双低于前值,其中制造业PMI连续第二个月低于50,服务业和综合PMI高于50;中采制造业、服务业PMI则双双高于前值,其中制造业PMI亦是连续第二个月低于50,服务业和综合PMI高于50。新加坡1月综合PMI低于前值,但高于50。南非1月综合PMI高于前值,但仍低于50。马来西亚、墨西哥1月制造业PMI高于前值,马来西亚低于50,墨西哥高于50。印尼1月制造业PMI低于前值,跌破50。

一图一观点系列:

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)