感知中国经济的真实温度,见证逐梦时代的前行脚步。谁能代表2019年度商业最强驱动力?点击投票,评选你心中的“2019十大经济年度人物”。【我要投票】

证券市场红周刊 本刊记者 范江河

千禾味业(11.360, -0.05, -0.44%)最近宣布进军蚝油和黄豆酱市场,这让其与海天味业(41.360, -0.10, -0.24%)的业务布局出现新的“重叠区域”。而这两家之外的其他竞争者们,实际也在做产品“多元化”的布局,这也引起市场投资者们对各家公司新品发展状态产生了兴趣。

在多个品类上拿到“单项冠军”的海天味业,其新品外延有些是为了拿到更多利润,有些则有“其他目的”。海天味业河南省南阳区域代理商、职业投资人狮峰紫玉(化名)在接受《红周刊》采访时表示,海天在酱油以外涉足了醋、料酒、鸡精等品类,这些品种存在较大地域口味差异,海天可能不是要在这些品类上击败对手,而是“卡位”之举。

在发展新品类以外,海天业绩的主要增量来源于渠道扩张和提价。在机构投资者及业内人士看来,海天虽然已经建立了全国市场销售网络,但渠道下沉还在推进当中,未来在低线城市及乡镇级市场的发展还有很大空间。市场也预期海天可能会在今年末或明年初再度进行产品调价。这两方面的进展情况,将对海天当前较高的估值产生较为明显的影响。

业绩+占位“双重思考”

海天“卡位”小品类

海天味业当前的产品品类囊括了除主打产品酱油外的蚝油、酱、醋、料酒等。拆分来看,不管是在规模上还是盈利能力上,酱油还是“一枝独秀”。据公司财报,调味酱、蚝油作为海天核心产品,在2018年分别实现营业收入20.92亿元、28.56亿元,与酱油102.36亿元的数字有较大差距。在衡量产品盈利能力的重要指标——毛利率上,酱油以50.55%的水平高出调味酱(47.75%)与蚝油(40.92%)不少。

从收入增速来看,海天蚝油是最亮眼的板块,今年以来也延续了这种势头。据海天今年的半年报,上半年蚝油收入增速达21.13%,超过酱油13.61%的收入增速。事实上,蚝油也是中国调味品行业增速最快的细分品类,据券商研报,2011~2017年国内蚝油行业收入复合增速达15%。但在蚝油领域最先进行布局的公司其实是李锦记,其在1988年便推出了高端蚝油产品。

对此,深圳宝鼎资本董事长张亮向《红周刊》记者表示,与李锦记相比,海天蚝油最大的优势是价格,如李锦记明星产品旧庄蚝油510g单瓶售价37.9元,海天金标蚝油265g单瓶售价8.9元。同时海天“多放蚝油少放味精少放盐”的消费主张让蚝油获得了消费者的广泛认可,这也使得李锦记跟进推出中低端蚝油产品。接受《红周刊》采访的北京金百镕资管消费品研究员刘新向记者表示,随着消费者对蚝油营养价值的认知和各大菜系之间的相互融合,蚝油正逐渐从地方走向全国、从餐饮走向家庭,此外海天在2018年单独成立蚝油事业部,蚝油将成为其重点发力品类之一。

如果说蚝油是海天成功“卡位”且有望成为其业绩增长“第二引擎”的品类,那么与其收入规模近似的调味酱则稍显逊色。海天2018年调味酱收入增速仅2.55%,今年上半年则略有好转升至7.48%。对此,接受《红周刊》采访的职业投资人杨国营表示,调味酱在不同地域的偏好有较大差异,“豆瓣酱我更喜欢吃山东的”,对海天而言调味品是相对鸡肋的品种,不过海天还是在着力推广其黄豆酱等产品,包括投放央视广告等。张亮则指出,目前调味酱领域还没有出现强势品牌,消费者在选择时,更多根据口味和价格,往往倾向于性价比高者,而品牌在消费者选购意识中所占的比重并不大。

受口味差异影响的不止是调味酱,还有海天新近布局的食醋。海天于2017年收购丹和醋业70%的股权,正式进军食醋市场。狮峰紫玉表示,海天此举有点“纯卡位”的意思,即不是要在短期内击败对手,而是要在四大名醋——山西老陈醋、镇江香醋、保宁醋、永春老醋分割的市场中占一个位置。

目前,海天“卡位”品类还有鸡精、料酒、腐乳等,多位接受采访的机构者表示,海天可以依托其强大的销售网络和营销渠道,有望快速打开局面。不过,海天则并未在定期公告中列示相关收入数据。刘新指出,虽然国内调味品领域以老字号品牌居多,存续时间长,品牌认可度高,如鸡精领域的太太乐、料酒领域的老恒和、食醋领域的恒顺等,但行业本身也在发展壮大,给了海天味业发展的机会。

对于海天当前的产品战略,接受《红周刊》采访的中国食品分析师朱丹蓬用“大厨房”三个字形容。他认为,其实海天能有三四种核心产品已经能满足发展需求,如果“战线”拉得过长可能会对企业中长期战略的发展造成负面影响,“国内调味品市场有‘单项冠军’,没有‘全能冠军’”。

渠道向低线城市下沉

关注经销商“仓库”状态

海天现已拥有面向全国的销售网络,并且覆盖了全部地级及以上城市。据国盛券商研报,海天有2600个一级经销商,5000个二级分销商,33万个终端营销网点。而从渠道结构来看,海天更侧重餐饮渠道,具体来看,餐饮、商超、流通的比例约为6:3:1,这与海天的产品结构有关。刘新向记者表示,海天产品的性价比较高,更适合餐饮渠道,现已在餐饮领域占据了较高的市场份额,后入局者进入存在一定困难,而主打中高端市场的千禾味业在渠道端自然以商超为主。朱丹蓬向记者表示,千禾味业产品结构较为单一,渠道广度与深度也不能与海天“相提并论”。

在机构投资者及业内人士看来,海天渠道的下沉还在推进,未来海天在低线城市及乡镇级市场的发展还有很大空间。刘新向记者表示,目前海天在县级市的覆盖率达70%,未来可能还会进一步提高,这也有利于海天掌握终端销售情况。

作为经销商一员,狮峰紫玉向记者表示,从销售网络端,海天具有类似可口可乐的“野心”,后者将其产品销售到最偏远的地区,包括“沙漠中的加油站”,这也是海天前进的方向,但这对“蛰伏”在村镇的地方品牌是不利的。以河南当地某品牌为例,由于其在渠道端的劣势,产品受海天挤压而导致销售困难,有可能在近期关闭其位于郑州的工厂。

海天与经销商密切捆绑的关系,强化了其在渠道的地位,对竞争对手形成壁垒。张亮对记者表示,海天在进入空白市场时,通常会与当地较有实力的经销商签订“排他协议”,达到快速抢占该区域市场份额的目的。这个说法也得到刘新的印证,他向记者表示,海天通过“深度分销”等方法使经销商之间形成一定程度的竞争,达到调动积极性的目的。

据狮峰紫玉介绍,区别于可口可乐的“营业所”模式,海天通过“业务员”模式达到监控经销商的目的,一个业务员可能覆盖几十个县的市场,其工作内容是“辅导”经销商在“下订单、入库、铺货”整个流程的工作,“海天会要求经销商占用全部的仓库和资金,如果库存没有达到标准,就会要求进货”,狮峰紫玉说道。

在杨国营看来,海天采用“先款后货”的经销模式、在县级市等渠道扩张,也体现为财报中预收款的快速增长。2018年海天预收款项金额达32.37亿元,同比增长20.83%,这也是该指标自2016年以来连续三年增长。

不过,投资人也要警惕部分厂商渠道扩张中可能存在的“虚假”销售的现象,狮峰紫玉介绍说,因为经销商在扩大商超等渠道时会事先购入货物,导致厂商收入“脉冲式”增长,但这不是市场需求的真实反映,某些消费品公司业绩出现大幅波动的原因正是在此。

又逢“提价窗口”

估值消化还需等待

回溯海天产品价格的历史走势,一系列提价贯穿其中,分别出现在2008年、2010年、2012年、2014年、2017年,提价幅度介于4%~10%不等,主要原因是为消化黄豆等原材料成本的上涨。在以上提价过程中,只有一次提价涉及旗下90%的产品类别。在多位接受《红周刊》采访的机构投资者看来,2019年底及2020年初或是海天又一次提价的时间节点,但无法确认是部分产品还是全线上调。也有不看好调价的业内人士,朱丹蓬向记者表示,海天在渠道端打折促销的力度较大,近期涨价的可能性不高,即使上调也是搭配营销需求的“套路”。

记者就此以个人投资者身份拨通了海天味业的电话,“有关调价的重大事项,整个公司都不清楚”,这位不愿透露身份的员工告诉记者。

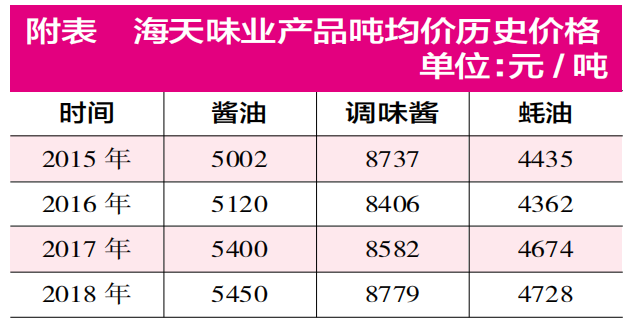

如果参照财报中披露的产品销售金额及销量,可以计算每个品种的吨均价(见附表)。而不同产品吨均价历史表现有较大差异,其中酱油由2015年5002元/吨上涨至2018年5450元/吨,涨幅8.96%;蚝油由2015年4435元/吨上涨至2018年4728元/吨,涨幅6.61%,基本符合历史涨价规律。而同期调味酱吨均价仅上涨0.48%,其间价格还出现了下探。杨国营对此分析认为,对于海天业绩增长而言,提价并不是最关键因素,相比之下酱油的溢价能力更强。

海天的估值也一直处在“提价”过程中,据Wind数据,海天目前动态市盈率超60倍,而历史估值中枢约为40倍。对于这一现象,刘新向《红周刊》记者表示,近几年市场对“白马股”更加偏爱,海天作为调味品龙头,确定性高,一定程度上受市场追捧,而未来业绩表现将成为维持目前估值的关键。

投资者或许需要耐心等待海天业绩逐渐释放来消化高估值,“无论采用PE还是自由现金流折现等估值方法,海天都是贵的,但如果可以预见公司未来十年的发展趋势,在估值上做一些让步也未尝不可”,张亮说道。

责任编辑:陶然

关注公众号查看全文

公司资本论

连接每日热点,

点评股市众生相

微信公众号

扫一扫 关注我

热门推荐

“拟录用3名本科生惹争议,删除公示名单”?国企刚刚回应了 收起“拟录用3名本科生惹争议,删除公示名单”?国企刚刚回应了

- 2025年02月23日

- 08:58

- APP专享

- 扒圈小记

7,211

7,211

泽连斯基:美国提供的1000亿美元是赠款,不是要“偿还的债务”

- 2025年02月24日

- 02:05

- APP专享

- 扒圈小记

- 4,867

男子未患癌却被化疗3次致伤残 医院被判赔57万余元

- 2025年02月22日

- 11:57

- APP专享

- 北京时间

- 4,684

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)

投资研报 扫码订阅

股市直播

-

股道龙门今天 06:18:21

市场午后震荡回落,三大指数扩大跌幅。成交量方面,午后第一个小时两市缩量1357亿。板块方面,午后市场热点仍较为杂乱,基建、消费电子的方向有所活跃。短线方面,情绪再度分化,昨日连板股涨跌对半,此前的高度板杭齿前进(sh601177)一字跌停,市场高度板降至6板。此外两市炸板率也升至35%。 -

冯矿伟今天 06:14:35

从能量守恒到偏离 -

徐小明今天 06:13:50

【盘中直播】结构形成则判定高点,钝化消失短期不会有结构。 -

趋势领涨今天 06:13:24

【基建、一带一路概念股午后持续走高 铁拓机械(bj873706)30CM涨停铁拓机械(bj873706)30CM涨停,启迪设计(sz300500)涨超10%,北方国际(sz000065)、中工国际(sz002051)、北新路桥(sz002307)、中设股份(sz002883)涨停,苏交科(sz300284)、新疆交建(sz002941)、成都路桥(sz002628)、中钢国际(sz000928)、中材国际(sh600970)等涨超5%。消息面上,司机2月23日下午在基辅表态,希望能够在乌克兰恢复和平、未来重建等方面得到中国的帮助。他表示,乌方愿意与中方为此开展对话。 -

趋势起航今天 06:12:16

数据港(sh603881)! -

北京红竹今天 06:10:36

比亚迪(sz002594)概念 后期也要多看看,后期还会有催化剂,形成主线有点难, 没事异动一下还是可以的 -

趋势起航今天 06:10:15

数据港(sh603881)、威派格(sh603956)拉升! -

趋势起航今天 06:09:13

观察拓维信息(sz002261)、杭钢股份(sh600126)、润建股份(sz002929)、数据港(sh603881)、威派格(sh603956)这些公司的表态吧,目前不能判断短线行情就结束了,需要更明确的信号! -

北京红竹今天 06:09:03

2只电源股都飞了 一只是龙头 一只是滞涨 -

数字江恩今天 06:08:30

今天终于算是略微回踩了一下,回到了3356震荡这里。算不上洗盘,但本周只要不能3386以上加速,这宽幅震荡区间高位,洗一下都正常