2019“银华基金杯”新浪银行理财师大赛重磅来袭,报名即可领取666元超值好礼,还有机会获得经济学家、高校教授等明星评委专业指导,拿万元奖金,上新浪头条。【点击看详情】

康美药业重罚,正中珠江客户IPO上会,过还是不过?

来源:梧桐树下V

8月16日,证监会刚刚公布对康美药业等作出处罚及禁入告知,康美药业有预谋、有组织,长期、系统实施财务造假行为,恶意欺骗投资者,影响极为恶劣,后果特别严重。

2016年至2018年期间,康美药业涉嫌通过仿造、变造增值税发票等方式虚增营业收入,通过伪造、变造大额定期存单等方式虚增货币资金,将不满足会计确认和计量条件工程项目纳入报表,虚增固定资产等。

而康美药业年报的审计机构广东正中珠江会计师事务所(特殊普通合伙)(“正中珠江”)如何处理尚不得而知。

同日,第十八届发审委2019年第103次工作会议公告显示,仙乐健康科技股份有限公司、广东泰恩康医药股份有限公司即将IPO上会。

巧合的是,这两家企业的审计机构正是正中珠江。

参考:正中珠江审计的两家企业同时上会,还和康美药业同业,是巧合还是被安排

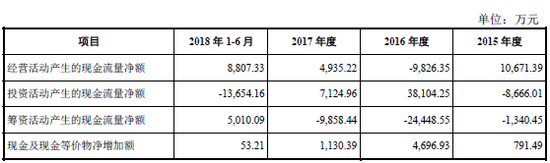

今天主要关注仙乐健康,其主营业务为营养保健食品的研发、生产、销售及技术服,曾于2016年3月申报上交所主板上市,但随后终止IPO。2018年4月,仙乐健康卷土重来,此次申报板块变更为创业板。报告期内,公司财务数据如下:

一、出售广东千林之谜

2016年1月,发行人将广东千林100%股权出售给辉瑞制药旗下的Pfizer Consumer Healthcare Limited,出售广东千林交易价格为14,366.58 万美元,按照交割日2016年1 月13 日中国银行外汇中间价6.563:1 计算,为94,287.86 万元人民币,公司在2016年当期确认投资收益85,363.98 万元。

作为出让广东千林的重要条件,2015 年12 月1 日,公司与广东千林签署了《生产与供应主协议》、《供销协议》(约定从交割日起仙乐健康向广东千林生产并供应指定产品,期限十年),约定了广东千林出让给辉瑞制药后,仙乐健康享有广东千林为期十年的指定产品独家供应权。

2015 年12 月1 日,发行人与Pfizer Consumer Healthcare Limited、广东千林签署了《产品升级协议》,约定仙乐健康继续为广东千林提供产品升级和改良的技术服务。仙乐健康出让广东千林的同时,获得了与辉瑞制药及广东千林期限十年的产品升级技术服务合作。

为此,证监会关注到:结合广东千林在发行人体系中所扮演的角色及保健食品批文储备情况,分析说明发行人出售广东千林100%股权的原因及合理性、必要性、合法合规性,说明出售交易是否履行相应的审议和审批程序、是否完成资金交割,说明广东千林未纳入上市主体的原因?

公司回复为:(1)带来业务增长,获得全球合作机会;(2)提升研发创新水平;(3)出售广东千林,公司取得较大的收益;(4)出售广东千林对公司整体经营影响较小。

然而,我们却看到另一种解释,据中国经营报早年报道,“辉瑞公司旗下多款“善臣”牌保健食品此前都是使用仙乐制药的批准文号贴牌生产。”“市场上销售的善存沛优维妥立牌维D钙软胶囊(国食健字G20100083)、善存沛优辅助降血脂软胶囊(国食健字G20110407)、善存沛优氨糖软骨素加钙片(国食健字G20110012)、善存葡萄籽芦荟软胶囊(国食健字G20080618)等多款保健食品都是使用仙乐制药的批文代工生产的,与市面上销售流通的多种不同品牌包装标示着“广东仙乐制药有限公司生产”的同类保健食品都是同一批准文号,而这些批准文号都属于仙乐制药。”

其实,早在2012年,CFDA曾在《关于突出重点集中开展保健食品生产企业监督检查的通知》中表示,需重点检查是否存在套用、冒用批准文号,一个批准文号用于多个产品、一个产品的批准名称加贴其他商标等情况,产品说明书及标签内容是否与批准的一致情形。不过实务执行中却多有争议,辉瑞公司多款产品仍使用仙乐制药的批准文号贴牌生产。

但随着《食品安全法》出台,《食品安全生产条例》的修订,且2016年7月1日施行的《保健食品注册与备案管理办法》明确规定,“第五十六条 保健食品的名称由商标名、通用名和属性名组成。”“第六十条 同一企业不得使用同一配方注册或者备案不同名称的保健食品;不得使用同一名称注册或者备案不同配方的保健食品。”

因此2016年起,若不收购广东千林,辉瑞公司恐怕再难使用仙乐制药的批准文号贴牌生产。也许,这才是辉瑞公司收购广东千林的根本原因。

同时,反馈意见还关注到:补充说明产品注册管理制度的改革、同一批准证书冠以多商标经销等方面政策的具体修订内容,说明对发行人可能存在的影响,是否对发行人的持续经营构成重大不利影响,发行人是否存在应对措施。

另,出售广东千林对发行人的影响几何?

1、不符合高企税收优惠。2016 年因处置子公司广东千林产生大额的股权转让收入,导致当年高新技术产品收入占企业当年总收入未达到60%以上,不符合享受高新技术企业优惠税率的要求,公司2016 年、2017 年以及2018 年1-6 月按25%的税率计缴企业所得税。

2、2016 年西南地区及西北地区销售收入下降较多,主要系上述两区域主要为广东千林客户所在区域,2016年1月13日完成出售子公司广东千林,广东千林的销售额不再纳入统计范围。据披露,大概每年下降了5,000多万销售。

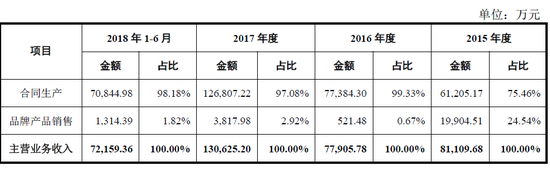

3、商业模式的变化,品牌产品销售收入大幅下降。按照销售模式分类,报告期内公司主营业务收入的产品构成如下:

由上图可知,品牌产品销售收入由1.99亿大幅下降至0.38亿元。

二、毛利率、应收账款周转率显著低于可比公司

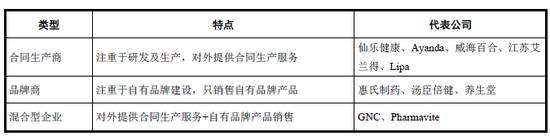

据招股书披露,行业内公司分类情况如下:

仙乐健康主要商业模式是合同生产商,汤臣倍健主要是品牌商,两者存在明显差异,毛利率、应收账款周转率显然不具备可比性。选择汤臣倍健作为可比公司,信息披露数据的价值几何?是否具备分析比较的价值?这部分信息披露合理性值得深思。

三、非流动资产大幅增加

报告期内,发行人非流动资产大幅增加,由2015年12月的4.14亿增加至2018年6月的8.9亿元,净值增加4.76亿元。

其中,2016 年末在建工程账面价值减少,主要系汕头市龙湖区泰山路83 号的厂房建设工程竣工验收转入固定资产所致。2017 年末,随着马鞍山生产基地项目、研发楼、包装车间技改项目、研发中心等在建工程持续推进,在建工程账面价值同比增加较多。

仙乐控股有限公司购买Ayanda 有限和Ayanda 支付的对价22,899.69 万元为合并成本,全部所持股权在购买日应享有被投资单位可辨认净资产公允价值6,872.12 万元,合并成本与购买日应享有被投资单位可辨认净资产公允价值的差额16,027.57 万元计入商誉。

四、其他关注问题

1、申报材料显示,发行人报告期内存在采购海豹油、生产及销售海豹油胶囊的行为,但未取得经营利用国家二级及省重点保护水生野生动物或其产品的审批许可。发行人于2016年1月15日承诺在取得经营利用国家二级及省重点保护水生野生动物或其产品的审批许可前,将不再经营利用任何国家二级及省重点保护水生野生动物及其产品。请发行人补充说明报告期内海豹油胶囊等产品实现收入的金额及占比,说明未取得经营审批许可即采购海豹油、生产及销售海豹油胶囊的原因及解决措施,是否存在被行政处罚的风险,是否构成重大违法行为,是否对本次发行上市构成法律障碍。请保荐机构、发行人律师进行核查并发表意见。

2、关于现金分红和资本支出。据招股说明书披露,2016年发行人实施利润分配方案,每10股分配现金股利人民币83.4元,总共分红50,040万元。发行人本次发行拟募集资金近6亿元用于相关建设项目、技术改造项目和补充流动资金。请发行人:(1)补充说明2016年度实施的利润分配方案是否符合公司章程的约定及公司的现金分红政策,并结合公司历次现金分红情况说明是否存在突击分红的动机,说明相关股东缴纳所得税的情况;(2)结合报告期内的重大资本性支出及资金使用情况,说明2016年度大额现金分红的合理性,说明本次募集资金的必要性。请保荐机构进行核查并发表意见。

3、据招股说明书披露,发行人控股股东广东光辉最近一年亏损2,290.82万元,发行人报告期内进行了大额现金分红,请发行人补充披露广东光辉投资的其他企业情况,并结合被投资企业情况说明:在发行人进行分红的情况下,广东光辉亏损的具体原因及其合理性,是否存在替发行人承担相关费用情形。

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:陈志杰

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)