牛市来了?安装新浪财经客户端第一时间接收最全面的市场资讯→【下载地址】

透镜公司研究

(透镜公司研究原创图片/小伶)

作为一家普通得不能再普通的货物进出口贸易公司,兰生股份十余年来每年都表现出持续异常强悍的盈利能力,其最近几年的平均净利润率高达惊人的16%,是行业巨无霸厦门国贸的12倍,这样的业绩表现对于兰生股份来说算不算是一个神话?

不过,穿透神话,如果细究其利润来源不难发现,与其说兰生股份是一家贸易公司,倒不如说它是一家投资公司:因为该公司十余年来的主要利润,几乎全部来自包括炒股在内的各种金融投资,其投资活动所产生的现金流,不仅超出其主业经营现金流的数倍,更是远超其账面平均总投资余额的数倍有余——如果透镜公司研究没有猜错的话,兰生股份幕后的投资操盘团队可能存在经常性的高频短线交易!

至此,从表面上来看,兰生股份的十年业绩神话似乎是由该公司幕后的股神团队创造的,但透镜公司研究进一步分析研究后发现,这并不是整个神话故事的全貌,因为除了股神团队外,兰生股份业绩神话更重要的缔造者,似乎是该公司幕后隐藏得更深的会计团队——如果没有会计团队出神入化的财技表演掩盖了大额投资亏损,兰生股份的股神团队恐怕很难在过去四年漫长的A股熊市中持续稳定地给公司利润表贡献源源不断的账面利润……

打了十多年贸易的幌子,挣着炒股的钱

兰生股份上周末发布了2018年年报,财务数据显示,该公司去年实现总营收33.06亿元,同比微减0.88%;实现归属上市公司股东的净利润2.29亿元,同比减少20.56%。

尽管从数据来看,兰生股份2018年的业绩较2017年略有下滑,但其整体财务数据所呈现出来的账面持续盈利能力之强悍,就连同行业的龙头老大厦门国贸也难望其项背。

同花顺iFinD统计数据显示,最近四年,兰生股份的累计营收总额为116.25亿元,其累计净利润总额达到了19.41亿元,据此计算,兰生股份最近四年的平均净利润率高达16.70%;同期内,厦门国贸(2018年报尚未发布,以Q3季报数据为准)的累计营收总额虽然达到了4720.60亿元,但其累计净利润却只有65.65亿元,据此计算,厦门国贸过去四年间的平均净利润率只有1.39%。

数据对比不难看出,兰生股份近年的平均净利润率是贸易行业绝对龙头股厦门国贸的12倍,而且这个数据并不是某一年的个别数据,而是过去四年的平均数,具有较强的参考价值。

年报显示,兰生股份主营业务为货物进出口贸易,其2018年33.06亿元的总营收中,贸易业务的收入为32.72亿元,其中纺织品、鞋类及机电机械产品贡献的贸易收入占51.69%,该公司其他的主要贸易品类还包括钢铁及塑料制品。

很显然,兰生股份只不过是一家普通得不能再普通的贸易商,但其强劲的持续盈利能力却能把公认的行业老大厦门国贸甩出N条街,如此业绩神话到底是靠什么实现的?

在透镜公司研究看来,从利润结构来看,与其说兰生股份是一家贸易公司,倒不如说该公司是一家投资公司,因为在过去的十多年,兰生股份一直在打着贸易公司的幌子,做着包括股票交易在内的金融投资业务,其投资活动贡献了该公司账面上的几乎全部利润。

以最新的2018年为例,兰生股份的营收虽然达到了33.06亿元,但其营业总成本同样也高达32.89亿元,其主营业务贡献的毛利润几乎可以忽略不计;真正影响兰生股份利润表的,是一笔高达4.32亿元的投资收益,以及一笔同样高达1.54亿元的公允价值变动损失,以上两项对兰生股份最终税前利润的影响额度高达2.78亿元——如果没有上述两项,兰生股份2018年的利润表恐怕只能勉强维持盈亏平衡,不可能会最终结余高达2.29亿元的归属股东净利润。

(截图数据来源:同花顺iFinD)

实际上,透镜公司研究注意到,利润主要来自投资收益,这绝不是兰生股份2018年的偶发事件,而是该公司最近至少十余年以来从未例外过的“铁律”,这一“铁律”在2016年表现得尤其明显:当年兰生股份实现归属股东净利润8.40亿元,而同期内该公司的投资收益却高达10.63亿元;兰生股份利润对投资收益依赖相对最小的一年是2017年,当年该公司实现归属股东净利润2.88亿元,其中的投资收益为2.76亿元。

据同花顺iFinD统计数据显示,过去十年间,兰生股份累计实现的归属股东净利润为26.52亿元,而其同期的投资收益累计总额却高达34.5亿元——如果剔除投资收益,兰生股份的贸易业务将不能给公司利润表贡献实质贡献利润,这才是兰生股份十年业绩神话的实质。

股神团队勇猛出击,高频交易火中取栗

为什么透镜公司研究认为兰生股份的投资收益和公允价值变动损益是炒股等金融投资制造的,而不是其他?

这一点,通过兰生股份的资产结构不难看出一二。

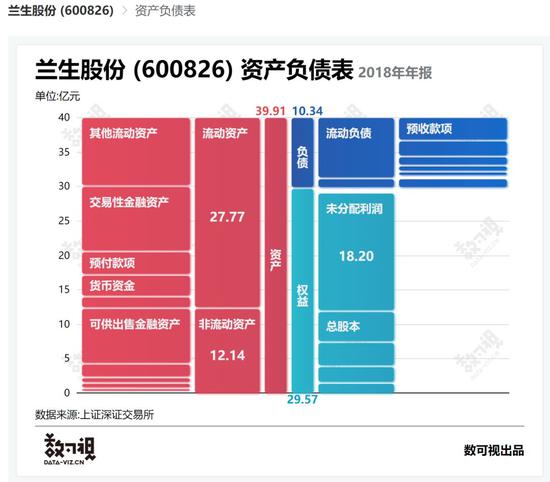

据披露,截至2018年末,兰生股份账上:以公允价值计量且其变动计入当期损益的金融资产9.74亿元——这主要为兰生股份出于短期交易目的而买入的股票、债券、基金或其他流动性较高的金融衍生品;其他流动资产8.18亿元——这主要为短期理财产品及货币基金等;可供出售金融资产8.94亿元——这主要为兰生股份出于非短期交易目的而买入的股票、债券、信托或其他衍生品;持有至到期投资5050万元——这主要是国债逆回购;长期股权投资1.90亿元——这应该是兰生股份作为战略或财务投资者买入的其他企业股权份额。

截至2018年末,兰生股份以上五项由金融及财务投资而形成的金融资产余额合计高达29.27亿元(期初余额为37.06亿元,其中权益类投资占据着举足轻重的地位),而同期兰生股份账上的总资产才只有39.91亿元。这意味着,各类金融资产是兰生股份绝对的资产主体,因此,透镜公司研究也有理由相信,兰生股份利润表上大额的投资收益和公允价值变动损益也主要是包括炒股在内的各项投资活动造成的结果。

透镜公司研究认为,从上面的资产结构和利润构成来看,兰生股份可能保有一支非常强大的幕后金融投资操盘团队,而且从现金流量表的异动数据可以判断,该团队操盘风格似乎相当激进,可能存在大量的高频短线交易。

上述判断依据何在?

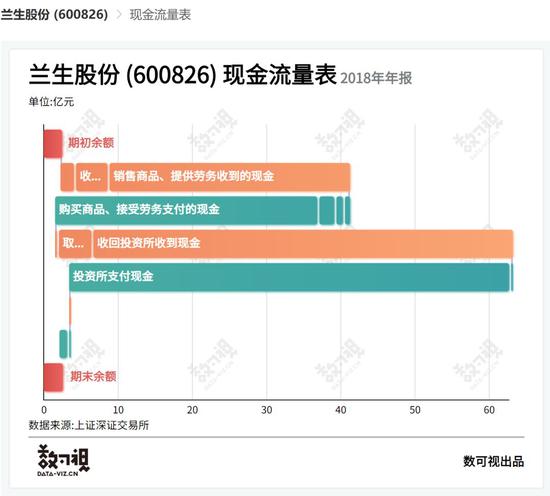

2018年,兰生股份经营活动的现金流入和流出总额分别为38.38亿元和38.79亿元,同期该公司的投资活动现金流入和流出总额则分别为60.85亿元和59.26亿元。从上述数据对比不难看出,兰生股份2018年投资活动要远比经营活动活跃得多,而且这种情况自2013以来至今就一直存在,其中,两大活动相差最为悬殊的一年是2016年,当年兰生股份经营活动的现金流入和流出规模均在32亿元左右,而其同期的投资活动现金流入和流出规模则双双超过了惊人的350亿元,二者相差超过10倍——这再一次从侧面证明,兰生股份是在打着贸易的幌子,挣着炒股的钱——而且,更重要的是,2018年,在各类持仓金融资产平均余额只有30多亿元的情况下,兰生股份的投资活动现金流却高达60亿元左右,这表明该公司的投资操盘团队存在着激进的高频短线交易,否则,其区区30亿元左右的投资总规模,不大可能会制造出近两倍的投资活动现金流水出来。

需要特别指出的是,尽管据兰生股份年报披露,其2018年的各种短期银行或券商理财滚动投资金额累积大约在30亿元左右,但即便是把这一部分的现金流剔除掉,兰生股份其他投资活动——尤其是交易性金融资产的交易频次绝对也不容低估——而且,以上还只是兰生股份2018年的情况,如果换作是其投资流水超过350亿元的2016年,在可投资产规模同样是30多亿元的情况下,兰生股份当年的金融投资交易频次之高恐怕更是令人难以想象。

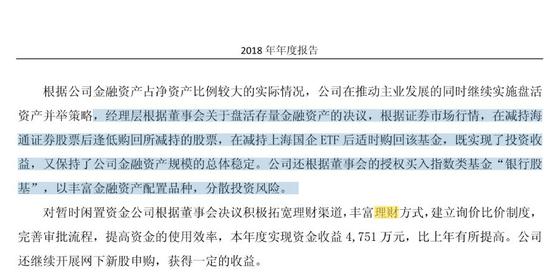

事实上,兰生股份并不避讳公司存在高频交易的事实,反而还在2018年年报中刻意炫耀其高抛低吸的短炒神伎。兰生股份在年报中表示,公司2018年根据市场行情,成功地在减持了海通证券股票和上海国企ETF后又逢低将其分别购回,同时还配置了银行类股票基金以分散投资风险。数据显示,2018年,兰生股份高抛了6561.39万股海通证券,同时又逢低购回了其中的5302.08万股——而这笔神操作,很可能就是兰生股份2018年的主要利润来源。

会计团队神助攻,长年熊市不误挣钱功

靠着表面上的主营业务做幌子,挣着炒股的钱,这种挂羊头卖狗肉的现象在A股市场的上市公司中并不少见。最令透镜公司研究感到纳闷的是,自2015年6月30日股灾之后直至2018年底,A股市场就宣告进入了漫长的四年熊途,各大指数整体上都呈现出持续震荡向下并屡破新低的趋势,可即便如此,在这四年中,兰生股份的股神团队却每年都能化腐朽为神奇, 凭借着高频交易火中取栗从熊市中持续不断地赚取可观的投资收益,从未失手!

2015年至2018年,兰生股份的投资收益分别为4.32亿元、2.76亿元、10.63亿元和6.25亿元,该公司四年合计取得的投资收益高达23.95亿元(同期的兰生股份归属净利总和也只有18.68亿元),而这四年间,兰生股份的各项金融投资和货币存款余额一直维持在30-40亿元之间,粗略估算,其四年间的平均年化投资收益率高达17%左右。

是什么原因让兰生股份的股神团队在漫漫熊市中还能保持如此神奇的投资业绩?

在透镜公司研究看来,实际上,在四年熊市中,兰生股份的股神团队综合投资成绩单其实实在不咋的,甚至还可能有些难看,真正化腐朽为神奇的,是兰生股份幕后的会计团队,正是其会计团队出神入化般的财伎表演掩盖了大部分的投资损失,才让该公司的股神团队的投资账面成绩斐然。

透镜公司研究注意到,尽管在投资收益的神力助攻之下,兰生股份四年间归属股东净利润持续维持在高位,但实际上,其利润表中的“其他综合收益”的表现却令人十分吃惊:同花顺iFinD数据显示,2015年到2018年,兰生股份的其他综合收益分别亏损11.52亿元、0.52亿元、4.39亿元和6.78亿元,四年间该公司的其他综合收益累计巨亏23.21亿元,这一成绩与兰生股份同期23.95亿元的账面投资收益及18.68亿元的归属股东净利润形成了巨大的反差。

(截图数据来源:同花顺iFinD)

利润表上的其他综合收益到底为何物?兰生股份的这一指标缘何会与归属股东净利润之间存在如此巨大的悬殊?

要想搞明白这个问题,首先需要搞明白企业所持有的包括股票在内的证券或金融衍生品资产在资产负债表中的入账方式,以及不同入账方式对于利润表的影响。

一般来说,企业所持有的股票(或其他证券及衍生品,下同)资产可以两种方式在资产负债表中入账:第一种方式是将其确认为以公允价值计量且其变动计入当期损益的金融资产(日常所说的交易性金融资产即属此列,为简化表达,以下统一采用交易性金融资产简单替代)——如果采用这种方式入账,那么由二级市场股价波动所造成的持股市值变动则需要以公允价值变动的形式直接计入当期利润表损益,这会对当期的利润产生直接影响;第二种方式是将其确认为可供出售金融资产——如果采用这种方式入账,那么上述公允价值变动则无需计入当期损益,只需在资产负债和利润表中暂时以“其它综合收益”的形式单列,如此并不会影响当期利润表上的归属股东净利润之前的所有项目,只有当企业将这部分股票卖出之后,形成实际投资损益(而非在持时的账面浮动损益)时,这笔损益才需要计入投资收益(或损失),影响利润表。

那么,股票资产在什么情况下可以确认为交易性金融资产,什么情况下可以确认为可供出售金融资产呢?

在多数情况下,对于在持的股票资产,到底是该确认为交易性金融资产,还是该确认为可供出售金融资产,企业完全可以根据自身的需要自主决定:如果CFO认为这些股票是出于短期交易目的并套取买卖差价收益而买入的,那么它就可以确认为交易性金融资产;反之,如果CFO认为,这些股票并非出于短期交易获利目的买入的,那么它就可以确认为可供出售金融资产。

正是由于企业对于股票资产入账方式的自主空决定间很大,同时不同的入账方式又会对利润表产生显著不同影响,因此如果一家上市公司想借此来操纵利润表,其实并非什么难事。

(透镜公司研究原创图片/小伶)

具体怎么操纵呢?透镜公司研究略举一例:假设某企业以10亿元的成本买入一笔工商银行股票,这笔股票资产既可以确认为交易性金融资产,也可以确认为可供出售金融资产,但CFO为了保险起见,可以先把这笔股票在资产负债表上确认为可供出售金融资产,这样处理的好处在于:如果报告期内这笔股票账面浮盈2亿元,那么该企业可直接将其全部卖出,兑现的2亿元投资收益可以进入利润表增厚公司的利润;如果这笔股票账面浮亏2亿元,那么只要该企业不卖出这些股票,那这个2亿元的账面浮亏就暂时不会影响该公司当期利润,只是其账上的“其它综合收益”会显示减少或亏损2亿元,但却无碍投资者们普遍关注的核心指标——归属股东的净利润。

从上述解释不难看出,利润表上的其他综合收益其实是一个广为投资者所忽略的、但却会对公司后期利润产生重大影响的重要指标,在适当的会计调节下,它可以用来暂时掩盖企业当期投资业务带来的浮动亏损(因为可供出售金融资产的公允价值变动可不计入当期损益),但长期来看,采用这种方法调节利润,也相当于为公司未来的业绩挖了一个大坑,而这个坑迟早有一天是需要填上的。

回到兰生股份的话题,事实证明,兰生股份去年高达6.78亿元的巨额其他综合收益损失,正是其不计入当期利润表损益的可供出售金融资产的公允价值变动所造成的——诸君看到这里,面对兰生股份利润表上的投资收益与其他综合收益之间的严重倒挂会产生何种感想?兰生股份近年的业绩神话,到底是其股神团队制造的?还是其会计团队制造的呢?

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:张恒

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)