原标题:新股聚焦 | 正荣服务:千亿地产孵化的百强物业公司 来源:华盛学院

作者:华光charlie

正荣服务在港交所发布公告,将于6月29日至7月3日招股,拟发行2.5亿股,其中香港公开发售占10%,国际发售占90%,发售价每股3.6港元-4.7港元,另有15%的超额配股权。

正荣服务每手1000股股份,入场费4747.34港元,预期股份将于2020年7月10日上午九时正开始在港交所交易。独家保荐人为建银国际。

招股信息速览

来源:华盛证券

核心要点:

按照综合实力计,正荣服务在2020年和2019年中国物业服务百强企业中排名分别为19名和22名。

正荣服务是中国增长最快的物业管理公司之一,以2019年营收和净利润增长率来算,在2020年物业服务百强企业中排名第十和第三。

正荣服务背靠超千亿营收规模的正荣地产,截至2019年底在21个城市有149个在管项目,覆盖我国长三角地区、海峡西岸地区、中西部地区以及环渤海地区。

截至2019年底,正荣服务在管总建筑面积为2290万平方米,总签约建筑面积约为3700万平方米。

一、公司概况:布局21城,全国排名第19的物业服务公司

正荣物业服务的创办可以追溯至2000年,由欧宗荣先生和正荣集团创办,以正荣集团所开发住宅物业项目提供物业管理服务。

而正荣集团在2019年合营公司及联营公司的累计合约销售金额约为人民币1307.08亿元,合约销售建筑面积约为8439,482平方米,据观点指数发布的2019中国房地产销售金额TOP100,正荣地产2019全年销售位居全行业20位。

来源:中指研究院

来源:中指研究院正荣服务正是正荣集团这样一家千亿销售规模的地产公司孕育而生,目前它已经成长为一家全国布局的综合性物业管理服务商,为住宅和非住宅物业提供多样化服务。

根据中指院资料,按照综合实力计,在2020年中国物业服务百强企业中正荣服务排名第19位。同时正荣服务也是中国增长最快的物管公司之一,按2019年营收和净利润增长率来算,在2020年物业服务百强企业中排名第十和第三。

截至2019年底正荣服务在我国21个城市有149个在管项目,覆盖我国长三角地区、海峡西岸地区、中西部地区以及环渤海地区。

截至2019年底正荣服务在管总建筑面积为2290万平方米,总签约建筑面积约为3700万平方米。

二、行业概况:物业服务百强增长迅速,正荣增速远超行业

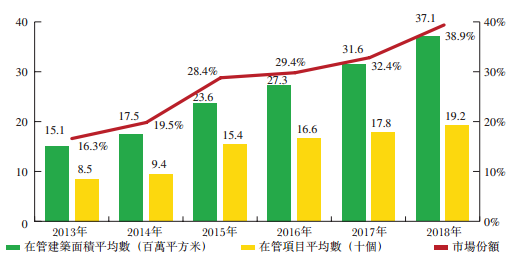

近年来,随着快速城镇化及人均可支配收入的不断增长,物业服务百强企业的在管建筑面积及物业数目迅速增加。物业服务百强企业的在管物业总建筑面积平均数由2014年的1750万平方米增至2018年的3710万平方米,复合年增长率为20.7%。

物业服务百强企业在管物业平均数由截至2014年底的94个增至截至2018年底的192个,复合年增长率为19.5%。由于在管物业的建筑面积及数目增长,物业服务百强企业的收入平均数由2014年的约人民币4.25亿元增至2018年的人民币8.86亿元,复合年增长率为20.2%。

来源:招股书

来源:招股书而将正荣服务营收同比增长率和净利润增长率与2019年物业服务百强平均数据相比,会发现正荣服务的这两项指标增速远超同行。2018年正荣服务营收、净利润同比增长分别为67.23%和94.6%,显著高于物业服务百强的19.41%和25.95%。

来源:招股书

来源:招股书三、财务状况:2年营收增长1.6倍,净利润增4.37倍

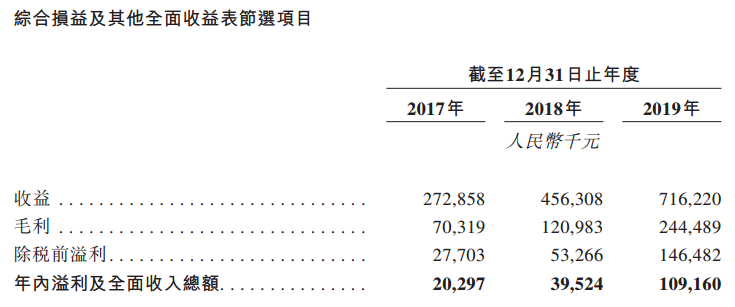

正荣服务是中国增长速度最快的物管公司之一,我们来看看它的财务数据。根据招股书显示,正荣服务2017年至2019年实现营收分别为2.73亿元、4.56亿元以及7.16亿元,两年时间增长幅度达162%。

而正荣服务在2017年至2019年实现净利润2029.7万元、3952.4万元以及1.09亿元,两年时间增长幅度更是高达437%。

来源:招股书

来源:招股书查看正荣服务的业务细分,2019年其来自物业管理服务的营收达2.63亿元,占比总营收55.8%,为营收第一大来源,其次非业主增值服务营收达1.72亿元,占比总营收36.4%,为其第二大营收来源;最后社区增值服务实现营收3666.6万元,占比营收7.8%。

来源:招股书

来源:招股书截至2019年,正荣服务总体毛利率为34.1%。其中由于物业管力服务业务营收占比超5成,其毛利率为三大业务中最低的23.1%;而毛利率高达67.2%的社区增值服务,其营收占比仅为7.8%,因此正荣服务未来业务上可以更寻求提高社区增值服务的比例。

来源:招股书

来源:招股书从开发项目来源看,2019年来自正荣地产集团的项目带来收入占比达66.4%,而来自第三方物业开发商带来收入占比为33.2%,对于关联公司正荣地产的依赖性仍然较高。

四、竞争力以及风险点

竞争优势

1、正荣服务已实现全国布局,目前也是一家快速成长的综合性物业管理服务商。

2、背靠千亿销售规模的正荣集团,总签约建筑面积达3700万平方米,与在管建筑面积比值达1.62,未来2-3年增长具有较强确定性。

3、拥有经验丰富的管理团队和专业人才,持续提供优质服务提高客户满意度和品牌认可度。

风险点

1、未来可能未必按计划实现增长,同时与新的物业取得服务协议和与旧物业重续物业管理服务协议中,可能存在不确定性。

2、大部分收益来自正荣集团,正荣集团为公司关联方

3、业务集中在长江三角洲地区、海峡西岸地区和中西部地区,若该地区政府政策或商业环境出现不利发展,业务或出现不利影响。

五、估值和申购建议

通常基石投资者的买入,会给市场带来较强的投资信心。正荣服务在本次已经引入了光大兴陇信托、大众(香港)国际、Poly Platinum、中城国际(香港)四大基石投资者。

这四大基石投资者将以发行价认购总额5000万美元(约3.88亿港元)股份,在不行使超额配股权的情况下,将占正荣服务总发售股份的43%。

来源:招股书

来源:招股书上述四大基石投资者的来头也不小,光大兴陇信托是中国光大集团从事金融业务的四大附属公司之一。大众(香港)国际是上海大众的全资附属公司及海外投资平台,而上海大众是已在香港和上海证券交易所上市的公共公司,代码分别为01635、600635。

Poly Platinum是大湾区基金的全资附属公司,而大湾区基金是由国际大型工业机构、金融机构及新经济企业共同设立的私募投资基金。

中城香港是中诚投资管理的全资附属公司,而中诚投资管理是一家专注于中国房地产行业的领先私募股权投资及管理机构。

来源:华盛证券

来源:华盛证券而观察与正荣服务营收规模接近的滨江服务,其动态市盈率为27左右水平,乍看正荣服务发行市盈率略高。

但从营收增长率和净利润增长率来看,正荣服务在物业板块中排名都是居前列的,结合其1.6的合约面积/在管面积,未来高成长确定性较高。

另外数据显示,虽有新冠肺炎疫情的影响,但截至6月30日收盘,22家港股上市物业管理公司年内股价平均上涨46.5%,只有三家出现下跌。同期恒生指数跌幅为13.35%,物业股走势远强于大盘。

物业股中如银城生活服务、中奥到家、永升生活服务、时代邻里、鑫苑服务这些公司年涨幅居前,分别有204%、195%、127%、117%、106%。对于港股打新投资者来说,在物业管理股优异表现之下,正荣服务值得关注。

正荣服务火热招股中,申购请点击>>>

风险及免责提示:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,华盛亦无法证实上述内容的真实性、准确性和原创性。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。华盛不提供任何投资建议,对此亦不做任何承诺和保证。

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)