如何在结构性行情中开展投资布局?新浪财经《基金直播间》,邀请基金经理在线路演解读市场。

原标题:西部水泥(02233.HK):业绩符合预期,提高分红比例,维持“审慎增持”评级和1.73港元目标价 来源:格隆汇

目标价:1.73港元

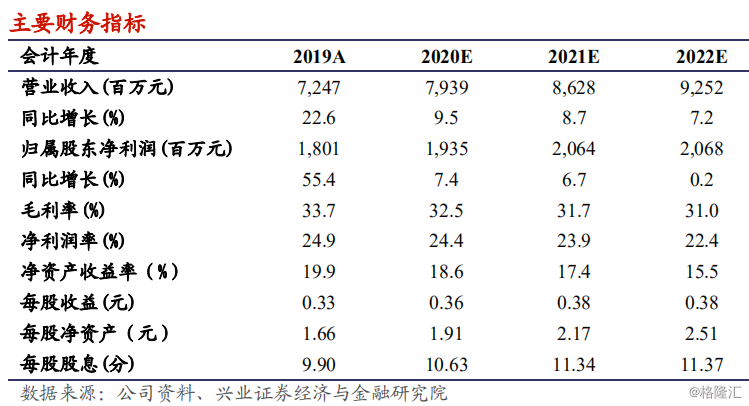

事件:公司发布19年业绩,实现收入72.47亿元,同比增22.6%;毛利24.41亿元,同比增22.9%;公司拥有人应占溢利18.01亿元,同比增长55.4%;每股基本盈利33.1分,全年拟派息9.9分,分红率提高至30%(18年12%)。

水泥量价齐涨,收入同比增12%。水泥&熟料销量1930万吨,同比增6%,陕南市场贡献主要增量。吨售价333元,同比上升19元/+6.1%。吨成本同比上涨9元至213元/吨,其中,吨水泥的原材料成本上升8元,煤炭使用成本增加3.2元,员工薪金增加2.4元。吨毛利升10元至120元/吨。

延伸产业链,骨料/商混进入快速发展。19年,骨料收入同比增220%,商混收入同比增300%,骨料销量198万吨,毛利率50%,商混销量90万吨,毛利率20%。公司致力于产业结构调整,远期看骨料/商混有望达到总收入40%的比例,目前这一比值为8%。

费用控制得当,吨三费同比小幅下降1.57元至32.48元/吨。吨销售费用3元(持平),吨管理费用19.8元(+1.3元),吨财务费用9.7元(-2.9元)。

融资租赁规模受控。全资子公司光信国际录得应收贷款17.8亿元,较中报规模有所下降,利息收入2.13亿,资金回报率12%,贷款减值损失可控。期限结构有所调整,短贷占比大幅增加。

进军非洲水泥市场。19年9月,公司在莫桑比克首都建线,20年1月,公司公告拟收购非洲纳米比亚水泥企业。融资租赁业务此前极大占用了公司现金流,当融资租赁规模得到了控制后,公司致力于出海寻找商机。

我们的观点:陕西省2020年新开工大项目包括2条高铁线路和3条地铁线路,可维持水泥需求小幅温和增长。我们预计2020-2022年归母净利润分别为19.35、20.64和20.68亿元,利润增量源自骨料和商混业务的快速发展。当前PE估值对应19年3.3倍,PB估值0.67倍,股息率9%,控制融资租赁规模,提高派息比例是估值修复的催化剂。维持“审慎增持”评级和1.73港元目标价。

风险提示:经济恶化、行业协同破裂、原材料价格波动、信贷风险、股权纷争

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)