原标题:信义光能(0968.HK) 估值依然吸引 ,维持“增持”评级,目标价6.50 港元 来源:格隆汇

目标价:6.50 港元

适时反映光伏玻璃价格上升因素

踏入 2020 年,我们技术性调整贴现现金流分析(DCF)模型,将公司现金流跟踪年期由 2019-2028 年改为 2020-2029 年。这项调整可以适时反映光伏玻璃价格上升,相对上尤其 是今明两年,对现在估值的影响。在市场对光伏玻璃的持续需求下,我们维持公司光伏 玻璃价格预料,预期 2020 年和 2021 年平均价格分别同比上升 6.0%及 4.1%。

维持盈利预测

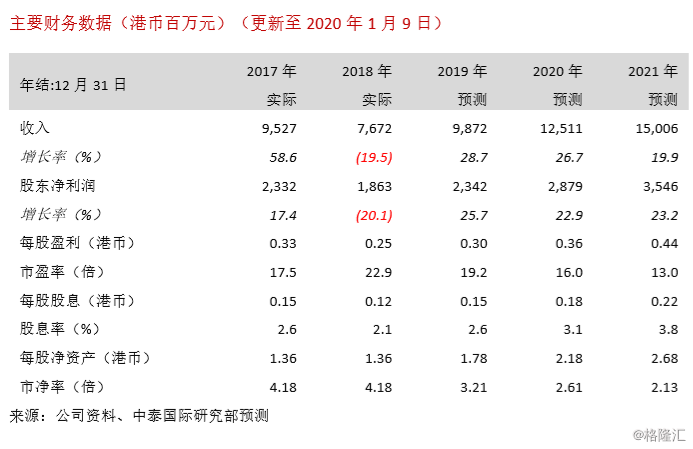

我们维持 2019-2021 年盈利预测,但是由于股票数目改变,我们分别轻微下调每股盈利 0.1%、0.3%、0.3%(见图表 1)。

我们相应地将由贴现现金流分析(DCF)推算的目标价由 5.15 港元提升至 6.50 港元(见图表 2 和 3),这对应 18.2 倍 2020 年市盈率和 14.0%上升空间。估值吸引。维持“增持”评级。

风险提示:(一)项目延误;(二)并网电价大幅下跌;(三)光伏玻璃价格波动;(四)燃料成本急速上升。

热门推荐

收起

新浪财经公众号

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)