原标题:8月线上数据分析:子板块增长势头分化 头部品牌稳健增长 来源:万联证券研究所

行业核心观点:

8月份食品饮料行业除零食外各子板块阿里渠道销售额均实现同比增长,但增长势头出现分化:啤酒、保健品加速增长,白酒、乳制品、调味品增速环比收窄。高端白酒在消费回暖催化下,社交刚需凸显,供需关系稳定,成交均价持续走高,名酒加码线上渠道,业绩表现确定性较强;啤酒旺季基础上叠加补偿性需求释放,实现量价齐升,进口啤酒需求旺盛,印证消费升级逻辑;调味品线上销售额持续稳健增长,关注复合调味品放量;疫情后健康意识提升趋势明显,中长期内保健品线上销售有望获得持续增长。我们看好各板块头部品牌线上增长,建议关注顺应渠道融合大趋势,发力布局线上渠道,紧握潮流趋势的细分板块龙头。

投资要点:

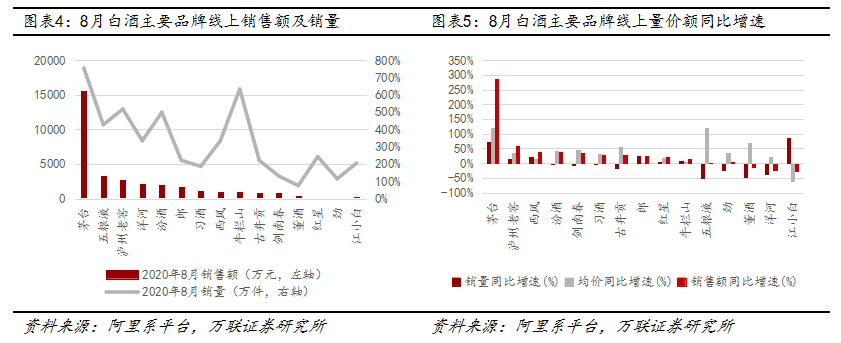

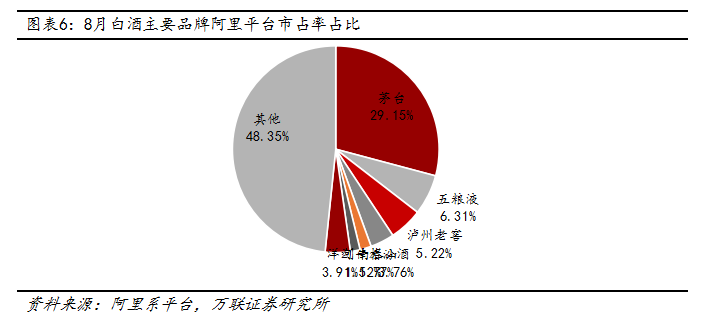

白酒阿里渠道销售额增长延续,次高端龙头市占率提升。白酒销售额涨幅在4月达到高峰后环比继续收窄,头部阵营份额集中,8月白酒线上销售额5.38亿元(YoY+67.7%),176.48万件(YoY+6.52%),均价为304.68元(YoY+57.44%),CR3为40.69%(MoM+5.89pct)。8月茅台实现线上销售额1.57亿元(YoY+286.21%),市占率为29.15%(MoM+4.9pct),五粮液实现线上销售额3394.95万元(YoY+3.44%),市占率为6.31%(MoM+0.17pct)。汾酒、剑南春、洋河等次高端龙头品牌线上市占率有所提升,分别为3.76%(MoM+0.36pct)、1.52%(MoM+0.02pct)、3.91%(MoM+0.45pct)。

啤酒量价齐升,阿里渠道销售额加速增长,进口啤酒需求较旺。8月啤酒线上销售额达到2.12亿元(YoY+27.87%),销售额增速环比提升16.69pct,销量242.57万件(YoY+19.5%),均价87.59元(YoY+7.01%),CR3为29.25%(MoM-1.96pct),集中度再次下降。1664、福佳、百威、朝日等外国品牌啤酒销售额增速较快,分别同比+87.44%、+42.79%、+26.94%、+28.08%。

休闲零食需求回落,阿里渠道销售额同比下降,零食三巨头价升量减。疫情下零食消费高峰提前,后疫情时代消费需求持续退潮,零食线上销售额在4月达到今年高峰后波动下行,增速持续收窄,8月线上销售额为56.54亿元(YoY-2.35%),销量为2.13亿件(YoY+7.15%),均价为26.5元(YoY-8.87%)。8月糕点板块线上销售额15.17亿元,占比26.83%(MoM+4.99pct),CR3下降0.67pct至14.99%。三只松鼠、百草味、良品铺子销售情况持续低迷,8月分别成交均价同增7.53%、3.87%、2.06%,销售额分别为3.52、2.61、2.34亿元,同比-52.96%、-35.64%、-26.06%。

乳制品阿里渠道销售额增速回落,伊利持续稳增。8月乳制品阿里平台销售额达到11.58亿元(YoY+42.89%),增速环比收窄76.51pct,销量达到2123.11万件(YoY+49.89%),均价为54.54元(YoY-4.67%),纯牛奶份额提升明显,实现销售额6.27亿元,占比54.13%(MoM+5.67pct)。蒙牛与伊利线上销售额差距逐渐拉大,8月伊利阿里渠道实现销售额2.24亿元(YoY+30.57%),销量为375.98万件(YoY+32.66%);蒙牛实现销售额1.26亿元(YoY-24.94%),销量为250.74万件(YoY-13.25%)。8月乳制品线上CR3为36.84%(MoM+1.67pct),伊利、蒙牛合计市占率反弹至30%以上,伊利市占率为19.34%(MoM-0.48pct);蒙牛市占率为10.91%(MoM+2.37pct)。

调味品线上市场持续扩容,好人家表现亮眼。8月调味品需求有所降温,阿里渠道销售额达到10.88亿元(YoY+46.39%),增速环比收窄17.01pct,销量达到4482.14万件(YoY+37.6%),均价为24.27元(YoY+6.39%),自2017年以来波动上升。8月阿里线上渠道调味料占调味品销售额比例最高且持续提升,实现销售额4.39亿元,占比40.39%(MoM+3.53pct)。8月海天实现线上销售额3188.95万元(YoY+38.67%),销量为134.7万件(YoY+36.76%),领先地位明显;天味食品旗下品牌好人家实现线上销售额2751.37万元(YoY+234.06%),销量为91.6万件(YoY+210.64%)。调味品线上市场集中度有所反弹,CR3为6.93%(MoM+0.75pct),海天线上市占率为2.93%(MoM-0.33pct)。

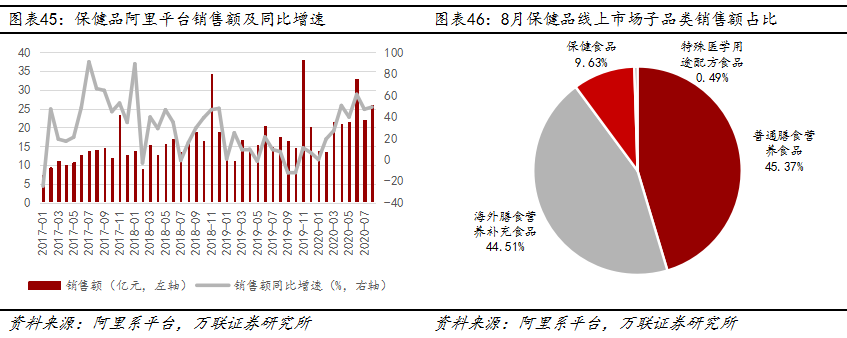

保健品阿里渠道销售额持续增长,汤臣倍健龙头地位稳固。8月保健品线上销售额达到26.05亿元(YoY+49.01%),销量提升至1831.65万件(YoY+48.8%),均价为142.21元(YoY+0.14%),其中,海外膳食营养补充产品销售额达到11.59亿元(YoY+26.87%),占保健品整体的44.51%(MoM+1.27pct);普通膳食营养食品销售额持续高速增长,8月实现11.82亿元(YoY+114.71%),占保健品整体的45.37%(MoM-0.84pct)。8月海外&普通保健品畅销品类份额有所集中,海外膳食营养补充食品板块中,8月销售额占比最高的子品类是维生素,该品类实现销售额2.2亿元,占比18.98%(MoM+1.32pct),普通膳食营养食品板块中,8月销售额占比最高的子品类是胶原蛋白,该品类实现销售额4.21亿元,占比35.63%(MoM+0.79pct)。8月汤臣倍健/Swisse品牌于阿里渠道实现销售额1.34亿元/1.29亿元,销量为88.29/89.14万件。

风险因素:1.政策风险 2.食品安全风险 3.疫情风险 4.原材料价格风险 5.经济增速不及预期风险

1. 白酒:销售额涨幅收窄,次高端销售回暖

1.1 8月白酒线上销售额同比+67.70%,均价同比+57.44%

白酒销售额涨幅继续收窄,均价同比提升。根据阿里系平台数据,8月白酒销售额涨幅在4月达到高峰后环比继续收窄,实现线上销售额达5.38亿元(YoY+67.7%),环比+17.15%。拆分量价来看,白酒均价提升继续带动线上规模增长,8月白酒线上销量176.48万件(YoY+6.52%),环比+23.26%,均价达到304.68元(YoY+57.44%),环比-4.96%。2020年1-8月白酒线上销售额55.42亿元(YoY+93.2%),销量达到1638.22万件(YoY+20.45%),年初以来实现整体量价齐升。

1.2 白酒线上市场茅台拉大领先优势,次高端龙头市占率提升

茅台继续夯实龙头地位,泸州老窖销售额环比提升一位。根据阿里系平台数据,高端白酒龙头稀缺性不改,均价提升明显,茅台量价齐升幅度较大,销售额涨幅领先,8月实现线上销售额1.57亿元(YoY+286.21%),销售额与同比增速均为白酒板块第一,龙头优势明显,销量为7.55万件(YoY+74.38%),均价为2076.4元(YoY+121.48%)。五粮液价升幅度较大,销量同比下降,8月实现线上销售额3394.95万元(YoY+3.44%),销售额排名第二,销量4.27万件(YoY-53.61%),均价为795.2元(YoY+122.96%)。泸州老窖量价齐升,销售额环比提升一位,8月实现线上销售额2809.08万元(YoY+61.1%),排名第三,销量5.18万件(YoY+17.19%),均价为542.7元(YoY+37.47%)。

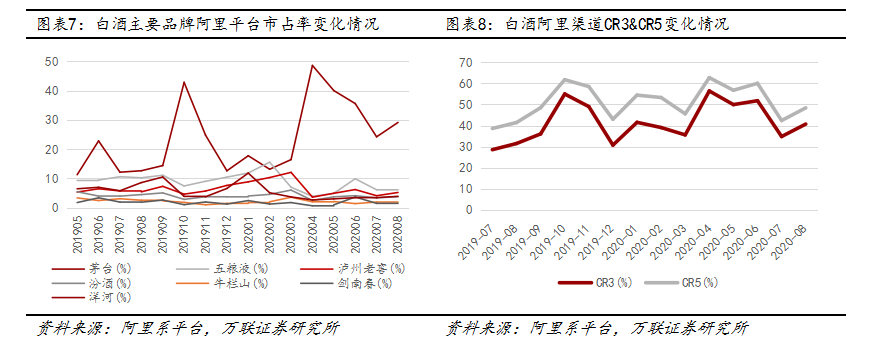

8月线上市场茅台市占率触底反弹拉大领先身位,次高端白酒龙头市占率环比提升,牛栏山市占率有所下降。根据阿里系平台数据,8月白酒龙头线上市场市占率环比提升,CR3为40.69%(MoM+5.89pct),CR5为48.36%(MoM+5.98pct)。

Ÿ 高端酒:茅台线上销售市占率提升至29.15%(MoM+4.9pct),排名第一,再次拉大对第二名的领先优势;五粮液线上市占率为6.31%(MoM+0.17pct),排名第二;泸州老窖线上市占率为5.22%(MoM+1.1pct),排名第三。

Ÿ 次高端:汾酒、剑南春、洋河等次高端龙头品牌线上市占率有所提升,分别为3.76%(MoM+0.36pct)、1.52%(MoM+0.02pct)、3.91%(MoM+0.45pct)。

Ÿ 大众酒:龙头牛栏山线上市占率有所下降,为1.77%(MoM-0.19pct)。

2019年5月-2020年8月期间,茅台线上市占率领先优势显著,20年3月线上市占率快速提升,4月达到最高点48.63%,后逐渐回落至7月触底(24.25%),8月再次实现反弹,五粮液6月达到近期市占率最高点9.92%。

2. 啤酒:量价齐升,进口啤酒需求旺盛

2.1 8月啤酒销售额同比+27.87%,销量同比+19.5%

8月啤酒实现量价齐升,销售额加速增长。根据阿里系平台数据,8月啤酒线上销售额达到2.12亿元(YoY+27.87%),环比+14.11%,销售额增速环比提升16.69pct,量价拆分来看,8月啤酒线上销量242.57万件(YoY+19.5%),环比+8.18%,线上均价87.59元(YoY+7.01%),环比+5.48%,总体来看,啤酒均价基本维持在80-120元区间附近,波动幅度有限。2020年1-8月啤酒线上销售额15.49亿元(YoY+49.15%),销量为1708.16万件(YoY+44.16%),啤酒线上销售额主要依靠放量驱动。

2.2进口啤酒需求旺盛,线上市场集中度继续下降

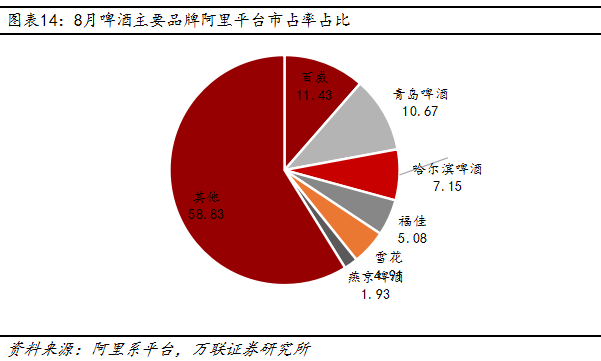

8月进口啤酒龙头销售额增速较快,雪花、哈啤销售额下滑。根据阿里平台销售数据,8月1664、福佳、百威、朝日等外国品牌啤酒销售额增速较快,分别实现销售额936.27、1079.71、2427.79、362.29万元,同比+87.44%、+42.79%、+26.94%、+28.08%,销量7.39、8.54、18.26、3.29万件,同比+106.26%、+99.86%、-3.32、+1.1%。8月青岛啤酒、雪花啤酒、哈尔滨啤酒等国产啤酒品牌分别实现销售额2266.62、1042.99、1518.99万元,分别同比+27.44%、-1.91%、-7.21%,销量分别为24、15.85、23.31万件,分别同比+18.03%、-20.62%、-27.18%。

百威、福佳市占率环比提升,头部阵营集中度再次下降。根据阿里平台销售数据,8月青岛啤酒线上市占率为10.67%(MoM-2.83pct),百威线上市占率为11.43%(MoM+1.56pct),哈尔滨啤酒线上市占率为7.15%(MoM-0.68pct),雪花线上市占率为4.91%(MoM+0.86pct),燕京啤酒线上市占率为1.93%(MoM-0.58pct),福佳线上市占率5.08%(MoM+1.74%),CR3&CR5分别为29.25%/39.24%,环比分别-1.96/-1.87pct,其他品牌销售额占比提升。近一年来,青岛啤酒、百威市占率在10%-20%之间波动,百威市占率波动幅度较大,哈尔滨啤酒市占率在5%-12%之间波动,雪花、燕京、福佳市占率在5%以下波动,其中,青岛啤酒6月市占率达到短期高点(17.03%)后下落;百威5月超过青岛啤酒,达到高点(15.24%)后逐渐回落,8月再次超越青岛啤酒。

3.休闲零食:需求持续回落,线上市场集中度继续下降

3.1零食需求退潮,糕点点心需求较旺

8月零食需求下降,线上销售额增速连续4个月收窄。根据阿里平台销售数据,过去3年,零食线上销售额周期性明显,销售旺季主要为每年的9月、11月-1月,2月-8月销售额逐渐上升。疫情下零食消费高峰提前,后疫情时代消费需求持续退潮,零食线上销售额在4月达到今年高峰后波动下行,增速持续收窄,8月线上销售额为56.54亿元(YoY-2.35%),为今年首次出现同比下降的月份,环比+12.51%。量价拆分来看,8月零食线上销量为2.13亿件(YoY+7.15%),均价为26.5元(YoY-8.87%),除异常月份外,近2年零食线上销售均价基本在20-40元之间波动,对销售额增长影响较小。2020年1-8月零食线上销售额474.61亿元(YoY+18.99%),销量达到17.19亿件(YoY+23.08%),整体尚处于以价换量阶段。

糕点点心需求旺盛,多品类销售额占比下降。根据阿里平台销售数据,8月零食线上市场中,糕点点心、饼干膨化、肉脯卤味、坚果炒货子板块销售额占比均超过10%,糕点点心销售额占比环比提升幅度较大,其余品类销售额占比有所下降。细分来看,8月糕点板块线上销售额15.17亿元,占比26.83%(MoM+4.99pct);饼干膨化板块线上销售额9.10亿元,占比16.09%(MoM-1.82pct);肉脯卤味板块线上销售额8.64亿元,占比15.28%(MoM-1.79pct);坚果炒货板块线上销售额7.38亿元,占比13.05%(MoM-0.49pct);蜜饯果干板块线上销售额为5.16亿元,占比9.13%(MoM-1.36pct)。

3.2零食三巨头利润诉求主导,糕点点心需求较旺

零食三巨头成交均价上涨主因部分产品提价及促销力度减小,销售额同比下降,糕点点心品牌销售情况良好。根据阿里平台销售数据,休闲零食线上三强——三只松鼠、百草味、良品铺子销售情况持续低迷,8月销售额分别为3.52、2.61、2.34亿元,同比-52.96%、-35.64%、-26.06%,分别提价7.53%、3.87%、2.06%,销量分别为877.1、786.12、759.59万件,同比-56.25%、-38.04%、-27.55%。8月主打糕点点心品类的泓一、欧贝拉、其妙销售额分别同比+166.67%、+77.03%、+36.4%,销量同比+78.72%、+93.44%、+34.43%,泓一实现量价齐升,欧贝拉、其妙等放量驱动明显。

8月三只松鼠销售额最大品类为坚果炒货,良品铺子以肉脯卤味类为主。根据天猫旗舰店8月份销售数据,除其他类目以外,三只松鼠旗舰店销售额占比最大的品类为坚果炒货,坚果炒货实现销售额5080.63万元,占比达到14.41%;肉脯卤味销售额为3669.94万元,占比达到10.41%;饼干膨化销售额3519.74万元,占比为9.99%;糕点点心销售额为3229.63万元,占比达到9.16%。除其他类目外,8月良品铺子旗舰店销售额占比最大的品类为肉脯卤味,实现销售额3937.58万元,占比达到16.82%;坚果炒货实现销售额2879.04万元,占比达到12.3%;其他品类销售额占比低于10%。

零食三巨头线上份额持续受损,线上市场份额趋于分散。根据阿里平台销售数据,近一年以来,三只松鼠、百草味、良品铺子市占率逐渐下滑,三只松鼠市占率下降幅度最大,我们认为,零食市场集中度下滑或因越来越多的零食玩家加码布局线上渠道,零食三巨头促销力度降低,未来集中度下降或将延续。8月零食行业集中度再度下降,CR3下降至14.99%(MoM-0.67pct),CR5为17.13%(MoM-0.14pct),三只松鼠市占率为6.23%(MoM-0.48pct),较去年同期下降6.71pct;百草味市占率为4.61%(MoM-0.44pct),较去年同期下降2.39pct;良品铺子市占率4.14%(MoM+0.25pct),较去年同期下降1.33pct;来伊份、周黑鸭线上市占率较低且基本保持稳定。

4.乳制品:销售额增速回落,伊利持续稳增

4.1销售额增速放缓,纯牛奶份额提升

线上销量增速环比收窄明显,销售额增长势头放缓。根据阿里平台销售数据,8月乳制品阿里平台销售额达到11.58亿元(YoY+42.89%),环比-3.53%,增速环比收窄76.51pct,销量达到2123.11万件(YoY+49.89%),环比+1.27%,增速环比下降81.23pct,均价为54.54元(YoY-4.67%),环比-4.74%。2020年1-8月乳制品线上销售额91.78亿元(YoY+105.93%),销量总计达到1.58亿(YoY+97.1%)。2017年来,线上乳制品成交价格基本维持在50-65元左右,对销售额增长影响较为有限。

纯牛奶规模占比环比提升幅度较大,含乳饮料与酸奶份额萎缩。根据阿里平台销售数据,8月阿里线上渠道纯牛奶实现销售额6.27亿元,占比54.13%(MoM+5.67pct);酸奶实现销售额2.45亿元,占比21.12%(MoM-2.67pct);含乳饮料实现销售额2.07亿元,占比17.85%(MoM-4.4pct);低温乳制品实现销售额5985.85万元,占比5.17%(MoM+1.16pct);酸奶粉、调制乳、羊奶板块销售额均占比低于1%。

4.2伊利稳健增长,乳制品线上市场集中度小幅反弹

伊利持续稳增,蒙牛需求低迷。根据阿里平台销售数据,8月伊利销售额继续稳健增长,蒙牛需求遇冷,销售额同比下滑明显,蒙牛与伊利销售额差距逐渐拉大,8月伊利阿里渠道实现销售额2.24亿元(YoY+30.57%),销量为375.98万件(YoY+32.66%);蒙牛实现销售额1.26亿元(YoY-24.94%),销量为250.74万件(YoY-13.25%)。乳制品线上销售均价波动并不明显,销售额增长主要依靠产品放量,兰雀、认养一头牛、豆本豆等品牌8月份量增幅度较大,销售额同比增速居前。

伊利旗舰店酸奶、茶饮料需求旺盛,蒙牛三大品类销售额占比集中。根据天猫旗舰店8月份销售数据,伊利旗舰店产品矩阵丰富,酸奶、茶饮料热销,蒙牛旗舰店销售额集中于含乳饮料、纯牛奶和酸奶三大品类上,功能饮料与坚果炒货方面的尝试尚未收到明显成效。

Ÿ 伊利:8月伊利旗舰店销售额占比最大的品类为含乳饮料,实现销售额487.04万元,占比达到25.9%(MoM+0.81pct);酸奶实现销售额483.83万元,占比为25.73%(MoM+5.14pct);茶饮料实现线上销售额352.55万元,占比达到18.75%(MoM+2.63pct);成人奶粉实现线上销售额203.04万元,占比达到10.8%(MoM-3.95pct);纯牛奶实现线上销售额163.95万元,占比8.72%(MoM-3.81pct)。

Ÿ 蒙牛:8月蒙牛旗舰店销售额占比最大的品类为含乳饮料,实现销售额491.03万元,占比达到40.71%;纯牛奶实现销售额397.35万元,占比达到32.94%;酸奶实现销售额262.11万元,占比达到21.73%,奶片、功能性饮料、坚果炒货等其他品类占比较小。

伊利市占率微降,蒙牛市占率反弹。根据阿里平台销售数据,乳制品行业集中度在2020年1月达到近期高点后逐步下降,8月市场集中率小幅反弹,CR3为36.84%(MoM+1.67pct),CR5为44.66%(MoM+1.79pct),伊利、蒙牛合计市占率反弹至30%以上,伊利市占率为19.34%(MoM-0.48pct);蒙牛市占率为10.91%(MoM+2.37pct);认养一头牛市占率达到6.6%(MoM-0.22pct)。近一年来,伊利市占率基本维持在20-30%左右,蒙牛市占率在19年11月短暂超过伊利后持续萎缩,其他品牌市占率较低。

5. 调味品:市场持续扩容,好人家表现亮眼

5.1销售额同比提升,增速放缓

8月调味品量价增速放缓,销售额环比反弹。根据阿里平台销售数据,8月调味品需求有所降温,销售额达到10.88亿元(YoY+46.39%),环比+9.1%,销售额增速环比收窄17.01pct,销量达到4482.14万件(YoY+37.6%),环比+5.17%,销量增速环比收窄12.5pct,均价为24.27元(YoY+6.39%),环比+3.74%,均价增速环比收窄2.47pct。2020年1-8月调味品实现线上销售额75.9亿元(YoY+53.19%),销量3.33亿件(YoY+46.83%),均价在3月触底反弹后波动上行。

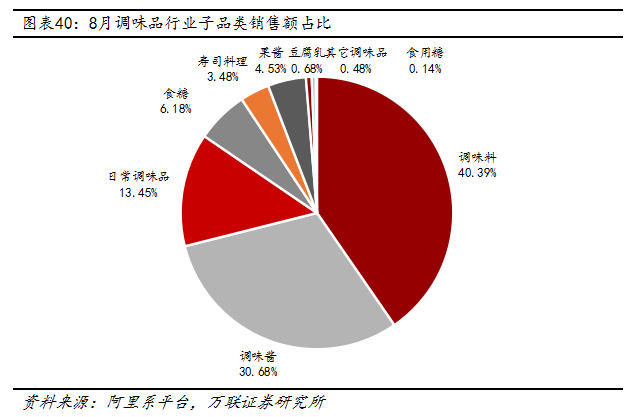

8月线上市场调味料份额集中明显,调味酱份额有所下降。根据阿里平台销售数据,8月阿里线上渠道调味料占调味品销售额比例最高且持续提升,实现销售额4.39亿元,占比40.39%(MoM+3.53pct),主要包括火锅底料、烧烤调料、汤汁调料等;调味酱实现销售额3.34亿元,占比30.68%(MoM-2.52pct),主要包括番茄酱、辣椒酱、沙拉酱等;日常调味品实现销售额1.46亿元,占比13.45%(MoM-0.48pct),主要包括酱油、料酒、醋等,其他调味品品类销售额占比皆低于10%。

5.2好人家增长势头强劲,调味品行业集中度反弹

海天销售额稳增保持领先,好人家快速放量。根据阿里平台销售数据,8月海天实现线上销售额3188.95万元(YoY+38.67%),销量为134.7万件(YoY+36.76%),领先地位明显;天味食品旗下品牌好人家实现线上销售额2751.37万元(YoY+234.06%),销量为91.6万件(YoY+210.64%);千禾实现线上销售额894.27万元(YoY-1.39%),销量为25.43万件(YoY+6.42%);名扬、家乐等品牌销售额同比增长超过100%,海底捞销售额同比增速降至-7.13%。

8月调味品市场集中度反弹,海天领先幅度缩小。根据阿里平台销售数据,8月调味品线上市场集中度有所反弹,CR3为6.93%(MoM+0.75pct),CR5为9.69%(MoM+0.94pct),8月海天线上市占率为2.93%(MoM-0.33pct),市占率领先幅度缩小;海底捞线上市占率为1.47%(MoM+0.04pct);李锦记、丘比、味好美占比基本在1%-2%之间。近一年来,海天线上市占率基本在3%-5%左右波动,2020年1-2月份海底捞市占率短暂超过海天后波动下滑。

6.保健品:销售额持续增长,汤臣倍健龙头地位稳固

6.1 放量推动板块增长,畅销品类份额提升

量增驱动保健品市场增长,普通膳食营养食品销售额继续高增。根据阿里平台销售数据,8月保健品销售额达到26.05亿元(YoY+49.01%),环比+18.3%,销售额增速环比提升2.1pct,销量提升至1831.65万件(YoY+48.8%),均价为142.21元(YoY+0.14%)。2020年1-8月保健品实现销售额172.67亿元(YoY+38.52%),销量1.22亿件(YoY+40.44%),销量提升对销售额增长驱动力明显。8月保健品销售额中,海外膳食营养补充产品销售额达到11.59亿元(YoY+26.87%),占保健品整体的44.51%(MoM+1.27pct);普通膳食营养食品销售额持续高速增长,8月实现11.82亿元(YoY+114.71%),占保健品整体的45.37%(MoM-0.84pct)。

8月海外&普通保健品畅销品类份额有所集中。细分品类分析,根据阿里平台销售数据,海外膳食营养补充食品中维生素、植物精华等头部产品份额分列一、二位,销售额占比提升,普通膳食营养食品中胶原蛋白、菌类销售额占比居前,菌类销售额占比环比修复明显。

Ÿ 海外膳食营养补充食品板块:8月销售额占比最高的子品类是维生素,该品类实现销售额2.2亿元,占比18.98%(MoM+1.32pct);植物精华销售额1.86亿元,占比16.01%(MoM+1.01pct);胶原蛋白销售额1.59亿元,占比13.73%(MoM-0.6pct);菌类销售额1.52亿元,占比13.11%(MoM-0.33pct);丽人海外膳补销售额1.47亿元,占比12.66%(MoM-1.04pct)。

Ÿ 普通膳食营养食品板块:8月销售额占比最高的子品类是胶原蛋白,该品类实现销售额4.21亿元,占比35.63%(MoM+0.79pct);菌类销售额2.39亿元,占比20.27%(MoM+1.67pct);维生素销售额2.12亿元,占比17.97%(MoM-0.78pct);其他膳食营养补充销售额1.37亿元,占比11.59%(MoM-1.23pct)。

6.2 海外:Swisse优势加强,市场集中度提升

8月Swisse线上销量&销售额领先,龙头地位难以撼动。根据阿里平台销售数据,海外保健品板块竞争格局较为分散,Swisse线上销量与销售额领先优势明显,8月Swisse阿里渠道实现销售额1.29亿元,销量为89.14万件;排名第二的澳佳宝实现线上销售额3646.13万元,销量25.12万件。

8月Swisse线上销售额最大品类为植物精华,销售额占比提升明显。根据天猫旗舰店8月份销售数据,Swisse旗舰店销售额占比最大的品类为植物精华,实现销售额1889.56万元,占比达到46.18%(MoM+10.95pct);维生素实现销售额747.5万元,占比为18.27%(MoM-5.31pct)。

海外膳食营养补充食品线上市场份额反弹,Swisse领先优势拉大。根据阿里平台销售数据,8月海外保健品线上市场集中度触底反弹,份额头部集中,CR3为15.92%(MoM+1.54pct),CR5为19.03%(MoM+1.28pct)。Swisse线上市占率反弹力度较大,8月Swisse线上市占率为13.55%(MoM+4.46pct),其他品牌份额较低,8月澳佳宝占率3.83%,排名第二;普丽普莱、益节、双心等品牌市占率有所提升,但未突破2%。

6.3 普通:汤臣倍健龙头地位稳固,市场集中度继续下降

汤臣倍健量价齐升,龙头地位稳固。根据阿里平台销售数据,8月汤臣倍健于阿里渠道实现销售额1.34亿元(YoY+50.37%),销量为88.29万件(YoY+43.58%),均价为151.91元(YoY+4.73%);松猫实现销售额8098.5万元,排名第二,销量为29.78万件;爱司盟实现销售额6921.48万元,排名第三,销量为5.29万件,均价达到1309.47元。

汤臣倍健线上销售额最大品类为胶原蛋白,维生素销售额占比提升。根据天猫旗舰店8月份销售数据,汤臣倍健旗舰店销售额占比最大的品类为胶原蛋白,实现销售额2147.4万元,占比达到51.63%(MoM-2.88pct);第二大品类维生素实现销售额870.43万元,占比为20.93%(MoM+2.85pct);其他品类销售额占比均小于10%。

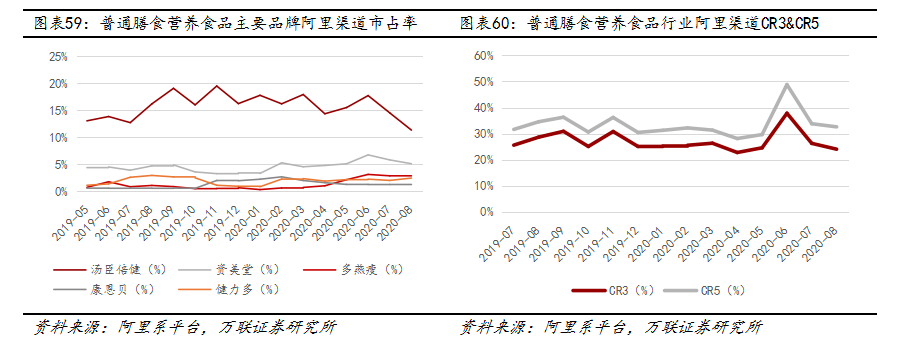

汤臣倍健市占率高,行业集中度继续下降。根据阿里平台销售数据,普通保健品线上市场份额整体较为稳定,CR3&CR5在今年6月达到短期高点后回落,8月CR3为24.06%(MoM-2.23pct),CR5为32.61%(MoM-1.2pct)。8月汤臣倍健市占率继续下降,为11.35%(MoM-3.18pct),领先地位依然明显;姿美堂市占率5.12%(MoM-0.71pct);多燕瘦市占率3.05%(MoM+0.17pct),其他品牌市场份额较低。

7. 投资建议及风险因素

7.1投资建议

8月份食品饮料行业除零食外各子板块阿里渠道销售额均实现同比增长,但增长势头出现分化:啤酒、保健品加速增长,白酒、乳制品、调味品增速环比收窄。高端白酒在消费回暖催化下,社交刚需凸显,供需关系稳定,成交均价持续走高,名酒加码线上渠道,业绩表现确定性较强;啤酒旺季基础上叠加补偿性需求释放,实现量价齐升,进口啤酒需求旺盛,印证消费升级逻辑;调味品线上销售额持续稳健增长,关注复合调味品放量;疫情后健康意识提升趋势明显,中长期内保健品线上销售有望获得持续增长。我们看好各板块头部品牌线上增长,建议关注顺应渠道融合大趋势,发力布局线上渠道,紧握潮流趋势的细分板块龙头。

7.2风险因素

1.政策风险:食品饮料中的诸多板块,如白酒等,与政策关联度较大,限制或管控相应产品于某些消费场景的消费将会带来较大的行业调整。

2. 食品安全风险:食品安全是消费者关注的重中之重,消费者对出现食品安全问题的产品及公司甚至行业的信任度及消费意愿将大幅下降。

3. 疫情风险:虽然目前我国疫情已经基本得到控制,但是随着海外疫情的大规模爆发,我国仍面临不确定的外部环境以及疫情防控常态化的风险,若国内出现疫情反复,食品饮料供需两端皆将面临较大的风险。

4. 原材料价格风险:由于海外疫情的快速蔓延,多国出台粮食等产品的出口限制政策,叠加疫情影响春耕及草地贪夜蛾灾害形势严峻,提示原材料价格上涨的风险。

5. 经济增速不及预期风险:白酒等子板块仍有一定的周期性,提示经济增速不及预期的风险。

行业投资评级

强于大市:未来6个月内行业指数相对大盘涨幅10%以上;

同步大市:未来6个月内行业指数相对大盘涨幅10%至-10%之间;

弱于大市:未来6个月内行业指数相对大盘跌幅10%以上。

公司投资评级

买入:未来6个月内公司相对大盘涨幅15%以上;

增持:未来6个月内公司相对大盘涨幅5%至15%;

观望:未来6个月内公司相对大盘涨幅-5%至5%;

卖出:未来6个月内公司相对大盘跌幅5%以上。

万联证券研究所

分析师 陈雯(执业证书编号:S0270519060001)

研究助理 王鹏

报告发布日期:2020年09月23日

风险提示

我们在此提醒您,不同证券研究机构采用不同的评级术语及评级标准。我们采用的是相对评级体系,表示投资的相对比重建议;报告中的信息或所表达的意见并不构成所述证券买卖的出价或征价。研究员任何形式的分享证券投资收益或者分担证券投资损失的书面或口头承诺均为无效。投资者买入或者卖出证券的决定取决于个人的实际情况,比如当前的持仓结构以及其他需要考虑的因素。投资者应阅读整篇报告,以获取比较完整的观点与信息,不应仅仅依靠投资评级来推断结论。

证券分析师承诺

本人具有中国证券业协会授予的证券投资咨询执业资格并注册为证券分析师,以勤勉的执业态度,独立、客观地出具本报告。本报告清晰准确地反映了本人的研究观点。本人不曾因,不因,也将不会因本报告中的具体推荐意见或观点而直接或间接收到任何形式的补偿。

免责条款

本报告仅供万联证券股份有限公司的客户使用。本公司不会因接收人收到本报告而视其为客户。本报告为研究员个人依据公开资料和调研信息撰写,本公司不对本报告所涉及的任何法律问题做任何保证。本报告中的信息均来源于已公开的资料,本公司对这些信息的准确性及完整性不作任何保证。报告中的信息或所表达的意见并不构成所述证券买卖的出价或征价。本报告的版权仅为本公司所有,未经书面许可任何机构和个人不得以任何形式翻版、复制、刊登、发表和引用。

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)