2019“银华基金杯”新浪银行理财师大赛重磅来袭,报名即可领取666元超值好礼,还有机会获得经济学家、高校教授等明星评委专业指导,拿万元奖金,上新浪头条。【点击看详情】

原标题:大规模破净,这些“低估”的银行股值得投资吗?(二) 来源:智语科技

在上一篇文章中,我们已对破净的银行股就风险管理能力进行了详细分析,从最终结果来看,除北京银行资产质量略微不错之外,其他上市银行资产质量均存在各式问题。

银行股PB排名

说明:PB排名靠前的银行股

说明:PB排名靠后的银行股

这些银行风险管理能力相对偏弱,很可能是导致此类银行估值相对偏低的主要原因。本文将从利率管理方面对这些银行做进一步的分析,寻找经营亮点。

利率对银行的重要性不言而喻,像银行这类以资金为产品和成本的企业,较低的负债成本、较高的收益率都会增强银行的盈利能力。招商银行的低负债成本已为它赢得了市场的广泛关注和认可,而这些低估值的银行又表现如何呢?

较差的净息差

年报数据显示,这些破净的商业银行,净息差表现一般。截止2018年这些上市银行净息差维持在2%以下,甚至比利率管理能力稍弱的宁波银行还要略低一筹(之前风险管理能力还不错的北京银行比宁波银行略好一点),且处于明显的下降趋势。反映这些上市银行的实际利率管理能力较弱,难以获得较高的息差收益。

究其原因还需继续从银行的资产端与负债端分析。

不断下降的生息率

年报数据显示,这些破净的上市银行生息率在这几年出现了明显的下降。大部分银行的生息率已从2014年5.5%附近下降至2018年4.5%附近,降幅十分明显,远高于同期四大行降幅,可见这些破净的银行他们的利息端收入遭遇了巨大的冲击。在未来银行竞争加剧以及国内经济增长放缓的背景下,预计整体的生息率还将继续下行,届时对银行的盈利将造成负面的影响。

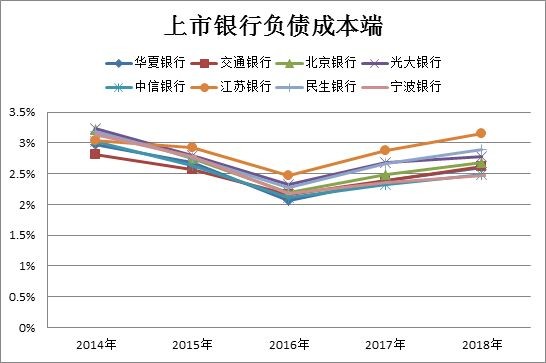

较高的负债成本

从负债成本端来看,存款利率与市场利率的下行并未使这些上市银行的负债成本大幅改善。在自身非利息业务能力不足的情况下,这些破净的商业银行,其负债成本平均仅下降了0.5%左右,江苏银行甚至出现了负债成本飙升的情况,这一来一回使得这些商业银行的盈利能力受到了巨大的打击。直接导致估值水平大幅下滑。

总结

目前来看,上述破净的上市银行利率管理能力相对较弱。净息差、生息率、负债成本表现都很一般,估值低于净值也算客观。

未来利率的不断下行,行业竞争的逐步加剧都是银行需要面对的挑战。过去仅靠贷款增长吸储放贷躺着赚钱的日子已经过去。正如之前提到过的宁波银行那样,如何想办法提高客户黏性、如何获得更低的资金成本是上市银行需要不断考虑的问题。

如果未来利率管理能力能够提高,资产健康程度能够好转,这些银行的估值将会得到重新评估。

欢迎关注智语科技雪球号。

@今日话题 @ice_招行谷子地 @估值的救赎 @二郎基金 @囡囡爸爸 @银行ETF @云蒙

#银行股投资攻略#

相关阅读:

大规模破净,这些“低估”的银行股值得投资吗?(一)

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)