2019“银华基金杯”新浪银行理财师大赛重磅来袭,报名即可领取666元超值好礼,还有机会获得经济学家、高校教授等明星评委专业指导,拿万元奖金,上新浪头条。【点击看详情】

原标题:中顺洁柔:稳健增长的消费品龙头 来源:牛春宝

一、行业特点及竞争格局

1.行业空间大,需求增长稳健

生活用纸市场具有典型的消费品行业特征,消费品行业受外来技术冲击较小,一旦行业形成一定的集中度,知名企业凭借着品牌效应和规模优势能够形成较强的行业壁垒;在较优竞争格局背景下,行业龙头可凭借其垄断地位掌握定价权,从而维持长期稳定的盈利增长,推动股价不断上升。

从下图可以看出,生活用纸消费总量保持着稳定的增长,2012年至今消费量保持在10%左右的增速。随着我国人均收入的不断增加,我国人均生活用纸量也在稳步提升,从2011年的4kg增长至2018年的6.4kg,年均增长0.34kg。和发达国家相比,我国人均生活用纸消费量仍然较低,如瑞典、美国、韩国和日本的人均生活用纸消费量分别达到24、21.9、19.7和14.6kg。因此从需求端来看,该行业有未来稳定增长的基础。

从供给端来看,今年来国家环保力度不断加大,陆续出台较为严格的环保政策,大力对重污染企业进行整改或关停,淘汰不和要求的落后产能。随着行业内中小企业进一步被淘汰,释放市场空间,第一梯队能够扩大规模来抢占市场空间。

2.市场竞争格局

按照产能规模的大小,生活用纸企业可以分为三个梯队。恒安国际、维达国际、金红叶和中顺洁柔属于我国生活用纸行业的第一梯队成员,为全国性品牌,年产能在50万吨以上。其他梯队的为区域性生产厂商,年产能一般在50万吨以下,生产规模不大,竞争力较小。从下图我们可以看出,第一梯队中,中顺洁柔的产能和市场占有率最低,但是最近4年产能和市场占有率的年复合增长率分别达到15.5%和11.8%,远远大于其他三家企业。我们认为如果中顺洁柔能够继续保持这种增长态势,其在第一梯队的地位将会更加稳固,甚至赶超其他三家。

二、管理团队变更为公司带来转变

中顺洁柔在2014年更换了管理层和团队,打造以人才为核心的发展战略,加强人才建设,精细化管理驱动长期发展。公司在2015年以前以经销商渠道为主,占比接近80%。在引入金红叶团队之后,改变了原先“重产品,轻营销”的策略,加大渠道建设,经销商从2014年的300家增加至2018年的2700家,销售人员数量从2014年的857人增加至2018年的2346人,增长约174%。同时公司不断扩展和完善卖场、商消和电商渠道,形成了四大渠道齐头并进的模式。这种转变为公司在2015年之后的高速增长奠定了基础。

1.营业收入的变化

从下图可以看出,2015年管理层尚未变动之前,2009-2014年复合增长率为9.27%,增长率较低且波动幅度较大;2015年后公司总体增幅保持在20%以上,且2019年上半年营业收入同比增长略高于2018年全年增长。

2.杜邦分析

中顺洁柔净资产收益率在2016年大幅上升,是2015年的2-3倍,通过杜邦分析法进行因素分解我们发现公司的销售净利率大幅上升同时资产周转率也明显上升。销售净利率的大幅上升表明公司成本费用控制能力的上升。通过利润表发现,公司的管理费用率从2015年的6.7%下降到2018年的3.56%,精细化管理效果显著。资产周转率的上升表明增加了对资产的使用效率,对于消费行业的公司来说经营效率提升,有利于未来进一步扩张产能,提升销售收入。

3.持续优化的产品结构

公司的产品主要分为卷纸类和非卷纸类,非卷纸类产品主要是手帕纸、抽纸和湿巾,属于较为高端的产品,毛利率高于卷纸类。2017年非卷纸类毛利率高达40%,而卷纸类产品的毛利率仅为29.11%。公司非卷纸类产品的营业收入占比从2011年的42.28%提升到2017年的59.07%,2018年已达到60%以上。我们可以看出公司产品结构优化效果明显,高端产品营业收入占比不断提高,提升了产品盈利水平。

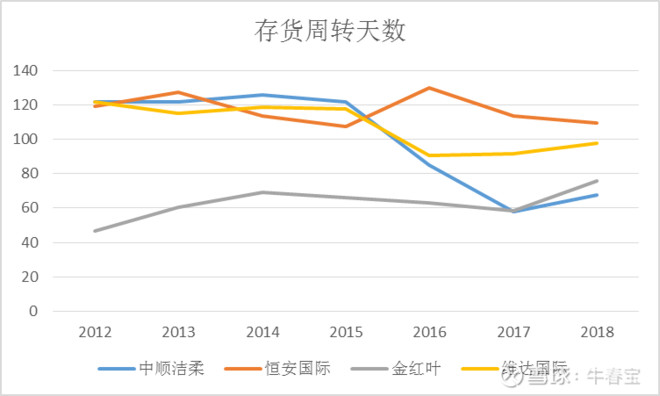

4.存货周转天数下降

中顺洁柔从2015年起存货周转天数在不断降低,由2014年的125.80天降低到2018年的67.52天,且在2018年已经低于另外三家龙头企业。这表明管理优化显著提高了公司的管理效率和营运能力。

三、总结与展望

生活用纸市场作为典型的消费品市场受外部的冲击较小,行业一般能够保持稳定增长。我国生活用纸市场未来仍有很大的增长空间,随着人均GDP的提升,人均生活用纸量也会不断增加,这将会成为推动行业不断增长的动力。在当前的竞争格局下,第一梯队的四家企业由于规模优势将仍会领跑整个行业,有新进搅局者的可能性比较小,市场份额将会进一步向头部企业集中。

头部四家企业中,中顺洁柔的营业收入和市场占有率均最小,但是近年来增速远高于另外三家企业,增长迅速。生活用纸行业的产品差别并不明显,中顺洁顺变化的核心因素是公司在2014年引入新的管理团队,经营效率和管理水平提升显著,经销商数量不断增加。我们认为未来随着经销商数量的扩张及电商的加强,公司营业收入可以保持现有稳定增长状态,而利润增速可以超过收入。未来几年公司大概率会赶超金红叶和维达国际,继续看好中顺洁柔的发展。

四、风险因素

1.行业竞争加剧,导致行业整体毛利率下降。

2.原材料价格大幅提升,增加公司生产成本。

3.公司后续渠道拓展不及预期。

@今日话题 @雪球达人秀

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)