牛市来了?安装新浪财经客户端第一时间接收最全面的市场资讯→【下载地址】

这只股票5个涨停后,中信证券喊了一句,“卖!要跌50%!”

e公司

原创 李曼宁

3月7日,中国人保(601319)一字涨停,近9个交易日已收获7个涨停,现价12.83元/股。

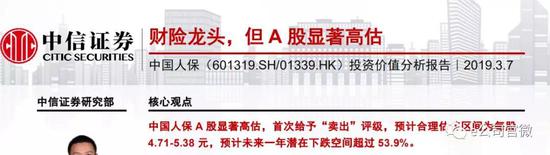

不过,同日,中信证券发布《财险龙头,但A股显著高估》的投资价值分析报告。这份报告中,中国人保遭遇到罕见“卖出”评级。

中信证券非银分析师核心观点为:

中国人保A股显著高估,首次给予“卖出”评级,预计合理估值区间为每股4.71-5.38元,预计未来一年潜在下跌空间超过53.9%。

这份报告出现在市场活跃的当下,显得极不寻常。

这份报告出现在市场活跃的当下,显得极不寻常。尤为一提的是,“卖出”对象还是中国人保这样的金融大蓝筹,该公司眼下也并没有发生任何突发性利空事件。

中国人保成立于1949年10月,是新中国第一家全国性保险公司,现定位为以财险为核心的综合性保险集团。其中,子公司人保财险为中国最大的财产险公司。数据显示,人保财险2018年在中国境内财产险公司的份额为33%,为中国人保的主要盈利来源。

回看该报告,其主要从估值角度作出“卖出”评级:

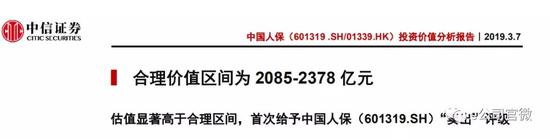

报告认为,中国人保合理价值区间为2085亿元至2378亿元。

报告认为,中国人保合理价值区间为2085亿元至2378亿元。在PB分部估值下,预计人保财险未来3年ROE为13%左右,给予1.5倍PB。寿险、健康险、其他业务按1倍PB估值。再考虑10%控股公司折价,公司2019年合理估值为2085亿元,对应2019年1.25倍PB,13.1倍PE。

在P/EV分部估值法下,人保财险仍按1.5倍PB估值。寿险、健康险参照A股最新估值水平,即0.95倍EV,其他业务按1倍PB。再考虑10%控股公司折价,公司2019年合理估值为2378亿元,对应2019年1.42倍PB,14.9倍PE。

极少数A股近年遭遇“卖出”评级

据证券时报·e公司记者粗略统计,近年A股仅有极少数公司遭遇“卖出”评级。

2018年2月5日,信达证券发布评级报告,宣布下调獐子岛(维权)评级至“卖出”评级,表示獐子岛再遭“黑天鹅”,扇贝存货异常或致全年亏损。

随后2月5日至2月9日,因公告扇贝存货异常或致全年亏损,獐子岛连续5个交易日跌停。

獐子岛

獐子岛2016年12月8日,高华证券发布研报认为,万科A股价已经远远超出了通过合理的资本配置可实现的净资产价值扩张潜力。鉴于该股估值远高于正常水平(一定程度上是7月底以来恒大增持万科A股份至14.07%所致),且12个月目标价16.5元所隐含的35%的下行空间,重申对万科A的卖出评级。

万科A

万科A万科A随后5个交易日下跌约11%。另外,2017年7月14日,海康威视遭到瑞银“卖出”建议,该行将海康威视评级由中性降至卖出,认为投资者可能对公司的长期增长过于乐观,而全球市占率增加、国内政府需求改善,及智能产品的渗透率提高等利好皆已反映。不过,随后公司股价并未受到明显影响。

在港股市场上,机构给予“卖出”评级并不鲜见。

近两年,中兴通讯H股、福耀玻璃H股、潍柴动力H股、青岛啤酒H股等多只个股就曾遭遇被下调至“卖出”评级。

建议“增持”中国人保H股

中国人保A股被给予“卖出”评级的另一面,是其H股同时获得“增持”评级。

中信证券表示,仍看好公司作为龙头财险公司的盈利优势,仍有望给股东带来合理的财务回报,建议投资者关注目前尚处于估值低位的中国人民保险集团(01339.HK)。首次覆盖给予中国人民保险集团H股“增持”评级。

3月7日,中国人民保险集团(01339.HK)下跌3.69%,报收3.65港元/股。中国人保A股溢价达3.1倍。

与公司在A股市场走牛形成鲜明对比,中国人保却在港股市场遇冷。

与公司在A股市场走牛形成鲜明对比,中国人保却在港股市场遇冷。一边是“卖出”,一边是“增持”,实际上反映了:包括中国人保在内的次新金融股已成为近期市场资金热炒的主线之一,并引发AH股价差迅速扩大,恒生AH股溢价指数走高,与中国人保情况十分类似的还有券商AH股中信建投。

3月7日,中信建投(601066)再迎涨停,近10个交易日已收获8个涨停,现价31.16元/股。

春节后至今,中国人保和中信建投的期间股价均实现了翻倍。

同日,中信建投证券(06066.HK)下跌2.53%,报收7.72港元/股,中信建投A股溢价达3.7倍。

之所以把中国人保和中信建投放在一起比较,是因为这两只市场龙头股具有明显的共性:

1、次新股

1、次新股中国人保于2018年11月16日正式登陆A股,成为继中国平安、中国人寿、中国太保、新华保险后,又一家实现“A+H”上市的险企。

中信建投上市时间稍早一点,2018年6月20日上市,上市也不到一年。

2、流通市值小

中国人保市值4000多亿元,但说是大盘股,这家公司的流通市值才差不多100多亿元,流通市值占总市值仅仅2.29%。

中信建投也是市值近2000亿的“大票”,流通市值110多亿,自由流通股占总股本比例也仅逾5%。

小盘好控制,涨起来便有“四两拨千斤”的效果。对一些热衷炒作的投资者来说,次新+小盘,意味着交投活跃、换手率高,进出容易操作。

3、金融板块

非银金融板块是节后反弹行情的主力。围绕券商、保险、银行、多元金融等细分领域的利好解读非常多:

次新股+流通市值小,再沾上金融板块,便是市场香饽饽,比如保险股中国人保、券商股中信建投、银行股资金银行,等等。

值得一提的是,即便是在公司发布风险提示后,投资者对这两家公司的追捧也丝毫未减。3月6日晚间,中国人保、中信建投就已双双发布股价异动公告。

并且,中国人保和中信建投在公告中详细提示公司估值水平,“明示”投资者股价已经比较贵了,注意投资风险,理性决策,审慎投资。

中国人保:截至2019年3月5日,保险行业7家上市公司平均静态市盈率为20.3,中国人保静态市盈率为28.16,公司静态市盈率高于行业平均静态市盈率。

中信建投:截至3月6日,申万证券II指数公布的证券行业41家A股上市公司中,加权平均静态市盈率为35.8倍,公司静态市盈率为70.2倍,公司市盈率高于行业平均市盈率近一倍。

谁在任性炒作?

近期盘后龙虎榜数据显示,中国人保和中信建投的买卖席位皆为游资。

再扩大来说,包括近期遭到爆炒的东方通信、市北高新、人民网等,背后也皆是游资接力拉升的身影。

3月5日盘后龙虎榜数据显示,知名游资席位银河证券绍兴营业部非常活跃,其买入中信建投1.27亿元,占据该公司“买一”位置。与此同时,该营业部大额买进卖出中国人保,买入中国人保1.2亿元,同时卖出900多万元。值得一提的是,银河证券绍兴营业部春节后已三度登上中信建投龙虎榜。

中信建投

中国人保

此外,国泰君安上海分公司买入中国人保1.26亿元。

在最近这波次新金融与题材股的炒作潮中,龙虎榜上榜席位均是清一色的游资席位,几乎难觅机构身影,也难怪有投资者吐槽:“游资已经主导A股定价权”。

中投证券认为,从资金层面上看,外资由此前的大幅流入,转为正常波动,而游资成为近期市场的主导力量,这也意味着市场的稳定性将开始下降。

与游资的热火朝天相比,反而机构、港股通等资金比较谨慎。

今日,两市股指高位震荡,市场交投活跃,两市成交额超1.1万亿元。

其中,据Wind统计,北向资金3月7日连续第二日现净流出,净流出金额39.7亿元。具体来看,中国平安、五粮液、贵州茅台分别遭净卖出3.17亿元、2.81亿元、1.99亿元,净卖出金额居前;洋河股份、恒瑞医药分别获净买入2.18亿元,1.56亿元。此外,美的集团今日遭净卖出1.23亿元。(注:美的集团QFII/RQFII/深股通持股逾27%,距深港通28%的禁买线仅一步之遥。)

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:王涵

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)