炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

出品:新浪财经上市公司研究院

作者:IPO再融资组/秦勉

全面注册制下,最早试点注册制的科创板正经历自我革新的时刻。

2023年2月,全面注册制正式拉开帷幕;3月份,科创板时隔16个月再现被否企业;4月份,科创板没有企业上会,5家撤回IPO申请,还有两家已上市的企业因欺诈发行确定要退市;5月份,科创板第一家上会的IPO企业再被否。

从最近否决及撤回的IPO企业看,科创板不仅一如既往地坚守硬科技定位,同时更加关注持续经营能力。如被否的太美科技,在上市委会议上被问询报告期内大额亏损对持续经营能力的影响、影响盈利能力的因素变化情况;被否的思必驰,在上市委会议上被问询报告期内持续亏损、净资产大幅下降的情况以及经营能力的可持续性。

截至2023年5月23日,科创板共有109家在审IPO企业(以受理为标准,不包含已注册生效及已终止企业)。109家企业中,有44家公司报告期内曾发生过亏损,28家最新一期的财报处于亏损,25家公司报告期内一直处于亏损。

在109家企业中,有10家拟IPO企业的营收为0或几乎为0,报告期内全部亏损。10家公司分别是轩竹生物、韬略生物、思哲睿、善康医药、键嘉医疗、恒润达生、捍宇医疗、必贝特、爱科百发、艾柯医疗,皆与医药医疗相关。

10家零营收的IPO企业,能否实现主营产品商业化,是评价公司是否具备持续经营能力的重要指标,也是其能否在科创板上市的关键。此外,这10家采用第五套上市标准的企业,也要满足“明显的技术优势”,这里的“明显”是区分其他上市标准的核心标志之一。

键嘉医疗总资产不足5亿元却要募资15亿 85%的资产是现金和理财

招股书显示,键嘉医疗成立于2018年12月12日,至今成立仅四年多一点。公司主营业务是手术机器人及相关产品研发、生产和销售,主要产品ARTHROBOT髋关节置换手术机器人、ARTHROBOT膝关节置换手术机器人已获得医疗器械注册证。

目前,键嘉医疗还没有实现创收,2019-2021年、2022年前三季度的主营业务收入皆为0,分别亏损0.32亿元、0.5亿元、0.99亿元和2.77亿元,2022年前三季度亏损剧增。

零营收的拟IPO企业,持续经营能力是审核重点。而衡量零营收企业持续经营能力的一个标准是其主营产品是否实现了商业化。

键嘉医疗称:公司持续亏损的主要原因系公司产品上市时间相对较短,已上市产品尚未实现大规模商业化,未形成明显规模效应。但公司又称商业化能力突出,已组建一支36人的销售团队,ARTHROBOT髋关节置换手术机器人已中标6家医院的招标采购项目。

尽管键嘉医疗声称商业化能力突出,但招股书显示,公司暂时还没有重大的销售合同。

由于目前主营业务零收入且连年亏损,键嘉医疗登陆科创板只能选择第五套上市标准,因为其他四套上市标准对营收都有硬性要求,最少为1亿元。

值得关注的是,科创板第五套上市标准的要求之一是,预计市值不低于人民币40亿元。那么,键嘉医疗的0营收能够撑得起40亿元的估值?

招股书显示,键嘉医疗拟公开发行新股不超过2000万股,占发行后总股数的比例不低于25%,拟募资15.01亿元,用于手术集群技术研发项目、补充流动资金(4亿元)等。简单推算,键嘉医疗IPO的预估值约为60亿元。

但在报告期末,键嘉医疗的总资产才4.97亿元,不足5亿元,可公司的计划募资额却高达15亿元。

值得一提的是,在键嘉医疗近5亿元的总资产中,公司的债权投资为3.28亿元,占总资产的比例为66%。招股书显示,键嘉医疗债权投资主要为公司购买的农业银行大额存单。

报告期期末,键嘉医疗的货币资金为1.01亿元,与债权投资合计4.29亿元,占总资产的86%。公司账面上超过85%的资产是货币资金和理财产品,而总负债才0.73亿元,资产负债率仅14.59%,可以说公司现金流比较充裕,也没有流动性压力,可公司仍计划通过IPO募资4亿元补充流动资金。

商业化任重道远

上文提到,键嘉医疗IPO的预估值约为60亿元,那么公司0营收的业绩能否支撑得起60亿元或者说超过40亿元的估值?

目前,A股有一家手术机器人上市公司——天智航。天智航登陆的也是科创板,于2020年7月上市,公司主核心产品骨科手术导航定位机器人。

值得关注的是,天智航在上市时已经开始创收,2017-2019年的营收分别为0.73亿元、1.27亿元、2.3亿元,持续经营能力得到了初步验证。在这种情况下,天智航选取的仍是科创板第二套上市标准:预计市值不低于人民币15亿元。

而还没有实现营收、成立仅4年时间的键嘉医疗,选择了估值超过40亿元的上市标准。

资料显示,天智航从2017年到2022年,即上市前和上市后也未实现盈利,营收基本上在1、2亿元左右,多年来没有突破。公司市值从上市初的最高635亿元降至目前的70亿元,缩水近九成。

值得关注是,天智航的主营产品是骨科手术机器人,而键嘉医疗的核心产品也属于骨科手术机器人。

一名业内人士称:骨科手术机器人提供的临床价值并不如腔镜手术机器人,后者操作灵活术式应用广泛,更符合医生的操作直觉,予以医生很大的助力。骨科手术机器人还的先天特点意味着它没办法介入骨科手术的全流程,也不能像腹腔镜机器人一样,进入手术室,布置好机位就能全程进行手术操作。

另一名业内人士称:手术机器人行业的外部环境来看,已经给了很多的优惠政策,而在商业化发展的过程中,还有很多产品和内部的问题没有解决。就产品本身而言,所研发的手术机器人,如果连最终目标到底是为什么样的医生在什么场景的手术下解决什么问题都回答不了,推向临床、商业化就比较困难。产品卖不出去,可能是产品研发之初就缺乏商业化的思考。

至于键嘉医疗主营产品能否实现商业化,能否实现营收增长和盈利,这有待时间验证。而键嘉医疗能否实现商业化,是其是否具备持续经营能力的关键,也决定着其能否成功IPO。目前,比较直观和稳妥的方式是先看键嘉医疗能否实现营收增长,能否形成规模效应,再来判断其是否具备持续经营能力。

未披露明显技术优势 0营收如何占据20%的市场份额?

根据现有规则,拟登陆科创板的IPO企业在核心技术层面应满足的要求包括:具备核心技术、核心技术具有先进性、主要依靠核心技术开展经营等。

而采用第五套上市标准的拟IPO企业,还应满足“具备明显的技术优势”,参见《上海证券交易所科创板发行上市审核规则适用指引第7号——医疗器械企业适用第五套上市标准》的规定。明显的技术优势,是区分于其他四项科创板上市标准的重要标志。

那键嘉医疗是否具备明显的技术优势?招股书显示,键嘉医疗在手术机器人领域形成了多项核心技术,涉及五大技术类别,包括手术规划技术、手术导航定位技术、三维可视化技术、机械臂控制技术、手术机器人系统设计与集成技术。公司也简单列示了五项技术的技术先进性,但没有用具体的参数、指标等数据来证明比同行公司具备明显的技术优势。

键嘉医疗称,国内手术机器人市场的主要外资厂商为史赛克、美敦力和捷迈邦美,主要国内厂商包括天智航、微创机器人、和华瑞博、元化智能等公司。

其中公布相关数据的公司中,史赛克MAKO的RIO系列关节置换手术机器人全球装机量已超过1000台(注:一台机器的价格从人民币几百万元到几千万元不等),行业龙头地位较为稳固;美敦力Mazor脊柱外科手术机器人从2016年上市至2019年三季度也仅在全球范围内累计出售了约248台;而天智航上市多年的营收一直没有突破,骨科手术机器人销量每年维持在20台左右。

从以上数据可以得出,键嘉医疗作为一家成立仅4年的公司,目前尚未实现营收,而龙头企业的市场地位已经较为稳固。键嘉医疗核心技术是否具备明显的优势,是其能够后发制人的关键因素之一,也是其在0营收下证明是否具备持续经营能力的一个。

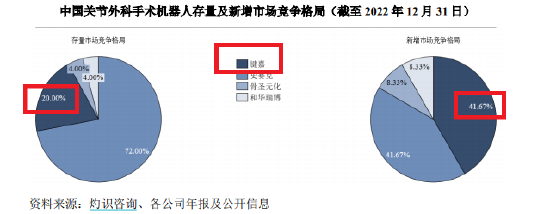

招股书显示,键嘉医疗关节外科手术机器人存量市场竞争格局中2022年的市场份额为20%。但2022年前三季度,键嘉医疗营收为0,其市场份额如何达到20%?

来源:键嘉医疗招股书

来源:键嘉医疗招股书招股书还显示,在新增市场竞争格局中,键嘉医疗的市场份额竟高达41.67%,与行业巨头史赛克并列第一。

键嘉医疗刚进入市场没多久, 还没实现营业收入,就能和细分行业龙头平起平坐,这样的数据是否客观、研报是否为公司定制,信披是否带有误导性还有待商榷。

责任编辑:公司观察

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)