牛市来了?安装新浪财经客户端第一时间接收最全面的市场资讯→【下载地址】

新浪财经讯 3月8日,宁波锦浪新能源科技股份有公司(以下简称“锦浪科技”,代码:300763)在深交所首发申购。此次共发行2000万股新股,发行价格26.64元/股,发行市盈率19.68倍,单账户申购上限2万股。此次发行申购结果将于3月11日晚间公布,3月12日为缴款日。

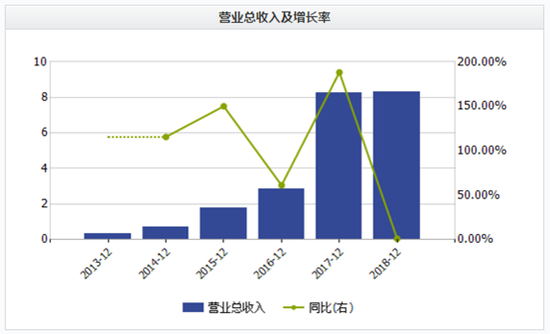

营收猛然趋于平稳 毛利率逐年下滑

锦浪科技成立于2005年,2015年变更为股份有限公司,公司主营分布式光伏发电系统核心设备组串式逆变器研发、生产、销售和服务。公司的主要产品为组串式逆变器,其主要用途为将太阳能电池组件产生的电能,变为稳定的、符合电网电能质量要求的交流电能接入电网。

从招股说明书披露的财务数据来看,发行人在2014-2017年主营业务高速增长,2018年则趋于平稳。2014-2016年,主营业务增速分别为115.56%、150.04%及61.16%。2017年营收8.23亿元,同比暴涨188.17%,达到峰值。2018年,这一增速猛然趋缓,全年营收8.31亿元,同比仅微涨0.96%。

数据来源:wind

数据来源:wind新浪财经阅读招股说明书发现,公司主营业务增长的主要原因在于单相组串式逆变器(4G系列)和三相组串式逆变器业务增长所致。

从2017年开始,单相组串式逆变器(2G系列)逐渐被新的4G系列所取代,公司4G系列单相组串式逆变器销量大增,相应的2G系列则几乎消失,除了少量供应海外之外,国内几乎没有需求。

2016、2017年,公司2G系列营收尚1.31亿、1.26亿,但2018年仅剩0.086亿。相应的4G系列则出现爆发式增长,2016年4G系列营收仅0.072亿元,但2017年和2018年分别为2.02亿元和3.71亿元,增幅超过20倍。

值得注意的是,同时期锦浪科技产品销售单价却不断下滑。公司主营产品为面向分布式系统的三相组串式逆变器和单相组串式逆变器,2015年至2017年,上述两类产品的平均销售单价由0.773元/W降至0.402元/W,降幅达48%。

价格下滑导致公司毛利率持续下降。2015-2017年,公司综合毛利率分别为39.18%、35.35%和32.82%。综合毛利率期间下降了6.36个百分点。

应收应付大幅增加 现金流略显紧张

伴随着营业收入的高速增长,公司应收账款出现了急剧膨胀。2016年、2017年及2018年,公司的应收账款期末余额分别为0.87亿元、2.15亿元和2.59亿元,占当期营收比分别为30.41%、26.16%及31.16%。

公司在招股说明书中表示,虽然公司已制定并严格执行了相关销售政策和信用政策,但如果未来下游行业发生重大不利影响,造成下游客户财务状况恶化,公司将面临一定的坏账损失风险,将对公司财务状况产生重大不利影响。

整体来看,公司的现金流压力颇大。一方面,公司的应付账款也在同步增加,2016年、2017年及2018年,公司的应付账款分别为0.78亿、2.22亿及2.71亿,而公司的预收款项却呈现明显下滑,2017年该款项为0.18亿元,2018年却仅有0.068亿元。上述款项占公司流动负债的90%以上,是流动负债的主要来源。

另一方面,公司经营产生的现金流量在2018年略有下降,且绝对值较小,与应付之间有较大的差额。2016年、2017年及2018年,公司经营活动流入的现金净额分别为0.33亿元、1.49亿元及1.07亿元,叠加公司同期累计进行了约0.5亿元的固定资产类投资,因此,在上述三个会计年度中,真正流入公司账户的现金数额并不多。在公司利润增长的背后,资金链始终较为紧张,自我造血能力稍显欠缺。

事实上,公司的现金流压力从公司此次募集资金的用途中可窥见一斑。本次首发净募资额47269.72万元,其中14402万元用于补充流动资金,占比高达30.47%。

行业竞争激烈 产品单一隐含风险

锦浪科技主要业务为分布式组串逆变器的研发、生产和销售,此类产品占公司的营收比例高达96%以上,一旦行业出现波动,可能会对公司经营带来较大影响。对此,公司招股说明书进行了提示——“公司单一的产品类别,未来可能因光伏逆变器行业竞争加剧,产品价格下降或下游行业需求量下降导致公司逆变器销售量大幅减少,从而对公司的经营业绩产生不利的影响。”

事实上,公司营收和应收应付猛涨,以及毛利下滑的原因,正与此相关。由于公司产品单一,而逆变器生产行业又是一个充分竞争的行业,公司在开拓国内外市场时,不得不对价格作出适当的牺牲,这是公司产品“量增价跌”的核心原因所在。

招股说明书表示,随着市场竞争不断加剧,公司如要保证销售规模快速增长、提高市场地位,需要不断研发出高附加值产品,提升产品品质及性价比,增强市场开拓及服务客户能力。

在这种情况下,公司的研发费用占管理费用的比例较高,且快速增长。2016年、2017年及2018年,研发费用分别为1045.82万元、3103.17万元及3037.38万元。占管理费用平均比例为43.33%。2017、2018年同比2016年增速分别高达196.72%、190.43%,显著快于营收增速。

近年来随着我国光伏事业的快速发展,作为光伏发电系统核心设备的逆变器产品成长迅速,涌现出一批较大的光伏逆变器生产厂商,主要包括华为、阳光电源、特变电工西安电气、深圳科士达、易事特等公司。市场竞争激烈,对生产厂商的技术水平要求越来越高。

上述公司除华为外,其余均已在A股上市,先发优势明显,未来公司或将面临巨大的竞争压力。

行业受政策影响大 上市前惊现超级高送转

作为我国扶持的新兴产业之一,光伏行业受政策影响十分明显,在政策的左右下,行业内部裂变速度令人惊讶,曾经的光伏一哥“无锡尚德太阳能电力有限公司”2013年破产重整,让光伏行业蒙上了一层巨大阴影。

此后,光伏行业陷入一段低潮时期。进入2017年,光伏行业逐渐复苏,也是在这一年,锦浪科技的营收迅速迈上了新台阶。2019年国家调整补贴政策,于1月9日出台了《关于积极推进风电、光伏发电无补贴平价上网有关工作的通知》,提出推进风电、光伏发电无补贴平价上网的有关要求和相关支持政策措施,从而促进可再生能源高质量发展,提高风电、光伏发电的市场竞争力。

与新能源汽车行业类似,光伏行业与政策之间往往是“成也萧何,败也萧何”。因此,政策风险是无法绕开的投资梦魇,公司在招股说明书中亦表示,若未来政府鼓励光伏产业发展的政策出现重大调整,如补贴大幅降低或取消、上网标杆电价的下降幅度高于光伏发电成本的下降速度等,将使整个行业的发展受到负面影响,从而对公司业绩带来不利影响。

与多数次新股一样,锦浪科技在上市前也进行了大额的突击分红,而且进行了超高送转。虽然对于A股的上市公司来说,IPO之前突击分红是“常规操作”,但是锦浪科技的分红时机明显与财务常识相悖,令人颇生疑虑。

公司2014年度、2015年度未进行利润分配,也未进行资本公积金转增股本。

2017年3月30日,公司以原总股本10,774,615股为基础,向全体股东每10股转增45.6864股,派7.42元现金,分红总额799.48万元。2017年9月30日,公司再次向全体股东分红1500万元,折合每10股2.50元。

从常识来说,2017年是公司的业务爆发之年,正是公司迎头赶上扩大经营的好时机,而同一时期,公司的现金流颇为承压,正是需要利润再投资的时候。公司却选择了大额分红,反而将募集资金的近1.5亿元用来补充流动资金。这腾挪之间,不知道新股东作何感想!

根据招股说明书,锦浪科技的实际控制人为王一鸣、王峻适、林伊蓓,其中王峻适、林伊蓓为王一鸣父母。上述三人直接持有公司38.42%、11.69%和16.71%的股份。

此外,王一鸣和王峻适分别持有聚才财聚(员工持股计划公司)56.1%和40%的股权,聚才财聚持有公司12.53%的股权。三人合计持有上市公司79.35%的股份,两次分红共分得1824.64万元,无疑是最大受益者。

责任编辑:公司观察

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)