炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:万点研究

作者/280

“现在已然衰朽者,将来可能重放异彩;

现在备受青睐者,将来可能黯然失色。”

格雷厄姆和多德是最先将细致的财务分析应用于普通股的人之一。在他们看来,股票和债券一样,有着基于源源不绝的未来收益的明确价值。

当投资者彷徨在变幻莫测、反复无常,甚至险象环生的股票市场时,判断一家上市公司质地优劣最基本的依据便是营收、利润情况,如果能定量分析出本年财务表现并对未来趋势作出判断,那么是否值得投资往往就有依据了。

IPO招股说明书、券商研报以及上市公司公开披露的信息,有着大量可以为投资者们判断业绩走向的蛛丝马迹。但受限于动辄数百页的篇幅、通篇云山雾罩、晦涩难懂的专业术语,让普通投资者望而却步。

在这篇文章中,笔者以时隔9年终于在11月过会的海诺尔环保产业股份有限公司(下简称海诺尔)的招股说明书为例,对海诺尔2021年度和未来业绩趋势做出测算,同时对募投项目融资用途合理性产生质疑,希望能对普通投资者判断提供依据。

01

海诺尔是做什么的?

每年每天,垃圾以肉眼可见的速度丢弃和堆积。

2019年,全国城市产生的垃圾重达3.1亿吨。相当于5700艘辽宁号航母,大小能塞满20个西湖。之前笔者在(补贴退坡,垃圾焚烧电厂的断头台还是新纪元)这篇文章里提到过全世界处理垃圾方式有三种:卫生填埋(挖个坑埋了);垃圾焚烧(一把火烧了);生物处理(堆肥)。

因为焚烧”占地面积小、仅需要1-2小时,垃圾体积能减少90%,同时还能发电上网、供热“的优点,垃圾焚烧站在了处理的C位;

有人说,垃圾是放错了位置的资源,垃圾处理企业在“闷声发财”。处理垃圾的本意是保护环境,但为何会出现造成“二次污染”的责难?垃圾资源化利用背后真是一门“好生意”吗?

咱们这次研究的主角对象海诺尔就是一家处理生活垃圾的企业,即自己出钱建造垃圾处理厂,之后向政府收取垃圾处理费和垃圾焚烧发电电费赚钱。

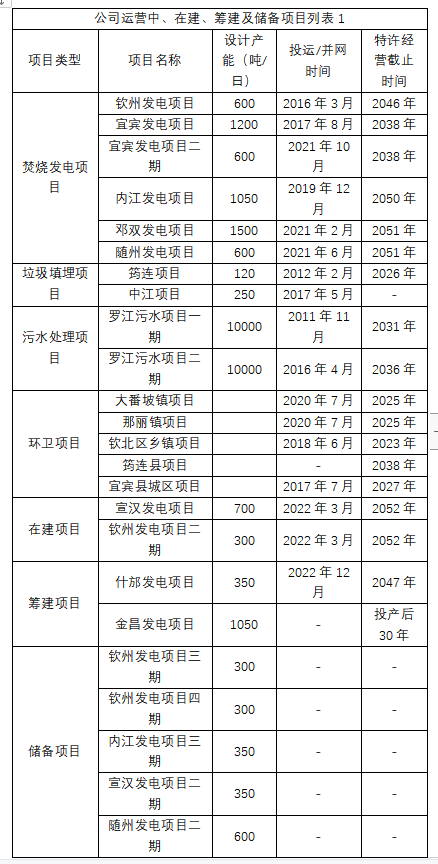

海诺尔现有运营中项目有14个,6个垃圾焚烧的、2个填埋的、5个环卫服务项目以及1个污水处理厂。公司未来还有8个垃圾焚烧项目会陆续建成,其中2个已经在建,2个还没开始建设但准备建设,4个未来不一定什么时候开始建设。

值得注意的是,从2017年海诺尔移交或停运的项目合计13个,数量高于正在运营的项目。从历史项目看,广汉、新津、什邡等项目因长期处于超负荷运行的状态,目前已提前达到设计总库容量而被停运。

对于一家垃圾处理企业来说,旗下正在运营的项目决定了其现在的营收与利润,未来在建、筹建与待建的项目代表了其未来的业绩增长:

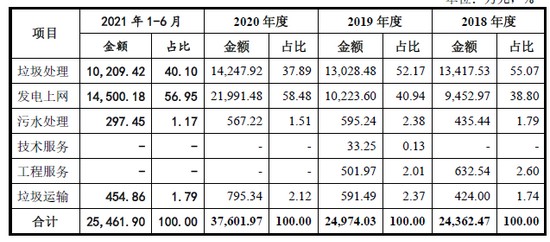

公司超9成的主营业务收入来自垃圾处理、发电上网业务。好了,海诺尔是干什么的这个问题就这么轻松的解决了。下面就要看看公司的这些项目是怎么赚钱的了。

02

公司是如何赚钱的?

垃圾焚烧项目可以收取垃圾处理费和垃圾焚烧发电上网电费,营收=垃圾处理量×垃圾处理费+上网发电量×上网电价;

垃圾填埋项目只能收取垃圾处理费→营收=垃圾处理量×垃圾处理费;

环卫项目则收取垃圾清运费→营收=固定服务费;

污水处理厂则按吨收取污水处理费→营收=污水处理量×污水处理费。

2018年-2021年上半年海诺尔垃圾处理费和垃圾焚烧发电上网收入占公司营业收入比例均超过90%,2021年上半年更是到了97.05%,在此基础上我们的分析重点也就出现了→垃圾处理与发电上网业务。

03

“平均数大法”计算未来业绩

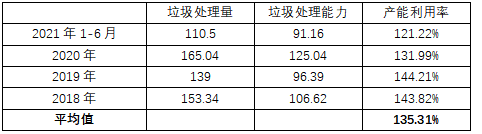

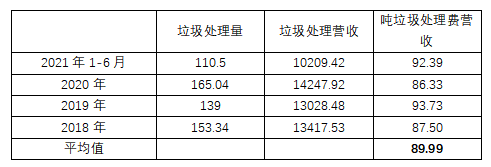

专业的机构可能会每个项目每个项目的去单独分析营收与利润,但是对于大多数投资者来说这么做有点事倍功半,于是我们这里使用一个更加简便的方式来获得公司的业绩测算基准,“平均数大法”。

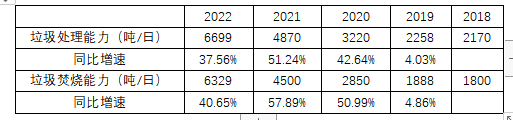

垃圾处理平均产能利用率135.31%。

垃圾处理平均收入89.99元/吨。

垃圾发电平均收入170.64元/吨。

此处我们使用海诺尔的最新数据,最新的垃圾处理毛利率61.97%,垃圾发电毛利率66.08%。

到这里,我们会发现只要知道未来每年的垃圾处理能力,公司的营收利润便能大致的分析出来了。

垃圾处理营收=垃圾处理能力×平均产能利用率×垃圾处理费收入+垃圾焚烧处理量×平均吨发电收入

04

确定赚钱的募投项目

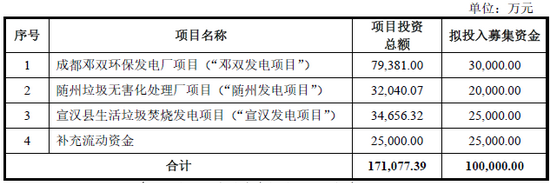

通过以上分析,我们将海诺尔的业绩核心聚焦到了一个指标之上——公司垃圾焚烧处理能力。而此次的募投项目则正是新建垃圾焚烧发电厂,扩张垃圾焚烧处理能力。

结合上面的项目列表我们可以看到邓双项目处理能力1500吨/日,随州项目处理能力600吨/日,宣汉项目处理能力700吨/日,其中邓双和随州项目已经投产,宣汉项目2022年投产。

结合项目的投产日期,我们就可以基于募投项目与在建项目计算得到公司每年的理论处理能力数据:

2021年全年,海诺尔的垃圾处理能力将较2020年有超过50%的增长,并且因为垃圾焚烧新增项目较高的毛利率,公司在招股说明书中指出2021年度公司营收预计同比增长50%-54%,达到5.7-5.8亿元,净利润将同比增加92%-102%,达到2.56-2.70亿元。

05

没必要的融资 募资恐用来还债

海诺尔依靠BOT模式运营的垃圾焚烧电站全部有着提前约定好的垃圾处理费、承诺保底的垃圾处理量与大量的上网发电补贴,这一切的条款都保证了公司项目未来的收益能够得到有效保障,而且内部收益率普遍高于20%,是不折不扣的“好生意”。

但是在海诺尔招股说明书募投项目部分明确说明,邓双项目和随州项目虽然是募投项目但是均已经完成建设并且投产,项目前期投资由公司自筹资金垫付,募集成功后将用募集资金置换先期垫付资金。

这意味着利用自有资金和自筹资金已经完成了邓双项目与随州项目的建设,海诺尔将在募集成功后拥有至少7.5亿元的可支配资金,在这种情况下还要将这两个项目纳入募投项目中无疑是为了能够扩大融资规模募集更多资金。这时对于这些置换出来的资金的用途便是非常值得讨论的问题了。

我们先做一个乐观的可能性假设,这些资金或许会被用来完成待建与储备项目的建设。

如果将这7.5亿元资金全部投入到未来的项目建设中,按照海诺尔以往的项目投资水平,至少能保证它再投产三家垃圾焚烧厂,我们还可以去结合待建项目和储备项目估算下2023年可能达到的垃圾处理能力:

按照之前垃圾处理能力就是公司营收利润的逻辑,这必将为海诺尔带来更加客观的业绩增速,也能够将公司股价推向一个新高度。

但是除了拿钱建新项目以外,更可能发生的是海诺尔要拿钱还债!

招股书显示,海诺尔2018年-2021年上半年总负债额分别为5.9亿元、8.7亿元、14.6亿元和21.4亿元,在负债快速飙升的情况下资产负债率也连续增长,18年-21年上半年资产负债率分别为51.51%,58.08%、67.21%和73.49%。

高企的资产负债率意味着公司在上市前为了能够加快项目建设进度、增加未来业绩增速来源而大量增加借款,并且寄希望于依靠募集资金还债。在募集资金拿来还债的情况下公司未来的项目建设进度恐怕不能像之前的乐观估计中那样继续保证每年3个项目的投产,而是进入一段稳定消化期。

换句话说,公司垃圾焚烧业务的属性让公司难以出现业绩下滑,但是大量借款建设项目的行为透支了公司未来的业绩增速,将公司未来2-3年的业绩集中到了21年进行释放,这样公司业绩在22和23年怕是难以维持21年的高速增长。

归纳总结,此次的募投项目对已经债台高企的海诺尔来说,还债降低负债率的必要性十分明显,但是对广大投资者来说这种为了过会而不惜借债让业绩集中释放的赌徒心理怕是有些合理性不足。

06

结语

抓住业绩发展趋势就是抓住价值投资的核心。

对价值研究来说,一切的分析都是为了得出对公司未来业绩发展趋势的判断,而通过对公司业务模式的分析,抓住公司业绩的核心影响因素,再用公司核心影响因素去分析公司未来的业绩发展趋势,便成为了价值投资的关键路径。

希望通过本文中展示的分析过程,能够帮助投资者们掌握价值投资的财富密码。

责任编辑:冯体炜

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)