【投资维权315线索征集】你投诉,我报道!在这里,我们为股票、基金投资者提供一个因违法违规行为遭受损失的曝光平台。新浪财经爆料线索征集启动,当您的权益受到侵害欢迎向【黑猫投诉平台】投诉,受损股民可至【新浪股民维权平台】维权。

【广发策略】成长股会重现18Q1的行情吗?——周末五分钟全知道(2月第2期)

广发策略研究

戴康、曹柳龙

报告摘要

报告摘要● “2+1”因素渐次落地,“春季躁动”普涨延续

我们在1.6《全球risk-on,A股春季躁动开启》中提到的“2+1”因素(两个事实+一个期权)渐次落地。欧洲央行执行委员表示新一轮定向长期再融资操作(TLTRO)是可能的,而中美贸易谈判亦继续向偏积极的方向发展;1月中国社融规模超预期,信用扩张边际改善,进一步夯实了“估值底”,有助于春季躁动“普涨格局”的深化以及成长股行情的延续。

● 成长股有望重现18Q1的行情

我们在2.10《“春季躁动”颠簸前行》中指出,业绩“炸雷”之后创业板将继续反弹。对比18Q1,19Q1流动性环境更优、成长股风险偏好改善的空间更大,虽然我们预计19Q1创业板的业绩增速“不性感”,但相对于18Q4(-54.6%)仍会大幅改善,成长股反弹还会延续。

● 流动性:19Q1流动性环境更优

18Q1金融去杠杆加码,企业融资环境恶化,低评级信用债利差持续抬升;而19Q1,在定向降准、民企“纾困”、银行永续债CBS等政策作用下,实体融资成本有望回落:(低评级)信用债发行量加速,长、短端利率和低评级信用债利差也已显著回落。

● 风险偏好:19Q1成长股风险偏好上行空间更大

(1)相比18Q1上市制度改革,19Q1“科创板”设立更能阶段性提振成长股风险偏好;(2)18年报大量商誉减值之后,创业板的风险部分释放,也有利于提升19Q1成长股风险偏好;(3)相对于18Q1,当前创业板(剔除18年报商誉减值公司)的估值更低、风险偏好的上行空间也更大。

● 基本面:预计19Q1成长股的业绩增速“不性感”

18Q1创业板内生增速(29.9%)和外延增速(36.3%)均大幅改善。受高基数影响,预计19Q1创业板外延增速很难显著改善; 19年初经济下行压力仍较大,创业板内生增长仍处下行周期。不过我们预计19Q1创业板业绩相对18Q4(-54.6%)仍显著加速,足以支撑当前的成长股反弹。

● 春季躁动延续“普涨格局”,成长股亦仍有反弹空间

全球风险偏好继续提升,社融数据改善信用扩张预期有助于夯实“估值底”,深化“普涨格局”,成长股行情亦将延续。建议继续关注成长股反弹,同时关注“宽信用”预期夯实后(新)基建的投资机会——5G、特高压、核电、钢铁。主题投资关注区域协调(雄安、新疆、长三角一体化)。

● 核心假设风险:中美贸易摩擦再次升级,经济下行超预期,年报低于预期。

报告正文

1本周策略观点

本周值得关注的变化有: 1、2019年1月新增社会融资规模4.64万亿,同比增加1.56万亿;1月末, M2同比增长8.4%,增速比上月末高0.3百分点;M1同比增长0.4%,增速比上月末低1.1个百分点。2、1月份,全国居民消费价格总水平同比上涨1.7%,环比0.5%;全国工业生产者出厂价格同比上涨0.1%,环比下降0.6%。3、工业品价格方面,本周综合钢价指数小幅上升,全国水泥市场价格小幅回落,化工品价格平稳,价差涨跌相当。

本周成长股大涨,周五公布的1月社融数据大超预期。我们1.6《全球risk-on,A股春季躁动开启》中提到的“2+1”因素也已全部实现。目前,市场关注的焦点主要有:(1)成长股是否会重现18Q1的行情?(2)市场普涨行情能否延续?(3)1月社融数据会产生哪些影响?

对此,我们的看法如下——

1、我们在1.6《全球risk-on,A股春季躁动开启》中提到的“2+1”因素(两个事实+一个期权)渐次落地,市场表现也验证我们1.20《躁动延续,普涨格局》的判断。本周公布的社融数据显示信用扩张边际改善,进一步夯实了“估值底”,有助于“普涨格局”的深化以及成长股行情的延续。春季躁动开启的“2+1”因素均已实现——(1)全球risk-on:在美联储转向“偏鸽”后,欧洲央行执行委员表示新一轮定向长期再融资操作(TLTRO)是可能的,全球流动性紧缩节奏继续缓和,而中美贸易谈判亦继续向偏积极的方向发展;(2)信用扩张预期改善:1月社融信贷数据均超出市场预期,1月信用债发行量同比抬升736.8%,其中,低评级信用债发行量同比抬升153%,AA-级企业债的利差从高点回落约16bp;(3)短端利率回落:R007以及1年期国债收益率从18H2的3%左右回落到当前2.3%左右的中枢。

2、我们在2.10《“春季躁动”颠簸前行》中进一步指出,业绩“炸雷”之后创业板将继续反弹。从年初低点以来创业板已累计上涨12.9%,全面对比19Q1和18Q1成长股的流动性、风险偏好和基本面,我们认为创业板仍有继续反弹的空间。(1)相比18Q1,19Q1的流动性环境更加宽松——18Q1金融去杠杆加码,实体去杠杆“箭在弦上”,企业融资环境恶化;而在定向降准、MLF、TMLF、银行永续债CBS、民企“纾困”等政策陆续推出之后,19Q1长、短端利率水平显著下行,低评级信用债利差高位回落;(2)19Q1成长股的风险偏好上行空间相对更大——相比18Q1的上市制度改革,19Q1“科创板”的设立更能阶段性提振成长股的风险偏好。当前创业板的商誉减值风险也已部分化解。同时,当前创业板(剔除18年报商誉减值公司)的估值水平相对更低,ERP则相对更高;(3)不过,预计19Q1成长股的基本面仍缺乏想象空间,不如18Q1“性感”——18Q1创业板内生增速大幅改善,业绩高增长;而19Q1创业板内生增速步入回落周期,预计业绩增速相对较低,缺乏持续大幅改善的想象空间。

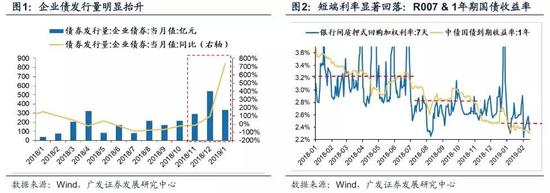

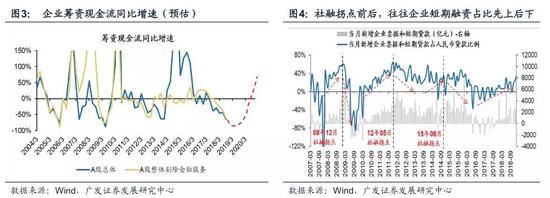

3、流动性:19Q1流动性环境更优。18Q1金融去杠杆加码,企业融资环境恶化;而19Q1,在定向降准、民企“纾困”、银行永续债CBS等政策作用下,实体融资成本有望回落,长、短端利率水平也明显下行。18年初金融去杠杆向实体去杠杆推进(表1),实体融资环境恶化,企业筹资现金流同比增速大幅回落且负增长;而19年初,在民企“纾困”政策导向下,监管机构持续出台相关措施降低实体融资成本(表2),同时,本周公布的1月社融数据中,企业短期贷款的规模和占比均显著增加(图4),预计实体融资成本将触底回升(图3)。数据上来看,19年初的企业债发行增速大幅增加、低评级信用债利差持续回落、长短期利率的中枢也显著下移(图1、图2)。

4、风险偏好:19Q1成长股风险偏好上行空间更大。18Q1上市制度改革提升成长股的风险偏好,不过商誉减值预期对风险偏好形成一定制约;而19Q1“科创板”设立显著提振成长股阶段性风险偏好,商誉减值风险也一定程度释放,同时,当前创业板(剔除18年报商誉减值公司)的估值水平相对更低、ERP相对更高。(1)“科创板”对19Q1成长股阶段性风险偏好的提振效果更大——18年初的上市制度改革(尤其是CDR),仅仅是对现有上市制度框架的修正;而“科创板”设立由最高决策层亲自推动,是中国上市制度的重大变革;(2)18年报大规模商誉减值之后,创业板的商誉减值风险得以部分释放,也有利于提升19Q1成长股的风险偏好——我们在1.31的年报业绩预告《创业板商誉大幅减值》中指出,按照均值法和中位数法外推,创业板18Q4的商誉规模分别为2546亿和2270亿,相对于18Q3的高点分别回落-7.8%和-17.8%;(3)从估值和ERP角度出发,19Q1创业板风险偏好上行的空间更大——截止本周五,创业板(剔除18年报商誉减值公司)的PE(TTM)为41.0倍、PB(LF)为3.1倍,均显著低于18Q1(图7)。并且,当前创业板(剔除18年报商誉减值公司)的ERP为-0.64%,明显超过了历史均值+1倍标准差,而18Q1创业板(剔除18年报商誉减值公司)的ERP则低于历史均值,这意味着当前创业板ERP的下行风险大于上行风险,即,19Q1成长股风险偏好改善的空间比18Q1更大。(图8)

5、基本面:预计19Q1成长股的业绩增速“不性感”。18Q1创业板业绩高增长(34.6%);而预计19Q1创业板业绩增速相对较低,缺乏持续改善的想象空间。18Q1创业板内生增速(29.9%)和外延增速(36.3%)均大幅改善,创业板(剔除温氏股份、乐视网)的业绩增速高达34.6%,相对年报的1.0%显著改善。不过,受18Q1高基数的影响(图9),并且,创业板内生增长已进入回落区间,预计19Q1创业板业绩增速相对较低——(1)外延增长面临高基数:创业板外延并购并没有完全放开、外延并购的规模依然负增长,在18Q1的高基数下,预计创业板外延增速很难显著改善;(2)内生增长步入回落周期:我们取263家从没有发生过外延式并购的创业板公司为样本。在18Q4(预告)净利润占比前10的细分行业中,除了电子、通信和商贸外,其他7个细分行业18Q4的业绩均减速,由于19年初经济下行压力仍然较大,预计19Q1这些细分行业的业绩增速也很难改善。同时,受到18Q1高基数的影响,预计创业板的内生增速仍将进一步回落。虽然我们预计19Q1创业板业绩增速很难有大的弹性,但相对18Q4(-54.6%)仍会大幅改善,这足以支撑当前的成长股反弹。

6、春季躁动延续普涨行情,成长股亦仍有反弹空间。1月超出市场预期的社融数据边际改善信用扩张预期、夯实“估值底”、深化“普涨格局”、延续成长股行情。建议继续关注成长股行情,同时关注“宽信用”预期夯实后(新)基建的投资机会——5G、特高压、核电、钢铁。我们认为,19Q1成长股所处的流动性环境更优、风险偏好改善的空间更大,受高基数及内生增速回落影响,预计成长股一季报的业绩增速“不性感”,但也足以支撑当前的行情。同时,实体经济能够产生“信用”需求的4个部门中,(新)基建是政策阻力最小的方向、有望成为“逆周期”刺激政策的发力点。主题投资关注区域协调(雄安、新疆、长三角一体化)。

2

本周重要变化

2.1 中观行业

下游需求

房地产:Wind30大中城市成交数据显示,截至2019年2月15日,30个大中城市房地产成交面积累计同比下跌23.98%,相比上周的-23.73%有所下降,30个大中城市房地产成交面积月环比下降64.54%,月同比下降59.15%,周环比上涨159.51%。

汽车:乘联会数据,1月第5周乘用车零售销量同比下降6%,较1月第4周的-1%有所下降。

中游制造

钢铁:本周综合钢价指数小幅上涨。各地区、各品种钢价全面上涨,本周螺纹钢价格指数相对节前涨1.50%至3994.12元/吨,冷轧价格指数相对节前涨0.73%至4332.9704元/吨。本周钢材总社会库存上涨11.10%至1619.91万吨,螺纹钢社会库存增加14.23%至827.69万吨,冷轧库存涨12.17%至278.72万吨。截止2月15日,螺纹钢期货收盘价为3599元/吨,比上周下降4.13%。

水泥:本周全国水泥市场价格小幅回落,环比节前跌幅为0.28%。全国高标42.5水泥均价相对节前跌0.15%至443.00元/吨。其中华东地区保持不变为493.57元/吨,中南地区相对节前跌0.68%至489.17元/吨,华北地区保持不变为425.0元/吨。

化工:本周化工品价格保持平稳,价差涨跌相当。本周国内尿素跌1.57%至1880.00元/吨,轻质纯碱(华东)跌2.23%至1882.14元/吨,PVC(乙炔法)跌0.07%至6470.71元/吨,涤纶长丝(POY)涨0.25%至8521.43元/吨,丁苯橡胶跌0.31%至11664.29元/吨,纯MDI稳定在21150.00元/吨,国际化工品价格方面,国际乙烯涨6.88%至1053.86美元/吨,国际纯苯涨2.14%至597.50美元/吨,国际尿素跌6.83%至235.71美元/吨。

上游资源

煤炭与铁矿石:本周铁矿石价格上涨,铁矿石库存上涨,煤炭价格保持稳定,煤炭库存下降。国内铁矿石均价相对节前涨2.65%至623.03元/吨,太原古交车板含税价稳定在1750.00元/吨,秦皇岛山西混优平仓5500价格跌1.13%至582.14元/吨;库存方面,秦皇岛煤炭库存本周相对节前减少5.90%至510.50万吨,港口铁矿石库存相对节前增加3.15%至14414.21万吨。

国际大宗:本周WTI涨5.89%至58.60美元/桶,Brent涨7.13%至66.39美元/桶,LME金属价格指数跌1.65%至2894.30,大宗商品CRB指数涨1.85%至181.33;BDI指数涨6.32%至639.00。

2.2 股市特征

股市涨跌幅:本周上证综指涨2.45%,行业涨幅前三为电子(10.97%)、农林牧渔(10.59%)和通信(8.37%);涨幅后三为房地产(1.91%)、非银金融(1.90%)和银行(-1.02%)。

动态估值:本周A股总体PE(TTM)从上周13.69倍上升到本周14.13倍,PB(LF)从上周1.45倍上升到本周1.49倍;A股整体剔除金融服务业PE(TTM)从上周18.68倍上升到本周19.56倍,PB(LF)从上周1.76倍上升到本周1.84倍; 创业板PE(TTM)从上周41.90倍上升到本周44.78倍,PB(LF)从上周2.62倍上升到本周2.80倍;中小板PE(TTM)从上周24.33倍上升到本周25.82倍,PB(LF)从上周2.18倍上升到本周2.31倍;A股总体总市值较上周上升3.22%;A股总体剔除金融服务业总市值较上周上升4.78%; 必需消费相对于周期类上市公司的相对PB由上周1.97倍上升到本周2.04倍; 创业板相对于沪深300的相对PE(TTM)从上周3.84倍上升到本周4.04倍;创业板相对于沪深300的相对PB(LF)从上周2.03倍上升到本周2.14倍;股权风险溢价从上周2.25%下降到本周2.03%,股市收益率从上周5.35%下降到本周5.11%。

基金规模:本周新发股票型+混合型基金份额为2.52亿份,上周为2.69亿份;本周基金市场累计份额净减少21.41亿份。

融资融券余额:截至2月14日周四,融资融券余额7353.64亿,较上周上升0.99%。

新增A股开户数:中登公司数据显示,截至2月1日,当周新增投资者数量18.89万,相比上周的24.95万有所下降。

限售股解禁:本周限售股解禁1041.07亿元,预计下周解禁318.27亿元。

大小非减持:本周A股整体大小非净减持22亿,本周减持最多的行业是电子(-15.94亿)、化工(-2.66亿)、计算机(-1.74亿),本周增持最多的行业是建筑装饰(0.93亿)、电气设备(0.82亿)、公用事业(0.55亿)。

北上资金:本周陆股通北上资金净流入263.73亿元,上周净流入225.21亿元。

AH溢价指数:本周A/H股溢价指数上涨至117.43,上周A/H股溢价指数为116.83。

2.3 流动性

截止2月14日,央行本周共有8笔逆回购到期,总额为6800亿元;1笔MLF投放,总额95亿元;1笔MLF回笼,总额3930亿元;公开市场净回笼10635亿元。截至2019年2月15日,R007本周上升2.87BP至2.34%;SHIB0R隔夜利率下跌37.30BP至1.7130%;长三角和珠三角票据直贴利率本周都下跌,长三角跌35.00BP至3.10%,珠三角跌35.00BP至3.15%;期限利差本周涨2.39BP至0.77%;信用利差跌4.05BP至0.92%。

2.4 海外

美国:周三公布美国1月CPI环比值0%,低于预期值0.1%,和前值持平;周四公布美国12月零售销售环比-1.2%,低于预期值和前值0.1%;美国1月PPI环比-0.1%,低于预期值0.1%,与前值持平;周五公布美国1月工业产出环比-0.6%,低于预期值和前值0.1%;美国2月密歇根大学消费者信心指数初值95.5,高于预期值93.5和前值91.2。

欧元区:周四公布欧元区四季度GDP同比初值1.2%,与预期值和前值持平;欧元区四季度GDP季环比初值0.2%,与预期值和前值持平。

英国:周一公布英国12月制造业产出环比-0.7%,低于预期值0.2%和前值-0.1%;英国12月工业产出环比-0.5%,低于预期值0.1%和前值-0.3%;英国四季度GDP同比初值1.3%,低于预期值1.4%和前值1.5%;英国四季度GDP季环比初值0.2%,低于预期值0.3%和前值0.6%;周三公布英国1月末季调输出PPI环比0%,与预期值持平,高于前值-0.3%;英国1月核心CPI同比1.9%,与预期值和前值持平;1月CPI同比1.85%,低于预期值1.9%和前值2.1%;1月CPI环比值-0.8%,低于前值0.2%。

日本:周二公布日本12月第三产业活动指数环比-0.3%,低于预期值-0.1%,高于前值-0.4%;周三公布日本1月国内企业商品物价指数同比0.6%,低于预期值1%和前值1.5%;周四公布日本四季度实际GDP平减指数同比初值-0.3%,高于预期值-0.4%,与前值持平;日本四季度实际GDP年化季环比初值1.4%,与预期值持平,高于前值-2.5%;日本四季度实际GDP季环比初值0.3%,低于预期值0.4%,高于前值-0.6%;周五公布日本12月工业产出环比终值-0.1%,与前值持平。

海外股市:本周标普500涨2.50%收于2775.60点;伦敦富时涨2.34%收于7236.68点;德国DAX涨3.60%收于11299.80点;日经225涨2.79%收于20900.63点;恒生跌0.16%收于27900.84。

2.5 宏观

CPI/PPI:2019年1月份,全国居民消费价格总水平同比上涨1.7%,环比0.5%;全国工业生产者出厂价格同比上涨0.1%,环比下降0.6%。

外汇储备:中国1月末外汇储备30879亿美元,比上月增加152亿美元,连续第3个月上升。

人民币贷款:1月份新增人民币贷款3.23万亿元,同比多增3284亿元。

社会融资规模:1月新增社会融资规模46400亿元,同比增加15600亿元。

M1/M2:1月末,广义货币(M2)余额186.59万亿元,同比增长8.4%,增速比上月末高0.3百分点,比上年同期低0.2个百分点;狭义货币(M1)余额54.56万亿元,同比增长0.4%,增速分别比上月末和上年同期低1.1个和14.6个百分点。

3下周公布数据一览

下周看点:美国2月Markit制造业PMI初值;欧元区1月调和CPI同比终值;日本12月核心机械订单环比;日本公布12月核心机械订单环比

2月18日周一:日本公布12月核心机械订单环比

2月19日周二:英国公布12月三个月ILO失业率;英国公布1月失业金申请人数变动(万人)

2月21日周四:美国公布12耐用品订单环比初值;美国公布2月Markit制造业PMI初值;美国公布1月成屋销售总数年化(万户)

2月22日周五:欧元区公布1月调和CPI同比终值

风险提示:

中美贸易摩擦再次升级,经济下行超预期,年报低于预期。

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:王涵

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)