【线索征集令!】你吐槽,我倾听;您爆料,我报道!在这里,我们将回应你的诉求,正视你的无奈。新浪财经爆料线索征集启动,欢迎广大网友积极“倾诉与吐槽”!爆料联系邮箱:finance_biz@sina.com

1、证券:全面降准,券商受益流动性改善

1月4日,央行宣布下调金融机构存款准备金率1个百分点,其中,2019年1月15日和1月25日分别下调0.5个百分点,同时,2019年一季度到期的中期借贷便利(MLF)不再续做。据央行测算,此次降准将释放资金约1.5万亿,加上即将开展的定向中期借贷便利操作和普惠金融定向降准考核所释放的资金,再考虑2019年一季度到期的中期借贷便利不再续作的因素后,净释放长期资金约为8000亿元。

我们认为,此次全面降准有助于推动市场流动性与交易活跃度提升,券商板块有望迎来β行情。2011年以来,央行共进行了13次降准。复盘可见,宣布降准后5个交易日内,券商和保险受益流动性改善,上涨概率大,尤其是证券板块基本录得正收益。当前非银估值处于底部,降准预期正反馈。

证券板块受益于货币政策延续宽松预期。中央经济工作会议确立保增长主基调,强调积极财政政策和稳健货币政策,较大幅度增加地方政府债发行规模,改善货币政策传导机制。2019年中国人民银行工作会议进一步强调:1)保持流动性合理充裕和市场利率水平合理稳定;2)进一步落实金融服务实体经济各项政策措施。流动性环境改善有助于提升市场整体风险偏好。

叠加监管周期切换,券商板块兼具α收益。2018年四季度以来,强监管政策在局部开始放松,如股指期货松绑、并购重组新规、股票回购政策、系统重要性投行等,尤其是壮大直接融资市场和资本市场开放背景下的科创板和衍生品,是头部券商提升ROE的重要推力。

前期周报观点中,我们重点提示“估值重回低点,逐步建仓时机到来”,经历上周上涨,目前证券板块2018年整体估值1.23xPB,头部券商PB介于1-1.34倍之间,仍然处于历史低位,复盘回顾显示2015-2017年头部券商估值中枢为1.4-1.6倍,高点可达1.8-2倍;流动性改善的β和监管周期切换的α有望催化证券板块系统性机会,推荐中金公司、中信证券、华泰证券等头部券商。

2、保险:人身险保费同比基本持平,降准或带来机遇

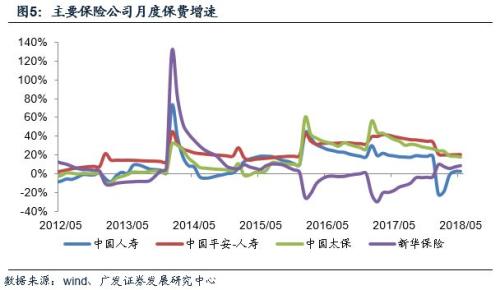

截止11月,产险公司原保险保费收入10628.76亿元,同比增长12.08%;人身险公司原保险保费收入24790.70亿元,同比下降0.50%,同比降幅进一步收窄,全年有望持平。国寿、平安、太保、新华累计寿险保费同比变动4.5%、20.9%、15.5%、11.7%,其中平安个险新单同比下滑幅度进一步收窄至0.8%。整体来看,2018年行业保费增长先抑后扬,但考虑134文对行业影响较大,阵痛期已经平稳过渡。当前从保险公司和市场角度而论,19年开门红可能更为特殊,一是保险公司主动降低预期并积极调整以保障型产品为主的销售模式,二是市场对于开门红的重要性及影响不断弱化。我们判断未来保费增长将更加趋于平衡,集中于单季度的大幅度增长模式可能逐渐消失,这也是成熟保险市场的征兆之一。另外,本周五央行宣布降准,合计释放流动性约1.5万亿元,历史而言,降准后对保险板块的影响虽然不太明显,但总体呈现边际向上改善。结合当前板块估值临近历史底部,行业P/EV仅0.81倍,保险板块已经具备长期投资价值。推荐:中国平安、中国财险、中国太保、新华保险。

3、信托:业务有序恢复,关注行业基本面边际改善

政策明确银信通道业务未来仍可以存续与开展以支持合理合规需求下,行业正有序恢复合规业务的状况,服务实体经济能力加强。关注流动性进一步改善下个股标的估值修复机会。

4、推荐关注估值处于低位的中航资本

公司引战投落地,逆市增资百亿;军民融合基金推动投资板块贡献利润。

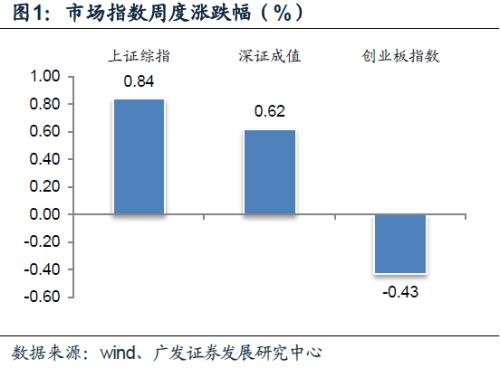

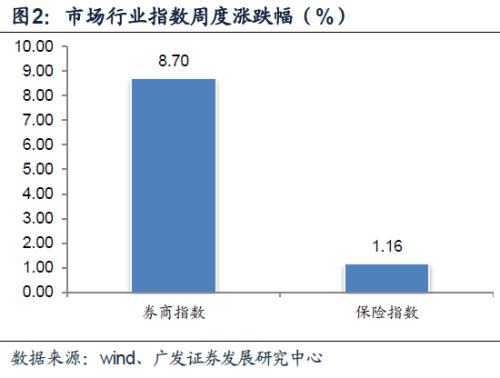

5、一周行情

上周上证指数报2514.9点,涨0.84%;深证成指报7284.8点,涨0.62%;创业板指数报1245.16点,跌0.43%。券商指数涨8.70%,保险指数涨1.16%。

风险提示

风险因素包括宏观经济与行业景气度下行,如经济下行超预期、多因素影响利率短期大幅波动、资管新规后续补丁文件严厉性超预期、行业爆发严重风险事件等;公司经营受多因素影响,风险包括:行业竞争加剧、存量资管项目爆发严重风险事件、公司业绩不达预期、二级市场波动、新领域投资出现亏损等。

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。责任编辑:张恒星 SF142

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)