来源:涛哥杂谈

前几年地产市场红火,如果你问一家房企最想要什么?多数人可能会说,想要多拿几块地,多卖几套房。

到这两年,如果你再问房企最想要什么?回答一定是,想要钱。

市场下行、融资渠道收紧,很多中小房企借不到钱,即便龙头房企,其融资成本也在小幅走高。

然而上周,龙湖发布了一则公告,其融资成本,低得让人流泪:

“发行于2027年到期的2.5亿美元3.375%优先票据,发行于2032年到期的4亿美元3.85%优先票据”。

合计6.5亿美元,45亿人民币,这么便宜的利率就借到了?

简直让地产同行,闻者伤心,见者落泪。

3.375%,这个数字意味着什么?

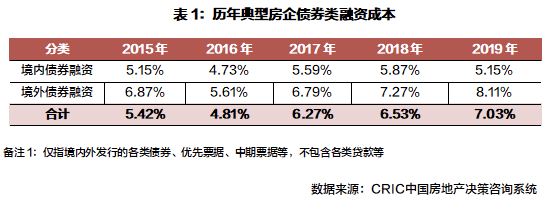

数据显示,2019年95家典型房企的境外融资成本超过8%,是龙湖的两倍还多;

境内融资方面,主流房企普遍高于5%,还有很多高于10%,而龙湖已经连续4年低于5%。

以2019年为例,龙湖进行了三笔融资:

1、2月20日及21日,发行规模为22亿元的公司债券,分别是票面利率为3.99%的17亿元的五年期债券,和票面利率为4.7%的5亿元七年期债券;

2、7月19日,发行住房租赁事项公司债,规模为20亿元。分别为5亿元的五年期债券,票面利率低至3.9%,以及15亿元的七年期债券,票面利率为4.67%;

3、9月9日,发行于2029年到期8.5亿美元3.95%优先票据。

这么低的融资成本,不羡慕是假的,简直可以说虐心。

行业里能达到这个水平的公司不过5家,而除了龙湖一家民营企业,也就只有央企可能享受到这个待遇。

一、为什么龙湖融资成本低?

房企融资成本的高低,主要取决于企业性质、规模以及经营风格等因素。

反观龙湖,无论是规模还是背景,都没有压倒性的优势,为什么融资能力足以媲美央企?

我想,这和龙湖一贯稳健的经营风格密不可分。

从债务结构来看,2019上半年,龙湖综合借贷总额1400亿元,净负债率为53.0%,处于行业较低水平。

在有息负债中,龙湖一年内到期债务为137.6亿元,占总债务比例仅为9.8%,而龙湖的经营性收入将完全覆盖利息支出。

从现金短债比来看,截止2019上半年,龙湖的现金/短债比为4.22,可见其拥有极强的偿债能力,这是其获得低成本融资的重要原因。

过去几年,行业加杠杆是常态,龙湖是为数不多的很少碰非标、影子银行,和信托的企业。

针对龙湖的融资,邵明晓曾表示,“我们没用任何高成本融资的方式,非常自律,才使得今天的龙湖有这么多授信额度。”

国际三大评级机构标普、穆迪、惠誉,给予龙湖的评级分别为“BBB-”、“Baa3”、“BBB”,均为投资级评级。

可见龙湖偿债能力极强,违约风险极低。

在19年中期业绩发布会上,有记者问到吴亚军关于龙湖上市十年的感受,

她回答说:“对于上市公司来讲,没有故事,就是好故事。”

低成本融资,正是龙湖从容的底气。

二、龙湖还有什么优势?

龙湖作为一家民营企业,融资表现在业内首屈一指。那么相比其他房企,他的优势究竟在哪?

财务稳健只是结果,究其本源,不得不提及龙湖稳健的区域布局,以及发展战略。

从2015年起,龙湖明显加大了投资力度,但是土地总体溢价率并不高,符合其一贯冷静的投资风格。

基于对未来房价不会爆发式增长的判断,龙湖在全国采用的是重点布局、深度聚焦的模式。

目前,龙湖进入全国50多个城市,这个数量相对同规模房企而言,还是比较克制。

截至2019年底,龙湖在长三角、西部、环渤海、华南及华中区域签约金额,在全集团占比分别为34.0%、24.4%、21.6%、10.8%及9.2%。

可见,龙湖坚持布局热点城市群,保持了相对健康和合理的供货结构,为其后续盈利增长奠定了坚实基础。

除了地产开发之外,龙湖还将商业运营、长租公寓以及智慧服务作为主航道业务,协同发展。

例如商业运营方面,龙湖19年上半年商场出租率高达98%,收益同比大增25.7%,达到21.1亿。

在低迷的消费环境下,如此亮眼的数据,充分展示了龙湖强劲的运营能力,和较高的品牌价值。

此外,据2019年敬业度调查结果显示,龙湖得分从16年的76%上升到19年的84%,再创历史新高。

与同行相比,龙湖敬业度高出约10个点;与世界500强最佳雇主平均分相比,龙湖高出5个点,可见其组织竞争力优越。

前两天,在龙湖年会上,吴亚军更是对龙湖的未来寄予厚望:

地产开发业务,2029年权益销售额要达到9000亿;

商业运营业务,到2029年商业项目预计开业300家;

长租公寓方面,2029年收入要达到1000亿;

智慧服务业务,2029年权益收入要达到2000亿。

吴亚军说,面向未来,龙湖要做一家没有边界的公司。

除了主航道业务以外,龙湖也在默默耕耘养老、产城等业务,等待绽放的时机。

相信龙湖下一个十年,会更加从容。

三、房企应向龙湖学什么?

房地产对资金高度依赖,未来十年房企最核心的竞争力,要看融资能力。

去年5月以来,境内外融资持续收紧,传统融资渠道受限,短时间内难有转机。

对很多房企而言,他们既没有龙湖高度自律的融资技能,也没有龙湖的发展规模,未来怎样才能找到钱?

1、回款为王

融资情况两极分化严重,有些房企能够拿到低利率长账期融资,有些房企即便是以高利率融资,也很难借到钱。

不依赖外部融资的情况下,加快销售回款、增强自身造血能力,也能存活很久。

2、卡准融资窗口期

对于商业银行和资本市场来说,都是以自然年作为周期。每个周期内明显利率先低后高、融资额度先充裕后紧张。

因此,面对严峻的融资环境,抓住年初的窗口期,是关键中的关键。

3、上市、分拆上市

2019年已有6家房企通过上市获取资金,例如德信、中梁、新力等;

还有些房企通过分拆上市进行多元融资,例如佳兆业、时代将物业分拆上市,宝龙商业在年末登陆港股。

4、资产证券化

相对于银行贷款、信托等传统融资方式,目前监管对资产证券化的态度较为宽松。

ABS、供应链金融,以及未来的REITs,都有可能成为房企融资的突破口。

面对行业周期下行,房企的风险来源不仅限于融资渠道。

龙湖的低成本融资固然值得称道,但是其稳健且全面的经营能力更值得学习。

只有维持稳健经营,增强自身造血能力,才能活下去并且活得更好。

责任编辑:张海营

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)