原标题:亏出新高度?239亿市值的上市公司预亏432亿,但股价最近还涨了50%

来源:每日经济新闻

1月11日晚,*ST盐湖(000792.SZ)的6.8万名股东等来了让人无眠的消息。

当日晚间,*ST盐湖公告披露,公司拍卖账面价值逾574亿元的*ST盐湖不良资产包第六次流拍。而按照此前协议,当地国资青海汇信资产管理有限责任公司(以下简称为青海汇信)将进行“兜底”,拿下上述资产包,而30亿作价高于其他意向方。

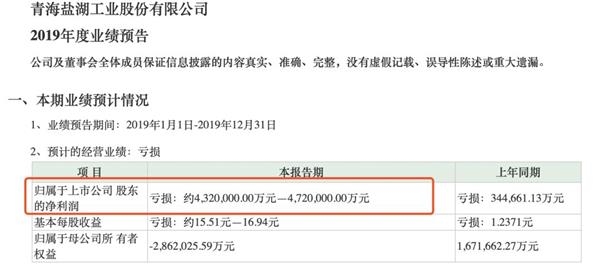

大幅折价处置不良资产后,*ST盐湖也将因巨额资产减值损失而亏损。公司发布业绩预告称,预计2019年公司亏损约432亿元~472亿元,2018年同期亏损34.4亿元。432亿元是什么概念?要知道,截至1月10日收盘,*ST盐湖的总市值为239亿元。而公司注册地址所在的青海省格尔木市,2018年的GDP才368亿元!

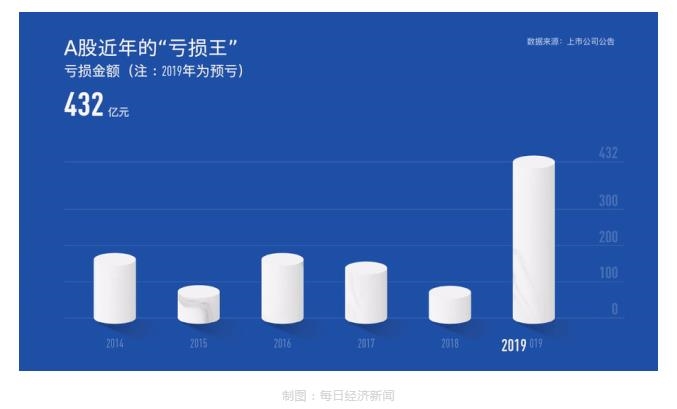

每日经济新闻记者注意到,此次*ST盐湖预亏400多亿元,或成为A股近年来亏损最多的公司。2014年~2018年,A股亏损王分别为中国铝业、酒钢宏兴、石化油服、乐视网(维权)和天神娱乐(维权),分别亏损162亿元、73亿元、162亿元、138亿和71亿元。

不过,在甩掉多年的业绩“包袱”,留下优质钾肥资产后,*ST盐湖也有望在2020年扭亏为盈。

剥离不良资产致巨亏

*ST盐湖这次数百亿巨亏,主要与公司在重整中处置不良亏损资产,导致巨额资产减值有关。2019年11月,*ST盐湖宣布剥离不良资产,拍卖旗下三家子公司的股权和相关债权,具体包括:盐湖镁业88.3%股权和349.5亿元应收债权,海纳化工97.748%股权和60.23亿元应收债权,以及化工分公司资产包。

“上述项目未能按预期实现达产盈利,反而侵蚀了公司依靠钾肥、锂资源形成的利润,导致公司陷入困境。”*ST盐湖称,为避免公司利润为亏损资产所侵蚀,影响公司长远发展,在有关债权人同意后,决定处置上述资产。

原本,上述处置的资产包账面价值超过574亿元,但评估值仅约254亿元。对此,*ST盐湖表示,主要是*ST盐湖处于重整状态,而专项评估机构采用清算价格法评估所致。在清算价格法下,评估机构会考虑资产快速变现所需要的价格折让等因素,评估值一般会低于账面价值。

而依据2019年11月初*ST盐湖第一次债权人会议表决通过的《青海盐湖工业股份有限公司重整案财产管理及变价方案》,拍卖以评估值的70%作为第一次拍卖的起拍价,流拍后可以降价拍卖,但每次降价幅度不超过30%,或通过协议转让等方式变价处置。11月中旬,第一次资产拍卖正式挂牌,起拍价约178亿元(评估值254亿元打七折),引来众多围观,但无人出价。随后,起拍价先后5次降价但均宣告流拍。

图片来源:阿里司法拍卖

图片来源:阿里司法拍卖*ST盐湖资产处置遇冷,与资产本身的条件有很大关系。根据*ST盐湖此前公告,化工项目存在天然气等原料供应不足,只能低负荷生产导致成本较高的问题;而金属镁等部分生产线仍存在技术瓶颈。这些因素导致2018年盐湖镁业和海纳化工分别巨亏47.2亿元和12.24亿元。

“承接方若想继续发展金属镁和化工板块资产,除需解决原料供应问题外,还需持续进行技术改造并补充流动资金。”有分析人士指出,这考验着承接方的经营实力和资源调度能力,有此意愿和能力的潜在承接方不多,这也导致该部分资产多次流拍的“尴尬”局面。

当地国资30亿接盘

多次拍卖流产后,最新青海汇信将以30亿元获取上述资产。2019年12月底,*ST盐湖曾发布《资产处置进展》公告称,若没有其他主体愿意以超过30亿元拍下上述资产包,青海汇信愿意以30亿元获取拍卖资产。

启信宝显示,青海汇信成立于2019年12月中旬,注册资本26亿元,第一大股东为海西州国有资本投资运营(集团)有限公司,持股比例为42.31%,另外两大股东为青海省产业发展投资基金有限公司和格尔木投资控股有限公司,分别持股38.46%和19.23%。上述三大股东的背后是青海当地省、州、市的国资委或财政部门。

去年11月底,*ST盐湖公告,中国中化集团有限公司、陕西煤业化工集团有限责任公司等2家意向战略投资者曾向*ST盐湖管理人提交了报名材料,有意竞拍上述资产。

而据每日经济新闻记者了解,青海汇信的出价高于上述两家潜在竞标者。

“出资30亿元承接亏损资产,高于此前接触的战略投资者所出价格,这体现了当地政府助力*ST盐湖重整成功,以推动公司资产好坏分离落地的责任和担当。”一位接近*ST盐湖的人士称,当地政府还拟对*ST盐湖较高比例的税收返还,以支持企业发展。

*ST盐湖能否向死而生?

*ST盐湖位于青海省格尔木市,这里有座世界第二大的盐湖——察尔汗盐湖。察尔汗,在蒙古族语里意为“盐泽”,察尔汗盐湖也是我国最大的可溶性钾镁盐矿床,依托于得天独厚的资源,*ST盐湖一度有“钾肥之王”之称。

*ST盐湖是我国最大的钾肥生产商之一。背靠察尔汗盐湖的*ST盐湖凭借资源储量丰富、规模大、品质高、生产成本低等优势,稳坐国内龙头。2018年,公司主业产品氯化钾营收74.5亿元,毛利率高达71.94%。

自1997年上市以来,*ST盐湖曾连续10多年实现业绩增长。2012年,*ST盐湖归属母公司股东净利润超过25亿元。然而,近年来受到综合化工项目、海纳PVC一体项目、盐湖镁业项目等拖累,近三年*ST盐湖连续出现巨亏。

剥离上述不良资产后,*ST盐湖的“老本行”钾肥业务相对优良。2018年*ST盐湖氯化钾产品的毛利润高达53.6亿元,而在2019年业绩预告中,*ST盐湖称,公司氯化钾产品的销量和售价均同比有所上升。

“只有甩掉包袱才能轻装上阵。”有市场人士认为。而在*ST盐湖看来,处置亏损资产是维持公司持续经营及盈利能力、保障全体利益相关方切身权益的根本途径。“(处置亏损资产)不仅是公司涅槃重生的必要之举,更是维护广大债权人和股东利益的重要举措。”*ST盐湖形容称。

二级市场对此次重整似乎较为看好。自2019年8月*ST盐湖被债权人申请重整以来,公司股价从5.5元/股一路上涨,截至1月10日,公司收盘价8.58元/股,累计涨幅约54%。

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)