来源:粤开崇利论市

A股对地缘冲突有免疫性

(一)地缘冲突对全球市场会产生什么影响?

地缘冲突具有极为复杂的政治、经济和外交关联,对它做出预测是极为困难的,但历史上比较激烈的地缘冲突的经验,或许能给我们思考当下的美伊冲突提供一定的启发。

我们主要选择了近二十年比较激烈的地缘冲突作为案例——2001年的“911事件”和2003年的伊拉克战争,大致可以得出几个基本结论:

(1) 激烈的地缘冲突短期(1个月左右)会对全球股市产生一定的负面冲击,但中期(3个月左右)市场往往会明显修复。比如,“911事件”后的十天里,美股跌幅近12%,但随后迅速收复了失地。

(2) 地缘冲突不会改变股市的长期趋势。比如“911事件”后全球股市中期得到很好修复,但2002年依然创出新低,并没有改变当时美股受到2001年经济衰退和科网泡沫破灭的熊市。

(3) 代表避险资产的黄金和日元会有所走强,VIX波动性增大。地缘冲突带来的是不可预知性增强,期间资金的避险情绪自然升温,避险资产走强。

(4) 对油价的影响并不明确。按常理,来自中东的地缘政治冲突会减少原油供给,从而推动油价上涨,但在“911事件”和2003年伊拉克战争后,油价都是下跌的,对需求下行的担忧成为更主要的影响变量。

(二)A股具有独立特性

地缘冲突对A股的影响主要来自于风险偏好的改变。从“911事件”和2003年伊拉克战争的影响看,A股对此具有一定的免疫力。比如,在“911事件”反应最为剧烈的十天里,全球市场大跌超10%,但A股下跌不到3%;在2003年伊拉克战争爆发1个月后,A股上涨9%,涨幅几乎全球领先。

当前市场主要矛盾探析

既然地缘冲突扰动不是主要矛盾,那么当下A股的主要矛盾在哪里呢?为何A股冲到3100附近略显犹豫?

第一个主要矛盾是,政策能否持续的保持宽松。年初虽然央行已经降准0.5%,但都是市场预期之中的事。投资者只要锚定2019年初,就知道当时央行是给了1%的降准。后续政策的焦点是,央行会不会额外采取一些MLF投放,或者采取“降息”的举动。

财政政策会不会采取一些行动,这个恐怕要等到两会后才能落地,毕竟涉及到预算的安排,需要人大通过。不过,从年初地方政府专项债的发行来看,比去年同期明显提速,表明政策是在加力的,市场应该会逐步认识到这一点。

第二个主要矛盾是,经济是否出现复苏。由于过去多年,经济的复苏多是脉冲性的,处于当下这一关口,市场对经济复苏的看法存在不小分歧。一些观点认为,目前只是“周期幻觉”,也不一定存在补库存周期。所以,市场进一步前行,需要等待更多的经济复苏的信号验证。

大势研判:积极持股过节

(一)春节前后A股大概率上涨

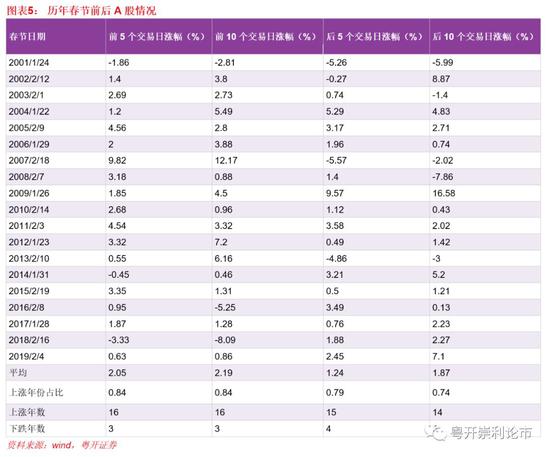

我们统计了2001年以来,春节前后的涨跌情况,可以清晰看到,A股存在非常明显的“春节行情”效应:春节前5个交易日,A股上涨概率达84%;春节后5个交易日,上涨概率达79%,也就是说,持股过春节是一个统计意义上占优的策略。

持股过节最大的担忧是来自海外,因为欧美市场仍会照常运行。就目前情况来看,我们觉得这一风险是比较小的:一方面,正如前面所述,A股对地缘冲突具有免疫力,;另一方面,中美商贸关系非常稳定。应美国邀请,中共中央政治局委员、国务院副总理、中美全面经济对话中方牵头人将于1月13日-15日率团访问华盛顿,赴美与美方签署第一阶段商贸协议。

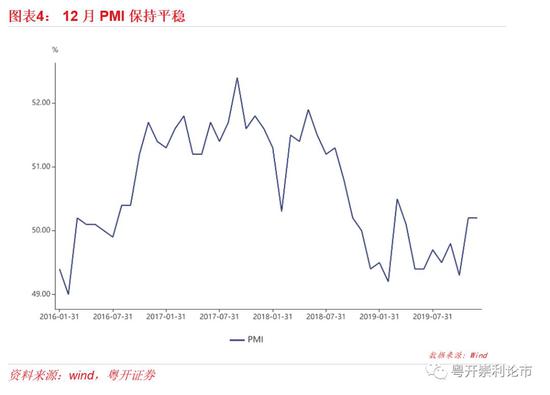

12月制造业PMI为50.2,与上月持平,连续两月保持在枯荣线以上。从一些主要车企的销量快报看,12月汽车消费应该不错。国家统计局将在1月17日公布四季度经济情况,或有助于减少当前市场对经济复苏的分歧。我们认为,春节前后A股很可能会进一步上攻。

(二)配置建议:科技优先,布局年报业绩

从本周走势看,科技和成长依然是强势主线,计算机、电子位列涨幅前两位;之前调整的消费板块有所恢复,而金融和周期相对较弱。

正如我们之前报告《紧握科技主线,静待周期复苏》指出的,始于2019年12月初的本轮跨年行情主线就是科技与成长。在沪指冲破3050的阻力位后,风险偏好更容易提升,也会有利于科技成长的进一步演进。科技主题方面,短期可以关注特斯拉产业链和面板价格涨价。

未来几周,将步入年报预告高发期,业绩相对稳定或者有可能超预期的板块和个股,容易受到资金的青睐,值得重点关注。近期汽车板块持续走强,食品饮料板块有所恢复,或许指向好于预期的年报业绩。

正如我们上面论述的,市场虽然对经济复苏略显犹豫,但现在很多迹象都表明周期复苏是大概率事件,我们认为也可适当左侧布局。其中,有色板块受益于涨价,短期的弹性或将更优。

风险提示:外部环境恶化,政策宽松不及预期,经济再度下行

以下为正文部分

近期中东局势牵引着全球的目光,美伊冲突升温引发了全球市场的波动,也对当下A股市场的进一步上攻产生了一些扰动。

一、A股对地缘冲突有免疫性

(一)地缘冲突对全球市场会产生什么影响?

地缘冲突具有极为复杂的政治、经济和外交关联,对它做出预测是极为困难的,但历史上比较激烈的地缘冲突的经验,或许能给我们思考当下的美伊冲突提供一定的启发。

我们主要选择了近二十年比较激烈的地缘冲突作为案例——2001年的“911事件”和2003年的伊拉克战争,大致可以得出几个基本结论:

(1) 激烈的地缘冲突短期(1个月左右)会对全球股市产生一定的负面冲击,但中期(3个月左右)市场往往会明显修复。比如,“911事件”后的十天里,美股跌幅近12%,但随后迅速收复了失地。

(2) 地缘冲突不会改变股市的长期趋势。比如“911事件”后全球股市中期得到很好修复,但2002年依然创出新低,并没有改变当时美股受到2001年经济衰退和科网泡沫破灭的熊市。

(3) 代表避险资产的黄金和日元会有所走强,VIX波动性增大。地缘冲突带来的是不可预知性增强,期间资金的避险情绪自然升温,避险资产走强。

(4) 对油价的影响并不明确。按常理,来自中东的地缘政治冲突会减少原油供给,从而推动油价上涨,但在“911事件”和2003年伊拉克战争后,油价都是下跌的,对需求下行的担忧成为更主要的影响变量。

(二)A股具有独立特性

地缘冲突对A股的影响主要来自于风险偏好的改变。从“911事件”和2003年伊拉克战争的影响看,A股对此具有一定的免疫力。比如,在“911事件”反应最为剧烈的十天里,全球市场大跌超10%,但A股下跌不到3%;在2003年伊拉克战争爆发1个月后,A股上涨9%,涨幅几乎全球领先。

也就是说,这种外部扰动根本不会成为A股的主要矛盾。从1月8日盘面的走势也可清晰印证:

一方面,1月8日亚洲早盘,标普期指一度跌超1.5%,但A股上午跌幅很小,控制在-0.5%以内;

另一方面,1月8日亚洲早盘,标普期指在9点至11点间逐步收复了失地,A股并未跟随反弹;而A股真正的下跌出现在毫无外部干扰的下午,沪指一度跌1.5%。

二、当前市场主要矛盾探析

既然地缘冲突扰动不是主要矛盾,那么当下A股的主要矛盾在哪里呢?为何A股冲到3100附近略显犹豫?

第一个主要矛盾是,政策能否持续的保持宽松。年初虽然央行已经降准0.5%,但都是市场预期之中的事。投资者只要锚定2019年初,就知道当时央行是给了1%的降准。后续政策的焦点是,央行会不会额外采取一些MLF投放,或者采取“降息”的举动。

财政政策会不会采取一些行动,这个恐怕要等到两会后才能落地,毕竟涉及到预算的安排,需要人大通过。不过,从年初地方政府专项债的发行来看,比去年同期明显提速,表明政策是在加力的,市场应该会逐步认识到这一点。

第二个主要矛盾是,经济是否出现复苏。由于过去多年,经济的复苏多是脉冲性的,处于当下这一关口,市场对经济复苏的看法存在不小分歧。一些观点认为,目前只是“周期幻觉”,也不一定存在补库存周期。所以,市场进一步前行,需要等待更多的经济复苏的信号验证。

三、大势研判:积极持股过节

(一)春节前后A股大概率上涨

还有两周就将步入春节,A股将在1月24日至30日休息,投资者是在春节前落袋为安,还是选择持股过节呢?

我们统计了2001年以来,春节前后的涨跌情况,可以清晰看到,A股存在非常明显的“春节行情”效应:春节前5个交易日,A股上涨概率达84%;春节后5个交易日,上涨概率达79%,也就是说,持股过春节是一个统计意义上占优的策略。

持股过节最大的担忧是来自海外,因为欧美市场仍会照常运行。就目前情况来看,我们觉得这一风险是比较小的:一方面,正如前面所述,A股对地缘冲突具有免疫力;另一方面,中美商贸关系非常稳定。应美国邀请,中共中央政治局委员、国务院副总理、中美全面经济对话中方牵头人将于1月13日-15日率团访问华盛顿,赴美与美方签署第一阶段商贸协议。

12月制造业PMI为50.2,与上月持平,连续两月保持在枯荣线以上。从一些主要车企的销量快报看,12月汽车消费应该不错。国家统计局将在1月17日公布四季度经济情况,或有助于减少当前市场对经济复苏的分歧。我们认为,春节前后A股很可能会进一步上攻。

(二)配置建议:科技优先,布局年报业绩

从本周走势看,科技和成长依然是强势主线,计算机、电子位列涨幅前两位;之前调整的消费板块有所恢复,而金融和周期相对较弱。

正如我们之前报告《紧握科技主线,静待周期复苏》指出的,始于2019年12月初的本轮跨年行情主线就是科技与成长。在沪指冲破3050的阻力位后,风险偏好更容易提升,也会有利于科技成长的进一步演进。科技主题方面,短期可以关注特斯拉产业链和面板价格涨价。

未来几周,将步入年报预告高发期,业绩相对稳定或者有可能超预期的板块和个股,容易受到资金的青睐,值得重点关注。近期汽车板块持续走强,食品饮料板块有所恢复,或许指向好于预期的年报业绩。

正如我们上面论述的,市场虽然对经济复苏略显犹豫,但现在很多迹象都表明周期复苏是大概率事件,我们认为也可适当左侧布局。其中,有色板块受益于涨价,短期的弹性或将更优。

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:王帅

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)