文/新浪财经意见领袖专栏作家 李迅雷

在扩大开放的大背景下,我国资本市场制度不断向国际接轨,随着互联互通不断加深,外资对A股的影响已不亚于国内公募基金,从全球视角分析A股的配置价值意义重大。

回顾2019年,A股市场从2018年中美贸易摩擦的悲观情绪中逐渐恢复,上证综指在一季度大幅上涨后宽幅震荡,市场热点纷呈。全市场3700多只股票中,2019年下跌的股票不足1000只,以高端白酒为代表的消费龙头和5G产业链为代表的科技股涨幅居前。

在2019年发的年度策略观点中,我们提出2019年A股的主要驱动逻辑是估值修复和“预期差”修复。其当时的主要依据是:1)经过大幅回调后估值具有极大的吸引力——对中美的上市公司按照业绩高低和稳定性分组后比较,发现A股估值已经低于美股,尤其是业绩较好的龙头股,而这一相对较低的估值水平过去几乎没有出现过;2)2018年中美贸易摩擦引起了不少投资者对中长期的预期过度悲观——百度指数里“贸易战”关键词的搜索强度每一次大幅上升时,都对应了一波A股的急跌。因此,在2019年年初,随着中美贸易摩擦开始降温以及投资者情绪对其敏感度下降,以及金融去杠杆带来的总信用扩张急剧下降接近尾声(我们认为信用收缩是影响2017、2018年市场的最重要的宏观变量),我们提出2019年市场的主要驱动逻辑是估值修复和“预期差”修复。

那么站在当前,2020年市场的主要驱动逻辑是什么呢?我们认为在金融开放加速的大背景下,全球视野下的配置价值将成为A股的主要驱动逻辑。随着A股各项制度的改革和国际接轨、与国际资本市场互联互通的不断加深,A股将成为海外投资者资产配置的重要工具,而国内投资者配置海外资产也将更加便利,这一背景和趋势下,从全球视角分析A股的相对配置价值非常重要。

事实上,过去一年源源不断流入的外资是A股市场最大的增量资金,目前外资机构及个人持有的A股市值已经超过了股票型公募基金,境内投资者通过港股通和QDII等渠道投资海外资本市场的规模也已接近股票型公募基金的规模。可见,A股与国际资本市场互联互通的程度正在迅速加深,A股的相对配置价值或直接影响投资者的配置行为,从而影响股价的表现。那么,经过2019年的估值修复后,A股相对海外主要市场相对配置价值如何?龙头公司的确定性溢价是否已经充分反映?国际成熟市场的行业格局和估值水平对A股有何借鉴意义?本文将探索这些问题的答案。

一、金融开放下更需要全球视野

1.1 A股正在与国际接轨

相对于欧美成熟市场,A股发展历史较短,在经济制度及发展阶段、资本市场的制度规则、投资者的成熟程度等方面存在较大差异,A股市场在过去长期存在高估值、高换手、炒壳股等异象。但随着我国资本市场制度改革的推进,这些长期存在的异象正在减弱甚至消失,A股与国际市场接轨的进程正在加速。

■ A股估值水平自2018年以来基本与国际接轨

为了不受银行股等超大市值股票的干扰,取全球主要股指成分股的PE中位数来代表各市场的估值水平。

以沪深300指数为代表的A股估值过去长期明显高于欧美、日韩等股市,也长期高于同为新兴市场的印度股市。但自2018年以来,A股估值明显下降,沪深300的PE中位数与国际主要指数基本接轨。考虑到中国经济增速仍明显高于其他经济体,因此在2019年发的年度策略观点中我们提出A股相对全球股市具有估值优势,估值修复可能是2019年A股市场的主要驱动逻辑。回过头来看,2019年A股估值修复很明显,尤其是业绩确定性较高的消费龙头,其确定性溢价得到一定程度修复。

■ A股高换手现象正在减弱

随着基金、保险、外资等长期资金的影响力逐步增大,对短线炒作、操纵股价等监管力度加强,A股的换手率明显下行。沪深300指数的日均换手率与国际市场主流指数差异已不明显了,万得全A指数换手率还相对偏高。

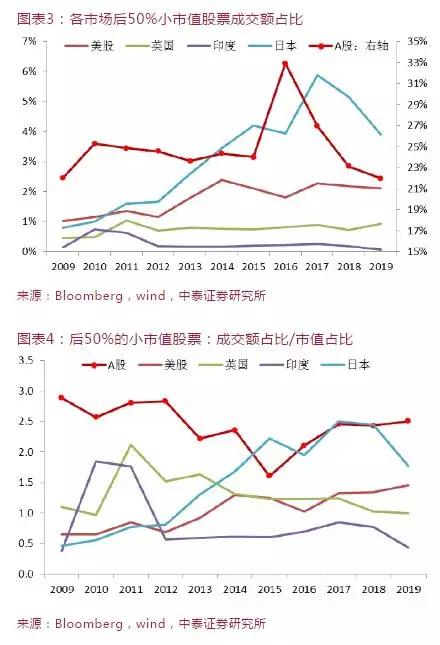

■ A股偏好小市值壳股的现象也有所减弱

以市值较小的一半公司的成交额占比来衡量投资者对小市值股票的偏好程度,可以看到A股过去存在显著的偏好小市值股票的特征。这主要是因为A股IPO难度较高和缺乏严格的退市制度,小市值股票存在壳价值。但随着注册制改革的推进、对“借壳”的限制和监管加强,A股偏好小市值股票的现象明显减弱。

后50%的小市值股票成交占比自2016年达到高点后大幅下降,但目前占比仍高达20%以上,远高于其他市场(均在5%以下)。但考虑到A股小股票市值占比相对比其他市场高,如果以小市值股票的成交额占比除以市值占比来衡量市场对交易小股票的偏好,则A股偏好小股票的程度已回到和日本股市差不多的水平,相对美国、英国、印度股市仍偏高。

如果A股注册制、退市等各项制度不断推进改革,逐步与国际资本市场制度接轨,可以预见,A股偏好小市值股票等异象将逐渐消失。

1.2 互联互通不断加深

随着港股通和陆股通的开通、QFII和QDII额度不断提高并最终取消额度限制,海外投资者投资A股和境内投资者投资国际资本市场都变得非常便利和高效。A股与国际资本市场的互联互通明显提升。

海外投资者通过陆股通和QFII持有A股的市值就已经明显超过股票型公募基金的总规模,而境内投资者通过港股通和QDII投资海外资本市场的规模也接近这一规模。多年以来,我们将公募基金作为A股市场最重要的机构投资者之一,关注和分析其一举一动以及对A股市场的影响,而现在外资在A股的配置动向也已成为市场不可忽视的重要因素。

随着A股与国际资本市场互联互通的不断加深,以及全球化下我国经济与世界经济的关系愈加紧密,A股的市场表现与海外市场的联动性明显增强。以沪深300指数与标普500指数为例,统计其每年日涨跌幅的相关系数,整体呈现相关性抬升的趋势。

1.3 全球视角下的相对配置价值将成为A股的主要驱动逻辑

在金融开放的大背景下,国内资本市场制度正在向国际接轨,与海外资本市场互联互通的机制也不断加深,全球视角下A股相对其他市场的配置价值将成为A股的主要驱动逻辑。

为什么过去长期存在的A股相对其他市场估值明显偏高、自成一派的现象将逐步终结?除了前文说到的资本市场制度在向国际接轨、境内外市场互联互通不断加深之外,我们认为还有一个大的宏观背景是国内持续了多年的货币超发自2017年金融去杠杆以来得到了根本扭转。

在中泰时钟资产配置的框架中,我们提出政策维度是对国内资产价格影响的一大重要因素。其中我们构建了总信用扩张(银行业表内资产扩张+估算的表外资产扩张)与名义GDP的比值来衡量国内货币超发的状况,发现其对过去A股走势解释力度很强:每一波较大的牛市都对应总信用扩张加速,而每一次信用扩张相对收紧都对应A股明显的回调。

可见,货币政策、监管政策、商业银行的风险偏好和行为等因素影响下的信用总扩张是过去很长时间里A股的主要驱动逻辑。

进一步,在过去很长的时间里,由于国内货币超发比其他经济体更加明显,加上A股与海外市场缺乏互联互通的顺畅渠道,A股长期保持明显高于其他市场的估值水平就不难解释了。

以世界银行统计的各国广义货币占GDP的比率来看,我们以1990年为起始点,看各国的指标值相对1990年的变化量。可以看到,中国在过去二三十年里,这一指标增加得最多最快,直到2017年才开始拐头向下。

可见,自2017年去杠杆等一系列政策实施以来,过去长期存在的货币超发现象根本扭转了,以沪深300指数为代表的A股估值水平也首次下降到跟国际主流指数同等水平,再加上我国金融开放不断推进,A股将成为全球投资者资产配置的重要工具。因此,全球视角下的相对配置价值将成为A股的主要驱动逻辑。

二、A股与全球主要股市估值对比

2.1 全球主要股票市场估值对比:A股估值已基本接轨

从主要指数的PE来看,沪深300的PE中位数在2018年底已经下降到国际主流指数的估值水平了(见前文图表1)。

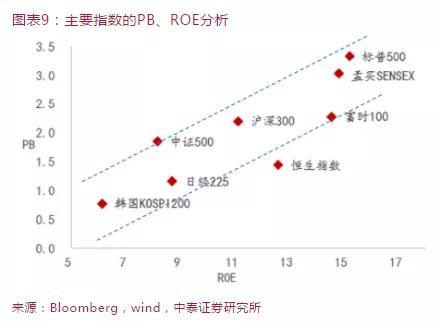

从各指数的PB和ROE来看,沪深300指数和中证500指数均基本处于均衡带,说明其相对估值的合理性。中证500可能处于均衡带的上沿,静态估值相对稍微偏高,但考虑到其成长性相对其他指数的优势,其动态估值应该属于合理状态。

考虑到各指数样本股的数量和结构可能不同,直接对比可能有失偏颇。我们取各市场市值靠前的20%的公司作为样本来比较PE。以A股为例,全市场目前总共有3700多只股票,选取前20%即大约700多只股票作为样本,比沪深300覆盖面要广。这样对比下,A股估值也基本回到合理水平了。

2.2 A股的确定性溢价还有提升空间

无论是取指数成分股还是取市值靠前的公司作为样本,都是选取的相对较大市值的公司来比较。在2018年中,我们提出将A股和美股按业绩水平和稳定性分组,再进行估值比较。当时发现业绩较好、较稳定的分组中,A股估值明显低于美股,而业绩较差、波动较大的分组中,A股估值高于美股。也就是说当时A股的确定性溢价没有反映,而美股却存在明显的确定性溢价,因此提出步入存量经济时代A股的确定性溢价也将体现。

那么,在近两年以大消费龙头为代表的“高确定性”标的大幅上涨后,A股的确定性溢价反映充分了吗?按照过去10年ROE的大小和稳定性将美股和A股分组,在业绩最好的两个分组(10年ROE均超15%、10年ROE均超10%)中,A股PE和PB均低于美股,仍有一定估值优势。在其余分组中,A股PE相对较高,PB较低(可能与A股重资产属性公司较多有关),估值没有优势。随着分组的业绩标准放松,如10年中只有5年ROE超过15%或10%的分组中,A股的PE就明显高于美股了。

可见,虽然近两年A股市场的确定性溢价得到了明显的体现,但仍有提升空间。确定性高的标的相对美股估值仍有小幅优势,相对确定性较低的A股标的,其估值优势明显,A股市场的确定性溢价仍有提升空间。

2.3 小市值公司仍相对高估

从大小盘风格来看,A股过去长期有偏好小市值股票的现象,近三年市场风格转变明显,小市值股票估值下降明显。那么,A股的小市值股票估值相对海外市场是否回到合理水平了呢?

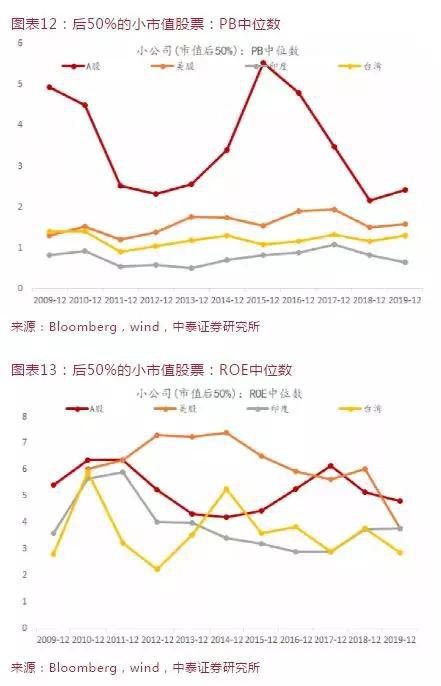

我们以市值后50%的股票为样本,比较各市场的估值水平。由于小市值公司里可能有较多的盈利很小甚至亏损的公司,静态PE的参考意义较弱,因此采用PB的中位数来衡量估值水平,再辅助参考ROE水平。

从后50%的小市值股票的PB、ROE对比来看,A股的小市值股票虽然PB下降到历史的低位,但仍明显高于美股、印度、台湾股市,而其ROE水平优势并不明显。

如果从后50%的小市值股票的市值占比来看,A股小公司市值占比远高于美股、印度和台湾股市。这样印证了A股市场小股票仍然明显相对高估了,这可能与A股还缺乏严格的退市制度有关。

三、行业估值比较和行业格局

采用国际通用的GICS行业分类,比较A股各行业与海外市场的估值差异、盈利能力、行业格局等。

3.1 行业估值比较

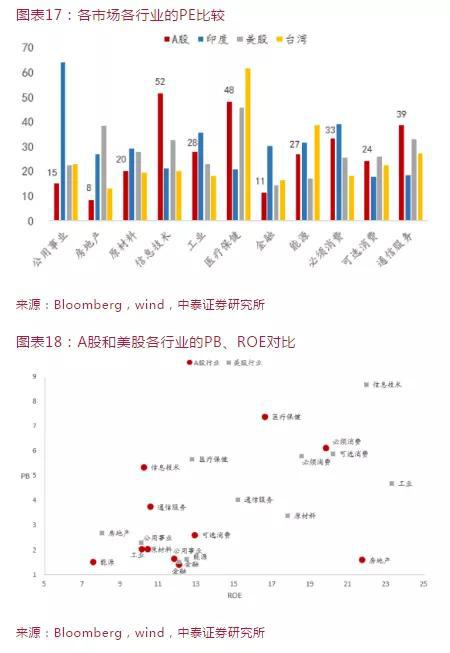

由于各个市场都可能存在数量较多的小市值公司,其总市值很小,静态估值数据很容易异常,对统计行业估值的中位数或均值会产生很大的干扰,因此我们取各个行业市值前20%的股票作为样本来代表该行业,取样本的PE、PB、ROE中位数来代表行业估值和盈利能力。

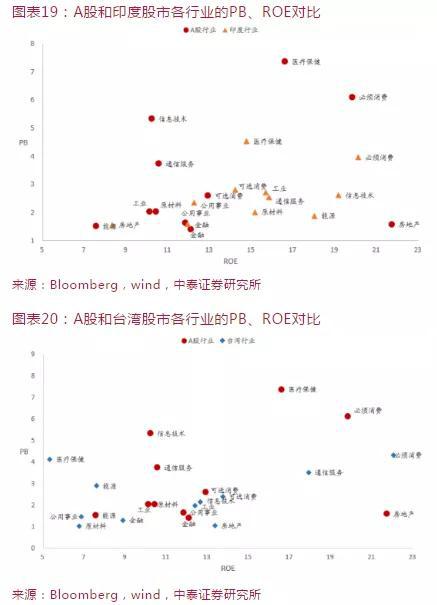

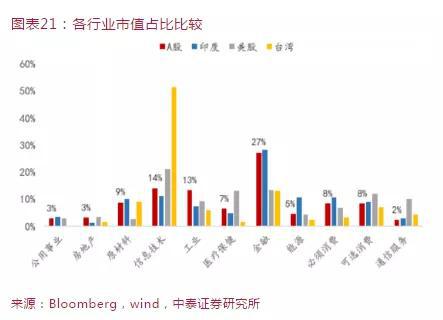

综合PE、PB-ROE的比较,A股中静态估值同时低于美股、印度、台湾股市的行业有:公用事业、房地产、金融 。

A股静态估值同时高于美股、印度、台湾股市的行业有:信息技术、通信服务。

3.2 行业市值占比与盈利能力

通过统计和比较各行业的市值占比以及ROE水平来看A股各行业的盈利能力和市值提升空间。

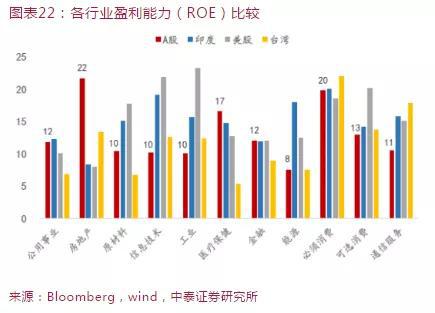

A股盈利能力相对较强、市值提升空间较大的行业有:医疗保健、可选消费。

从市值占比来看,各市场的行业构成有比较大的差异,其中美股行业构成比较均衡,占比较大的行业分别为信息技术、医疗保健、可选消费、通信服务,占比大约在10%到20%之间。中国和印度股市的行业构成有一个共同特点:金融行业市值占比最高,接近30%,明显高于其他行业。台湾股市则信息技术占比极高,达到50%以上,其中半导体企业台积电一家市值就占台湾股市总市值的20%以上。

A股市值占比提升空间较大的行业有:信息技术、通信服务、可选消费、医疗保健。

从ROE的水平来看,A股盈利能力相对较强的行业有:房地产、医疗保健、金融、公用事业、可选消费。

3.3行业格局与盈利分化

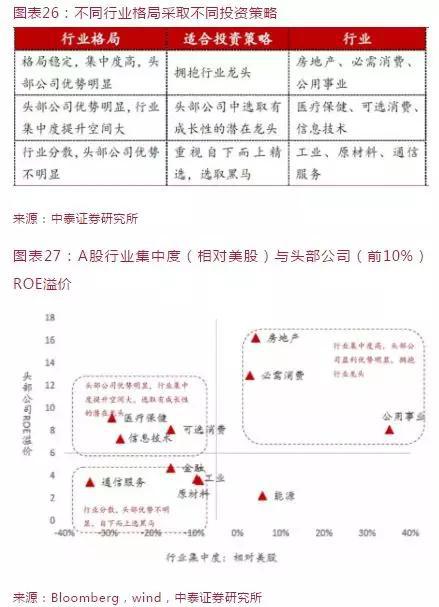

行业集中度是反映行业格局的一个重要维度,我们以各行业市值前10%的大公司在该行业的市值占比来刻画行业集中度。比较各市场的行业集中度,可以看到A股的行业集中度总体偏低,而印度行业集中度整体较高,我们主要比较A股与美股和台湾股市的行业集中度。

A股中行业集中度相对较高的有:公用事业、房地产、必须消费。

行业集中度提升空间较大的有:原材料、信息技术、工业、可选消费、通信服务。

行业集中度的提升或下降,与行业内的盈利分化是同步的。集中度提升的过程就是头部公司盈利能力提升相对更快的时候。以美国市场为例,取2005年以来行业集中度提升最明显的可选消费(Consumer Discretionary)行业和集中度下降最明显的工业(Industrials)为例,可选消费行业的前10%的头部公司ROE相对行业中位数持续提升,而工业前10%的头部公司ROE相对行业中位数明显下滑。可见,行业集中度等格局的变化,对把握行业内投资机会非常重要。

3.4 不同行业格局下的投资策略

以美国市场各行业集中度作为标准,A股行业集中度(前10%头部公司占比)减美股对应行业的集中度,来衡量A股相对行业集中度,反映A股行业集中度提升的空间。以A股各行业前10%的头部公司ROE中位数与全行业中位数的差值(ROE溢价)来衡量该行业头部公司的盈利优势。

按照行业集中度的提升空间和头部公司的盈利优势,可以将行业分成以下几类并分别采取不同的投资策略:

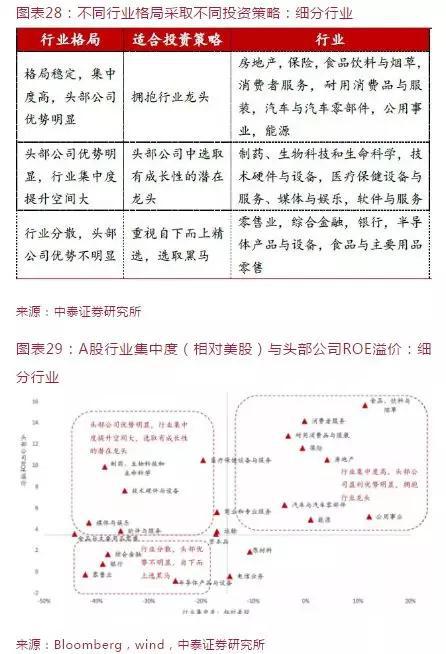

进一步,采用GICS行业二级分类,研究A股细分行业的集中度提升空间和头部公司的盈利优势。并将细分行业分成以下几类并分别采取不同的投资策略:

四、全球视角下A股配置建议

1)总体来看,A股相对其他市场估值合理,配置价值明显。

无论从PE还是PB-ROE来看,沪深300指数和中证500指数的静态估值都处于合理位置,与海外主流指数差异不明显。考虑到中国经济相对其他经济体增速较高,A股业绩成长性可能占优,所以A股的动态估值可能有一定的优势,配置价值明显。

2)结构上看,确定性溢价反映仍不充分,小市值股票估值仍偏高。

按业绩水平和稳定性分组,比较A股与美股估值,高确定性的分组中A股估值相对美股仍有优势,而其他分组中A股估值偏高。可见A股市场确定性溢价反映仍不充分。从小市值股票的PB水平以及后50%小市值股票的市值占比来看,A股小市值公司估值仍明显高于其他市场。

3)分行业看,传统行业静态估值明显较低,科技行业估值相对较高。

综合PE、PB-ROE的比较,A股估值同时低于美股、印度、台湾股市的行业有:公用事业、房地产、金融。

A股估值同时高于美股、印度、台湾股市的行业有:信息技术、通信服务。

4)以美国股市为比较基准,A股盈利能力相对较强、市值提升空间较大的行业有:医疗保健、可选消费。

其中,A股市值占比提升空间较大的行业有:信息技术、通信技术、可选消费、医疗保健。

从ROE的水平来看,A股盈利能力相对较强的行业有:房地产、医疗保健、金融、公用事业、可选消费。

5)不同行业格局采取不同投资策略。

适合拥抱龙头的行业:房地产、必需消费、公用事业。这些行业格局稳定,集中度高,头部公司优势明显。

在头部公司中选取有成长性的潜在龙头:医疗保健、可选消费、信息技术。这些行业头部公司优势明显,但行业集中度提升空间仍较大。

自下而上研究精选,挖掘黑马:工业、原材料、通信服务。这些行业内份额分散,头部公司优势不明显,行业集中度有待大幅提高。细分行业格局和投资策略归类参见图表28、29。

综上,可以归纳出以下具体建议:

房地产、公用事业龙头股具有较高安全性,配置价值明显:行业估值低于海外主要市场,盈利能力较强,行业格局已很稳定,头部公司盈利优势明显,龙头股的确定性溢价有望体现。

可选消费、医疗保健可继续超配:相对海外主要市场,行业估值仍处在合理水平,盈利能力相对更强,行业市值占比有较大提升空间,集中度也有进一步提升空间。

信息技术、通信服务静态估值偏高,但市值占比提升空间大:相对于海外市场,行业静态估值较高,市值占比较小,可见市场对行业的成长性有较高预期。建议精选具有真正成长性的标的。

风险提示:1)回测分析基于历史数据;2)国内外某些数据口径可能存在差异,数据可能存在缺失;3)政策或外部环境超预期变化。

(本文作者介绍:中泰证券首席经济学家。)

责任编辑:王进和

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。