吕永怀换名吕鸣,港龙地产负债百亿IPO官网竟关闭

最近,中小房企频频赴港IPO。

10月22日,起家于江苏常州的港龙地产向港交所提交上市申请,意欲募集资金开拓全国布局。

港龙地产2007年在常州注册成立,今年7月总部刚迁入上海,8月份就释出拟赴港上市的传闻。当时有报道说,港龙地产与合作机构已准备较长一段时间,最快在九月份递交招股书。但港龙地产很快澄清,称上市还没到火候。

楼市资本论注意到,这家堪称地产圈最爱换名董事长领导的港龙集团全年营收仅16亿,而目前负债总额高达116亿,无论经营业绩、业务布局还是财务状况,确实火候不足(官网都还在建,打不开)。但公司仍匆匆提交招股书,突显当前楼市态势下,这家中小房企面对生死存亡的经营压力,不得不借力资本市场以纾困突围。

1

2007年,吕永怀三兄弟成立港龙地产公司,并在常州拿下两块土地。次年即推出首个住宅项目港龙华庭和首个商业项目港龙尚层,开局良好。不过此后10年,港龙致力于深耕本土,没有及时向对拓展,多次错过迅速扩张的市场机会。

2017年,公司更名为江苏港龙地产集团有限公司,加快向周边城市拓展,先后进入长三角近20座城市、布局50多个项目。

楼市资本论发现,除了公司更名,吕永怀的名字也时常换来换去,很是神秘。

2012年作为港龙地产掌门人,吕鸣接受记者采访。

到了2017年初,吕永怀(吕鸣)当选常州政协委员。

2018年3月,吕永怀代表港龙地产领奖常州市星级企业。

今年5月,吕鸣(吕永怀)作为港龙董事长与其他房企合作签署协议。吕永怀在公司对外宣传中,多次使用不同名字,并且毫无规律可言,如此不拘小节惹人遐想。

此外,值得一提的是,港龙地产还有个不注重细节的“硬伤”,作为即将上市的公众公司,其官网竟然关闭,无法打开。楼市资本论就此致电投行朋友,他惊讶表示,虽然对上市企业的官网运行情况没有强制性要求,但是像港龙地产网站这种情况十分罕见。

说回正题,今年7月,港龙总部从常州迁至上海,试图以此推进“深耕长三角、布局全中国”。显然,紧接总部搬迁之后的香港上市,也是公司战略升级、开展全国布局的既定动作。

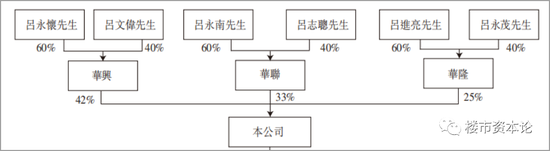

楼市资本论查阅工商资料显示,作为上市平台的港龙(中国)地产集团,今年1月才注册成立,注册资本10亿元,法人代表和董事长均为吕永怀。从股权构成来看,公司由吕氏家族吕永怀和吕文伟、吕永南和吕志聪、吕永茂和吕进亮等三对父子100%持股。

去年11月,这6名控股股东签立一致行动确认书,他们在公司董事会9个席位(含3名独董)中,分占6个席位;公司高管层中,执行总裁谢剑青系“吕一代”的表兄弟,“吕二代”也有多人进入管理核心,家族色彩非常明显。

尽管浸淫房地产行业长达12年,吕氏家族行事却十分低调,鲜有他们的公开报道。楼市资本论注意到,今年2月,常州市委、市政府公开表彰49位房地产和建筑业明星企业家,受奖名单由新城控股原董事长王振华领衔,吕永怀也赫然在列。可见港龙地产作为本土房企,在常州影响力不小。

2

尽管与王振华同为常州明星企业家,但吕永怀操盘的港龙地产,与同样起家常州、现已挺进行业前十的新城控股相比,根本不在一个数量级上。

港龙地产在业内名不见经传,近两年才开始引人注意。去年克而瑞发布的中国房企TOP100销售榜,港龙地产以143.6亿元名列全口径销售第89位,首次跻身百强之列;今年1-9月,又以操盘金额129.3亿元退到第112位,可见业绩波动很不稳定。

楼市资本论发现,招股书披露,港龙地产目前在20个城市拥有56个开发项目,与碧桂园、万科、融创等房企均有业务合作;公司总土地储备仅471.54万平方米,其中有54个项目位于长三角地区,土储高度集中,而且以三四线城市为主,隐含风险不小,全国布局急待展开。

营收方面,港龙地产的主要收入来源于物业开发和销售收益,2016-2018年分别为4.72亿元、4.34亿元、16.6亿元,期间复合年增长率为87.5%;经营利润分别为7160万元、9380万元、4.36亿元,复合年增长率为146.6%。

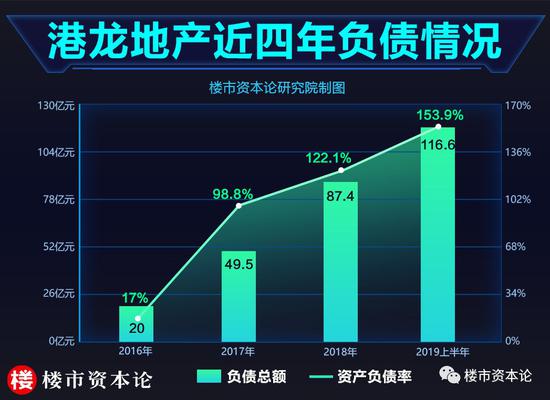

业务快速扩张的同时,港龙地产债务急剧提升。招股书显示,2016-今年上半年,港龙地产的资产负债率分别为17%、98.8%、122.1%及153.9%,三年半时间,激增近8倍。负债总额从2017年末49.45亿元大幅升至2018年末的87.4亿元,今年上半年又进一步增至116.62亿元。这对一家操盘金额仅129亿元的中小房企来说,压力着实不小。

具体到债务结构上,其借款均为5年以下中短期债,其中2年以下借款占比达72.8%,短期偿债压力很大。截至2019年8月底,公司未偿还借款总额为19.39亿元,而现金及现金等价物仅10.78亿元,不足以覆盖到期债务。

在高负债情况下,港龙地产流动性吃紧。2018年底港龙地产的经营性现金流为-6.3亿元,由正转负;投资性现金流为-5.2亿元,连续三年为负;只有融资活动现金流为16.1亿元。也就是说,公司整体现金流全靠融资来支撑。

楼市资本论观察到,目前未上市房企的融资方式主要为信托及银行贷款,方式相对单一。随着近年来楼市调控和融资不断收紧,港龙地产融资成本激增,由2017年的431.7万元猛增至2018年的3463万元,一年间增长了8倍。目前,港龙地产借款加权平均利率高达8.9%,如果不通过上市另辟融资渠道,势难长久支撑。

3

高度集中的土储风险、高额负债的财务风险、高息融资的成本压力……这“三高”窘境并不是港龙地产的独家难题,而是当前众多中小型房企的共同困境。

今年以来,房企规模分化和行业竞争持续加剧。TOP100房企去年底集中度为67%,今年上半年75%,半年时间上升了八个百分点,留给中小房企的生存空间愈发狭窄。

楼市资本论据不完全统计,今年以来,国内已有378家中小型房企破产,其中大部分是规模较小的房企。由于业务规模小,中小房企在经营中遭遇融资成本高、产品竞争力不强、项目去化难等一系列难题,已经逼入墙角,被迫背水一战,绝地求生。

“上市自救”,成为中小房企的年度关键词。楼市资本论发现,今年已有多家小型房企向港股IPO发起了冲刺。其中,徽派房企三巽集团去年营收仅7.24 亿元,净利润不足5000万元;近日通过港交所聆讯的河北环京房企天保集团,2018年总收益为16.02亿元;去年物业销售17.8亿元的奥山控股,年内两度冲击IPO……

港龙地产和这些房企业务规模相仿,面临的问题也相似,都希冀通过赴港上市,实现融资补血,度过楼市寒冬。不过,香港资本市场以机构投资者为主,对公司规模、运营、风险有一定要求,内房股、特别是中小盘股吸引力不足,市值往往被严重低估,难以如愿。

全年营收16亿,利润仅4亿,背负的债务总额却高达116亿。港龙地产的经营窘境,已经折射出当前中小房企的生存困局。

楼市资本论认为,对港龙来说,必须打开融资渠道,才有可能实现规模扩张,进而取得楼市下半场的入场资格。而上市,则是当前最后的脱困机会,也是唯一可行的突围路径。

作为中小房企的典型样本,港龙地产能否通过IPO实现新的突破,值得关注。

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:陈志杰

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)