财富管理“最后一公里”,谁是优秀的引路人?首届新浪财经·金麒麟最佳投资顾问评选重磅开启,火热报名中~~点击查看>>

9月23日,由新浪财经主办,证券日报作为战略合作媒体,合力打造的2022新浪财经海外投资峰会盛大开幕,本次论坛有幸邀请到纳斯达克、新交所、香港贸发局等机构的代表致辞,并邀请了包括沈明高、肖耿、韩竹、陶冬、姚远、张忆东 、梁文涛、黄亮等海内外知名学者、经济学家等共聚于此,眼观全球局势,紧扣市场脉搏,探讨大湾区机遇,碰撞智慧火花,为投资者奉上了一场财富盛宴。

泓湖投资总经理兼投资总监梁文涛发表主旨演讲《港股的转机来自于中美利差的反转》。

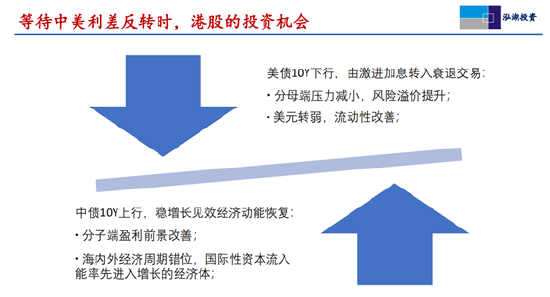

梁文涛表示,港股以及海外的中概股的拐点和转机,最重要的一个观察点其实就是中美利差的拐点什么时候出现。

因为美债的收益率体现了美元的紧缩预期与美国的通胀预期,只有紧缩与通胀见到了高点,美债利率出现趋势性的下行,美元的流动性才会改善,美元流动性收紧对港股估值的压制才会缓和。

而中国的十年期国债利率的走势代表了中国宏观经济的预期,只有中国的十年期国债利率出现了企稳甚至回升,代表中国的经济增长预期出现上行,港股的分子端预期才会有所改善,利差的拐点出现大概率会意味着港股和海外中概股宏观机会的出现。

附演讲全文:

各位尊敬的投资者大家好,我是上海泓湖投资的总经理、投资总监梁文涛。今天很荣幸受新浪财经的邀请,来和大家分享一下我们对于海外市场特别是港股和中概股的看法。

泓湖投资是一家宏观对冲基金,我们的研究框架或者说投资策略总体上是偏自上而下的。特别提示,这些仅代表我们的一家之言,供大家参考。

我今天跟大家分享的题目是“港股的转机来自于中美利差的反转”。

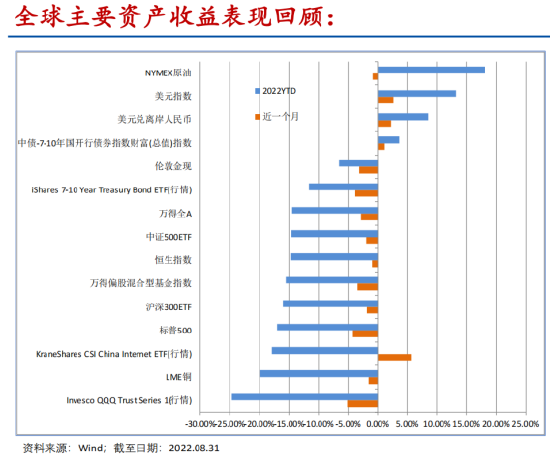

展望市场之前,我们先来回顾一下今年以来全球主要资产的表现。

整体表现:原油>美元>中债美债>AH股>标普500>在美上市中概股。通胀与加息主题下,仅部分商品及美元有较好表现。货币紧缩的环境下海外呈现股债双杀,国内货币政策整体宽松,中债是少数正收益品种。AH股整体呈现普跌行情,剔除汇率影响,截至8月底主要宽基指数的跌幅差异不大。

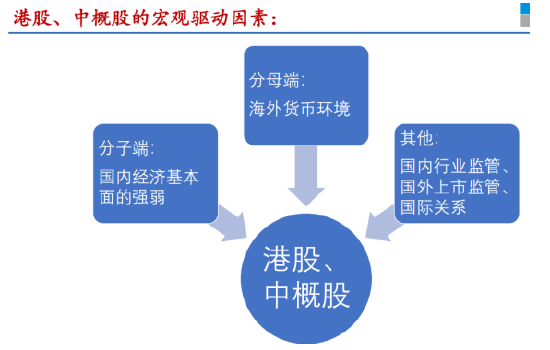

回到港股和中概,看一下这两个资产的主要宏观驱动因素。

我们知道,一个资产的估值可以用最经典的现金流贴现模型来概括。从宏观上来看,贴现模型的分子端,因为港股以及中概股底层的资产是中国资产,所以决定它贴现模型的分子端其实是中国宏观经济基本面的强弱或者说预期的增长前景。而分母端,由于他们是在海外上市的资产,他们更受海外货币环境的影响,特别是美元货币环境的影响。除了这两个最大的分子和分母端的影响之外,由于它是离岸市场,像地缘政治、中美的一些预期的冲突,还有监管政策上的一些冲突,都对这些资产有比较明显的影响。

海内外经济、货币周期情况。在过去一段时间,特别是今年以来,海内外的经济和货币周期呈现出明显的背离,这个背离我们用两条曲线可以很好地代表。深色这条线是美国十年期国债的收益率,今年以来美债的收益率出现了明显的上行,它体现的就是海外的货币周期是一个紧缩周期。上面这条曲线是中国十年期国债的收益率,今年以来它总体呈现的是一个震荡下行的走势,对应的是中国的货币周期,其实是一个宽松周期。

下面这条曲线是中美十年期国债利差的走势,今年呈现非常明显的下行趋势,下到了十多年来的低位,中美利差的变化构成了中国海外资产最主要的驱动因素。为什么这么说?因为港股市场的结构以顺周期的为主,这些品种和经济增长的相关性非常高,对应地来看,从宏观上我们就可以看到,其实恒生国企指数的走势和中国国债收益率的相关性是非常高的。为什么呢?因为中国国债收益率是对于中国宏观经济增长的一个非常敏感的同步指标,它的下行往往代表着同期中国的宏观经济偏弱,对应着体现在股票市场上,我们就会看到恒生国企指数对应出现了明显的下行。

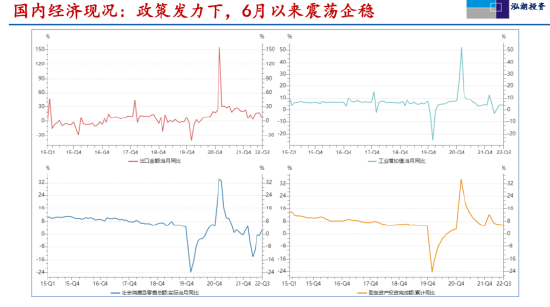

具体来看国内宏观经济的状况。今年国内总体的宏观经济政策是一个“稳增长”的政策,未来今年稳增长的政策提出“应出尽出,不断发力”。对应来看,我们看到不同的宏观经济部门呈现了不同的特征:

左上是出口,在过去两年出口是中国经济中最大的亮点,但是6月份以后出现了一定的震荡下行。

左下是消费,疫情之后中国的消费整体比较低迷,最近有一定的企稳回升,但整体也就是维持在0附近,仅仅是企稳。

工业增加值和固定资产投资的同比增速大体也是持平震荡,总体也还并不算强。

我们再把宏观经济中相对波动最大的固定资产投资中的细项看一下,呈现出明显的分化,受益于政策发力的基建表现出明显回升的趋势,对于整个固定资产投资乃至宏观经济起到了非常好的托底作用;而对应的房地产则出现了大幅的下滑,二者对冲,整体固定资产投资也就是企稳。

居民部门整体偏弱,居民的中长期贷款的增速是多年来的低位,对应的房地产的销售也是同比明显地下滑。这是整个宏观经济里面下行压力最大的部门,也是当前稳增长的难点。

看完了中国的货币以及宏观经济情况,我们再回到海外。

海外当前货币政策的现状是通胀压力仍存,市场仍然在预期紧缩会不断地加码。

海外股票市场主要的压力也来自于这一点,比如在刚刚过去的一周,美国的CPI数据虽然同比已经出现了下行,但是环比的CPI数据由市场预期的下行0.1%,最后报出来是环比上行0.1%,给市场造成很大的冲击。

以CPI为例代表的通胀,大概率已经进入了同比回落的阶段,对应的失业率也略有回升。现在市场关注的焦点是通胀下行的速度,这个为什么重要呢?因为这个代表了海外高通胀维持的时间,对应的就是美联储加息的幅度以及时间,所以它非常重要。上周仅仅是环比CPI0.1的正增长,对应-0.1%的预期,就给市场造成极大的冲击。

今年港币呈现出比较大的贬值压力,货币当局为了保持弱方兑换,消耗了比较多的港币流动性。

长周期,以美国为例,历次加息周期往往政策利率都要加到同比CPI以上的水平才会结束这一轮的加息周期。从这一点来看,当前这一轮的加息周期应该还远远没有结束。

港股的估值,今年年初的时候,很多投资者认为港股已经处于一个很低的估值水平,但是运行到现在,其实港股在一个很低的估值水平上仍然出现了明显的下跌。背后是什么原因呢?背后其实非常重要的一点就是海外流动性的收紧、美元利率的上行。因为港股估值的锚主要是美元的利率,美元长期利率的上行,使得港股没有大家直观想象的那么得便宜。

最后,总结:

港股以及海外的中概股,大的宏观机会或者说拐点什么时候会出现呢?我们认为虽然有很多观察点,最重要的一个观察点其实就是中美利差的拐点什么时候出现。因为美债的收益率体现了美元的紧缩预期与美国的通胀预期,只有紧缩与通胀预期见到了高点,美债利率出现趋势性的下行,美元的流动性才会改善,美元流动性收紧对港股的压制才会缓和。而中国的十年期国债利率的走势代表了中国宏观经济的预期,只有中国的十年期国债利率出现了企稳甚至回升,才能代表中国的经济增长预期出现上行,而二者的利差分别代表了分母端和分子端,利差的拐点出现大概率会意味着港股和海外中概股宏观机会的出现。

谢谢大家,我今天的分享就到这里。

责任编辑:常福强

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)